[振り返り]6月の仮想通貨市場:マーケット概観、Web5, Celsius, 3AC, dydxチェーン

1. 6月のマーケット概観

2022年6月の仮想通貨市場は、5月同様に月の初めに大きな下落を経験しまし、BTCは3万ドル強から1.8万ドルまで、ETHは2000ドル弱から880ドルまで大幅に急落しました。その後、市場はやや反発を見せ、BTCとETHはそれぞれ18,990ドルと1,021ドルで6月を締めくくっています。

仮想通貨市場全体の時価総額は、1.4兆ドルから1兆ドル弱まで収縮しました。

要因となったのは各国中央銀行が行ったインフレ対策としての急速な金融引き締め政策だと考えられます。FED(米国連邦準備銀行)は、事前発表していた50bpsではなく75bpsの利上げを実行しました。暴落の結果として、6月19日にはCrypto Fear & Greed指数が2019年8月以来の6をつけています。

先月のUST崩壊の影響によって、一般的なステーブルコインへの不信感は高まっており、最大銘柄であるUSDTの時価総額は急速に減少している(ATHから-20%)ものの、仮想通貨市場全体の時価総額におけるステーブルコインのパーセンテージは過去最高値である33%に達しています。

価格の下落だけが注視すべき対象ではありません。5月に起こったUST/LUNA崩壊に引き続いて、6月はCeFiレンディング大手のCelsiusや大手クリプトヘッジファンド兼VCのThree Arrows Capital(3AC)の破綻が危ぶまれるなど、複数のシステミック・リスクが顕在化した月となりました。

2. Web3への宣戦布告:Web5

6月10日、Block(旧Sqaure)CEOのジャック・ドーシー氏は、現存のWeb3ムーブメントに宣戦布告する形で、ビットコイン上の分散型ウェブ・プラットフォームであるWeb5を発表しました。

同プロジェクトは、DID(分散型アイデンティティ)及びDWN(分散型ウェブノード)などのベース技術を土台に、分散型アプリケーションを開発可能なオープンプラットフォーム(Web5)を提供することを目的としています。Web5の理念は、個人がデータやアイデンティティを所有しコントロールすることがです。これは、本来のWeb3の理念と共通しています。

ただし、Web5の実現可能性に加えて、その上で動作するプロトコルやアプリケーションがどの程度Ethereum上のDeFiやその他Web3アプリと競合性を持つのかは未だ不明です。

現状、分散型取引所(DEX)であるtbDEXや分散型SNSと紐付け可能なウォレット、個人が既存の配信サービスに依存せずに音源データを管理し提供できる分散的な音楽配信プラットフォームなどが主なユースケース・アプリとして挙げられています。

nah pic.twitter.com/RTHLWYjY0L

— jack (@jack) June 16, 2022

3. Celcius破綻危機

6月13日、100万人以上の顧客ベースと約112億ドルの運用資産を持つとされている仮想通貨レンディング大手のCelsiusは、顧客資産の引き出しとアカウント同士の交換及び送金を全面的に停止しました。

本処置は、いわゆる取り付け騒ぎのような形で大量のユーザーが一斉に資産を引き出す現象を防ぐため、そして大規模な資産引き出しに対応するだけの流動性が不足していたために実行されたものです。

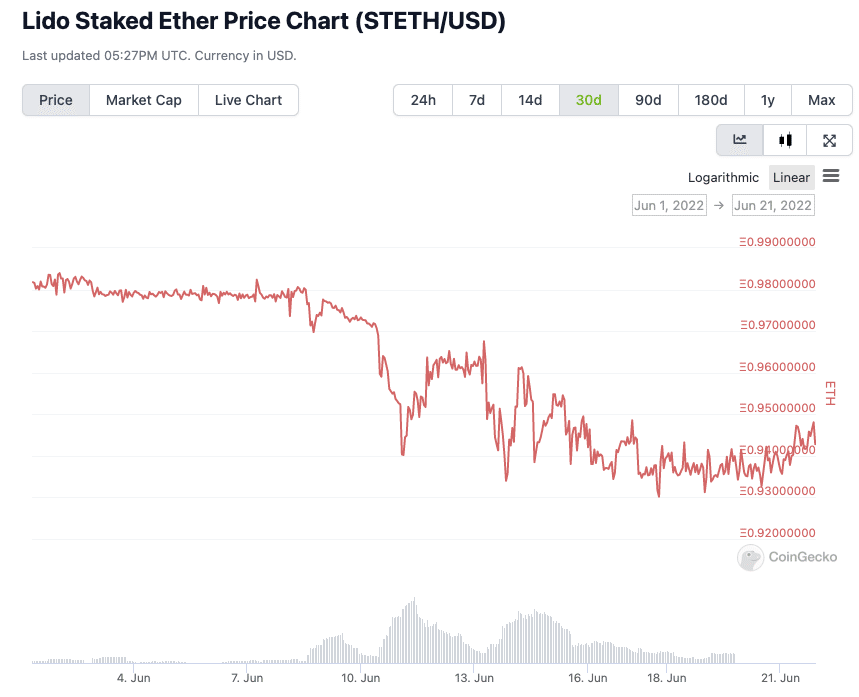

stETHの流動性不足

例えば、Celsiusの預かり運用するETHのうち、流動性を持っていたのは27%のみであり、残りのETHはstETHに交換済み(かつ多くがレンディングプロトコルで担保資産としてロックされている)か、ETH2コントラクトにロックされて取り出せなくなっていました。

このような状態では、急速かつ膨大なETH引き出しに応えるのが困難であることは疑いの余地がありません。以上の事実が明らかになり、多くのstETH保有者がCelsiusによる大規模なstETH売却を恐れたことで、stETHはETHからデペッグし始めました。現在、stETHは0.93~0.94ETHで取引されています。

清算間近のWBTC担保ポジション

また、Celciusが管理するMakerDAOのWBTC担保ポジションも、大規模な清算リスクに脅かされたことで市場の警戒を集めました。

Celciusは1万7000を超えるWBTCを担保に2億8,000万DAI近くの借入をしており、これは当時はBTCが22,500ドルを下回れば自動清算が起こるリスクの高いポジションでした。しかしその後、DAIの返済とWBTCの担保追加を続けたことで、現在は担保率が安全な域まで回復しています。

現状、破綻を決定づけるような清算には見舞われておらず、ハイリスクなポジションのデレバレッジが着々と行われている印象ですが、未だ資産の引き出し制限は続いており、ユーザーは何もできない状況が続いています。

Celsiusが破綻する可能性はあるのでしょうか? Coindeskによれば、ゴールドマンサックスはCelsiusの倒産に際してその運用資産をディスカウントで買収するために、20億ドルの資金調達を行う予定であるといいます。また、倒産可能性を裏付けるもう一つの事例として、Celsiusは弁護士ファームAlvarez & Marsalから事業再建コンサルタントを採用しています。

Celsiusのネイティブトークン $CEL は一時的に大きく下落しましたが、ゴールドマンサックスによる買収の噂と同時に #CelsiusShortSqueeze ムーブメントが立ち上がり、激しい反発を見せました。

4. 3AC(Three Arrows Capital)の債務超過及びデフォルト

3ACは、元ドイツ銀行トレーダーのZhu Su氏及び元クレジットスイストレーダーのKyle Davies氏によって2012年に設立された古株クリプトヘッジファンドかつVCです。

クリプト業界の中でも最大規模のファンドであり、今年4月時点で180億ドル以上の運用資産を抱えていたといいます。しかし、同ファンドは現在破産の危機に瀕していると噂されており、仮に実際に破綻した場合はクリプト市場全体に多大な影響を及ぼすかもしれません。

3ACに最も大きな損失を与えたのは、単なるマーケットの下落だけでなく、UST/LUNAの崩壊だと考えられます。3ACは5億5,900万ドル分のロック期限付きの1,090万LUNA(現LUNC)を過去に購入していたと言われていますが、現在その価値は約930ドルとなっています。

さらに、USTをAnchor Protocolに預け運用していたこともZhu Su氏のツイート(*現在は削除済み)から明らかであったため、実際の損失はそれ以上だと推測できるでしょう。

そして6月14~15日、同ファンドはレバレッジの解消ないし価格下落リスクを回避するために、約4万stETH(約4,600万ドル)を売却しています。Celsiusに続いて、stETHには更なるデペッグ圧が加わった結果となりました。

そんな中、共同創業者のZhu SuはTwitterにて「我々は現在関係各所とのコミュニケーションの最中であり、この問題を解決するために全力を尽くす。」と発言し、状況は決して良くないということを認める形となりました。

We are in the process of communicating with relevant parties and fully committed to working this out

— Zhu Su 🔺 (@zhusu) June 15, 2022

VCポートフォリオ資産の売却

同ファンドの流動性不足は、彼らが既に保有しているアセットの売却可能性を高めます(*以下は3ACの投資リスト)。3ACは現在、数百ドル分に満たないDeFiガバナンストークンなどをかき集めるほど債務の返済に必死な状態です。したがって、VCとして保有している以下銘柄などは、ロック解除と同時に今後売却される可能性が高いと考えられています。

連鎖的ショック

本件が生み出す波及効果はクリプト市場に連鎖的なショックを与えています。同ファンドに資金を貸し出していると見られるCeFiクリプト・レンディング企業、例えばCelsiusやBlockFi, Genesis, Finboxなどはたちまち最も信頼できていたはずの顧客による貸倒れリスクを背負うこととなりました。

実際に、上場企業である暗号資産ブローカーVoyager Digitalは、3ACに貸し出していた15,250BTC及び3億5,500万USDC(合計6億5,000万ドル)の返済が行われなかったことに対し、デフォルト(貸倒れ)の通知を出しています。その後、同社はAlamedaから5億ドルの借入を行いました。

また先日BlockFiは、CEX大手のFTXから2億5,000万ドルの資本を注入を受けています。CNBCによれば、FTXは現在買収交渉を行なっており、今週末にも契約が行われる見通しだといいます。

唯一今回の連鎖ショックを逃れている大手CeFiレンディングのNexoは、Celsiusなどの競合企業を買収する形で、業界の安定化及び統合に向けた動きを見せています。ちなみにFUDの可能性が高いですが、現在同社の創業者(及びその家族)が募金基金の資金を私的贅沢に流用した疑いについてリークが流れています。同社はこれに対し公式声明を出し否定しています。

UST/LUNAの崩壊から始まった現在の連鎖的な破綻危機は、「Contagion(感染)」と言えるほどに悪性かつ素早くマーケットに拡大しています。

this is the panda pic.twitter.com/Q9DalCG9R0

— Matthew Graham (@mattysino) June 26, 2022

マクロ経済を考慮しても市場状況は悪くなるばかりで、今後数週間でまたどこかのCeFiレンディング企業が崩壊してもおかしくありません。

5. dydxチェーン(V4):Ethereumを離れCosmosへ

6月22日、無期限先物DEXであるdydxは、現在利用しているEthereum L2ソリューションであるStarkNetを離れ、Cosmos SDKを利用したTendermint PoSコンセンサスの「dydx cain」のローンチを発表しました。

dydxの決断の背景・理由に関して様々な憶測や考察が飛び交っていますが、公式ブログの内容によれば、主にパフォーマンスと分散性、独立性の向上という点が最も強調されているメリットです。

パフォーマンス

既存のStarkNet上のdydxは、集権的オフチェーン・オーダーブックを採用しており、秒間10件のトレード及び1000の注文/キャンセルを受け入れが可能です。一方で各バリデータがオフチェーン・オーダーブックを走らせるdydxチェーンでは、分散性を確保した形で理論上100倍の処理速度を実現することが可能だといいます。

分散性

分散オフチェーン・オーダーブックの実装に加え、dydxはEthereum L2を離れ独自チェーンに移行することで、StarkNetの集権シークエンサ(≒L2バリデータ)の検閲可能性というもう一つの問題を解決することができます。

StarkNetもシークエンサを分散化するプランを持ってはいて、dydxはそれを踏まえた上で今回の意思決定を行ったといいます。同社の分散シークエンサの実装時期や、UXかつ分散性の向上という観点でCosmos SDKチェーンより優れているかなどの詳細な性能は不明です。

独立性

あるアプリ/プロトコルが、プロダクトの性質に合わせて基盤であるブロックチェーンを自由に最適化できるというのは大きなメリットです。dydxの場合は、ガス代をゼロに設定し、トレードの実行に際してのみ手数料を課すといったようなカスタマイズを施しています。

その他利点

V3におけるもう一つの問題として、ガバナンストークンDYDXが、証券規制への懸念から、ホルダーへのプロトコル収益分配システムを持っていなかった点が挙げられます。DYDX保有量に応じたトレード・ディスカウントというユーティリティはあったものの、投資対象としてやや評価の難しいトークンだったといえます。

しかし、L1ネイティブトークンへと変化したことで、バリデータ/ステーカーはPoSネットワークのセキュリティ維持に貢献した対価として、dydxの収益を一部受け取れることになります。

dydxはエアドロップにおいて米国在住者を除外したほど規制に配慮するプロジェクトです。従って、今回の決断にはトークンの規制リスクを最小化するという隠された目的があったとしても何ら不思議ではありません。

懸念

最大の懸念がセキュリティの低下であることはいうまでもありません。dydxは今後、これまで特にEthereum L1とL2ソリューションに依存してきたセキュリティを自ら築く必要があります。

仮にネットワークのセキュリティを十分に保てる額のプロトコル収益(≒バリデータ報酬)が稼げなかった場合、不足分はDYDXトークンの新規発行ないし発行量増加によって補填される、という可能性もあるかもしれません。その場合は、DYDXにさらなるインフレ圧力がかかり、価格面にマイナスの影響が及ぶことも留意すべきです。

賛否両論

今回の発表は多くの議論を引き起こし、当然のようにEthereumコミュニティからは懐疑的な眼差しを受け、Cosmosコミュニティからは多くの賛同を集めています。dydxの創業者であるAntonio氏は、「dydxがどのチェーン上にあるかは気にしていない。最高のプロダクトないしUXを提供することが全てだ。」とツイートしています。

— Antonio | dYdX (@AntonioMJuliano) June 24, 2022

過去にEthereumを離れようと試みた著名プロジェクトは少なくありません。DeFiレンディング大手のCompoundがCompound Chainを発表し、後にそのプランを棄却しています。BAYCもEthereum L1を離れ独自チェーンを作る計画が持ち上がっていましたが、ガバナンス投票によって否決されました。独自チェーンへの移行を実行に移すのは、dydxが初めてかもしれません。

dydxは、TVLで見てEthereum L2の中で最大のアプリの一つだっただけに、Ethereumにとっては大きな痛手です。しかし、OptimismはOPトークンのエアドロップを通してTVLを順調に伸ばし、ArbitrumはOddyseyというNFT配布キャンペーンなどによって活気付いています。今後もEthereum L2とCosmosアップチェーンの競争/発展からは目が離せません。