複式簿記から純資産を排除する

こんにちは。コグラフ株式会社データアナリティクス事業部の塩見です。今回は、簿記の勘定科目グループから「純資産」を排除し、「資産」と「費用」の2つだけで簿記の体系を構築する可能性について考えてみました。

純資産を排除する動機

純資産の本質

純資産は、資産から負債を差し引いたものであり、資産の一部とみなせます。そのため、独立した分類を設けるのではなく、資産に内包するモデルのほうが単純で直感的です。正負の符号導入による簿記の簡素化

従来の簿記では借方・貸方という概念が使われますが、これを正負の符号に置き換えるアプローチを取ります。この際、純資産が存在すると計算の整合性が取りにくくなるのです。そこで純資産を排除し、以下のように再定義します。

負債:負の資産

収益:負の費用

この仕組みにより、簿記全体を数学的な正負の符号で表現でき、借方・貸方という特殊な概念を排除することが可能になります。

純資産を排除することで得られるもの

勘定科目の分類を簡素化

「純資産」を排除することで、簿記を「資産」と「費用」の2つに整理できます。これにより、簿記の仕組みが単純になります。標準的な代数表記が可能に

正負の符号を活用することで、仕訳を数学的に記述できます。専門的な知識を必要とせず、誰でも理解しやすい体系が実現します。学習コストの削減

分類や用語が減ることで、学習コストが大幅に削減され、簿記の理解がより直感的になります。

視覚的な説明

文章だけでは伝わりにくいかもしれませんので、私が持っている視覚的イメージも共有します。簿記の説明でよく使われる図を見たとき、私はこう思いました。

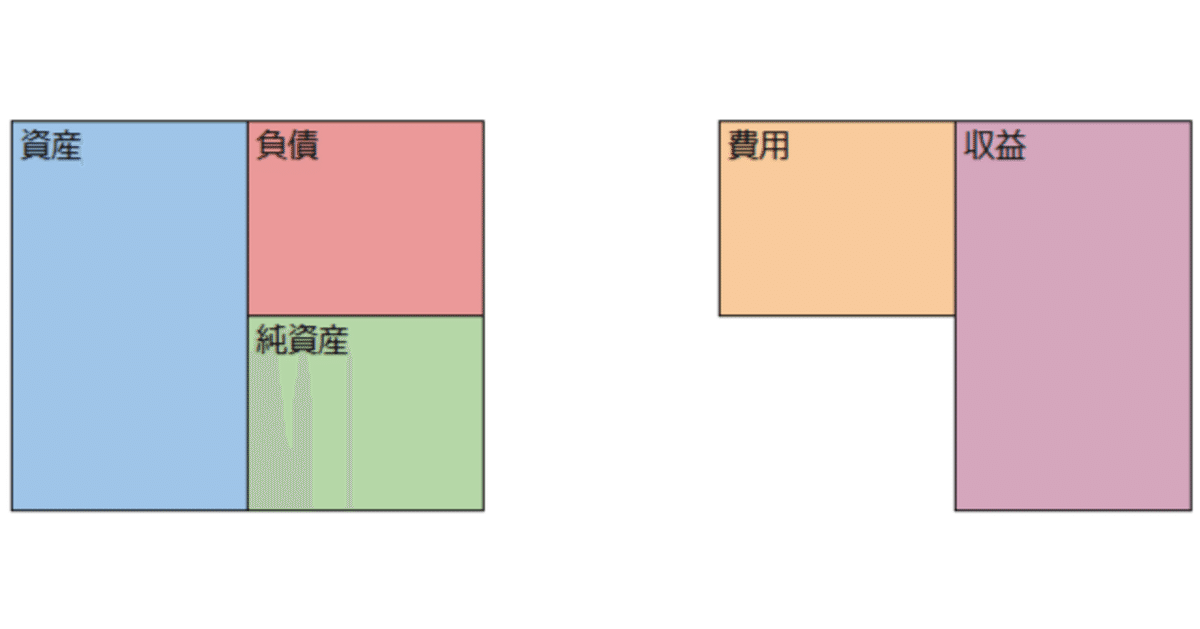

「なぜ5分類なの?」

「お金の出入りを分類したら5種類になりました」というのは、どうも直感的ではありません。例えば、「上下左右で4種類です」と言われれば納得できますが、5種類という分類は不自然に感じます。

さらに図をよく見ると、純資産だけが左右対称性を壊していることに気付きました。

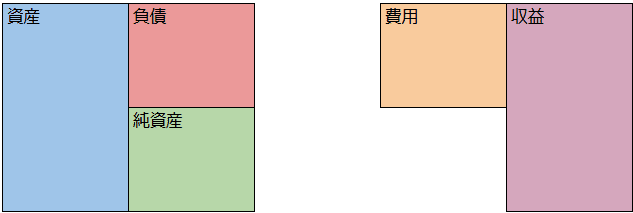

純資産を図から取り除いてみると、左右対称でスッキリとした図になります。この図を見て、さらに考えを進めました。

資産と負債の統合

「負債が増えることは資産が減るのと同じではないか?」

そう考え、負債という分類を廃止し、資産に統一しました。

費用と収益の統合

費用と収益についても同じ発想で考えます。費用と収益を統合し、さらに簡略化しました。

結果として、とても単純な図が完成しました。

左側:貸借対照表(資産のレポート)

右側:損益計算書(費用のレポート)

これにより、「貸借対照表は資産のレポート」「損益計算書は費用のレポート」という本質が直感的に理解できるようになりました。

視覚的な整理により、簿記の構造をより簡潔かつ直感的に表現できることをご理解いただけたと思います。ここからは、仕訳の書き換え例をいくつか示します。

書き換え例: 商品を販売して売掛金とした

従来の記述方法:

借方:売掛金(資産) 300,000

貸方:売上(収益) 300,000

新しい記述方法:

売掛金(資産) +300,000

売上(費用) -300,000

収益の増加は費用の減少を意味し、それを負の値で表現しています。数値の合計は0となり、貸借一致の概念を自然に表現できています。

書き換え例: 資本金の増加

従来の記述方法:

借方:普通預金(資産) 1,000,000

貸方:資本金(純資産) 1,000,000

新しい記述方法:

普通預金(資本金 | 資産) +1,000,000

純資産に関する取引が存在しない体系ですので、資産が増えるのみです。ただし、増えた資産が「資本金」であることは記録として残しておきましょう。取引ではないので、この仕訳では貸借が一致しません。

書き換え例:売上原価を求める

従来の記述方法:

期中に商品を現金で仕入れた。

借方:仕入(費用) 7,000

貸方:現金(資産) 7,000

期中に商品を売って現金を得た。

借方:現金(資産) 9,000

貸方:売上(収益) 9,000

期首棚卸在庫を仕入に戻す

借方:仕入(費用) 700

貸方:繰越商品(資産) 700

期末棚卸在庫を仕入から外す

借方:繰越商品(資産) 1,400

貸方:仕入(費用) 1,400

上記の仕訳から売上原価を計算します。

期中の仕入が7,000、期首棚卸在庫700を仕入に戻しました。それは仕入に足します。期末棚卸在庫1,400は仕入から外しました。それは仕入から引きます。したがって売上原価は7,000+700-1,400=6,300と計算できます。

新しい記述方法:

仕入(費用) +7,000

現金(資産) -7,000

現金(資産) +9,000

売上(費用) -9,000

仕入(費用) +700

繰越商品(資産) -700

繰越商品(資産) +1,400

仕入(費用) -1,400

上記の仕訳から売上原価を計算します。

仕入の3行を抽出し、全ての値の合計を求めます。

売上原価は7,000+700-1,400=6,300と計算できます。

書き換え例:損益を繰越利益剰余金に振り替え

収益が費用より大きかった場合について説明します。

従来の記述方法:

借方:損益(収益と費用の差) 1,000,000

貸方:繰越利益剰余金(純資産) 1,000,000

新しい記述方法:

損益(繰越利益剰余金 | 資産) +1,000,000

純資産に関する取引が存在しない体系ですので、資産が増えるのみです。ただし、増えた資産が「繰越利益剰余金」であることは記録として残しておきましょう。取引ではないので、この仕訳の貸借は一致しません。

書き換え例:繰越利益剰余金を利益準備金に振り替え

従来の記述方法:

借方:繰越利益剰余金(純資産) 800,000

貸方:利益準備金(純資産) 800,000

新しい記述方法:

繰越利益剰余金(利益準備金 | 資産) +800,000

利益準備金(繰越利益剰余金 | 資産) -800,000

純資産同士の振り替えは資産同士の振り替えとして記録します。増減した資産が「利益準備金」「繰越利益剰余金」であることは記録として残しておきましょう。

仕訳の書き換えルールまとめ

借方の金額は正、貸方の金額は負とする。

負債は資産に書き換える。

収益は費用に書き換える。

純資産の仕訳は行わないが、相手側の仕訳に純資産の勘定科目名を記録する。

純資産同士の振替は、資産同士の振替として仕訳する。この場合も相手側の仕訳に勘定科目名を残す。

この変更で失うもの

負債と収益に関する直接的な情報を失います。(費用が「借方の費用」だったのか「借方の収益」だったのか区別できません。とは言え、別に困りません。)

慣れるまで、正負の考え方に混乱するかもしれません。「収益」の概念を負の値で考えることを不自然だと感じる方もいると思います。それでも、正しく計算できますので、ぜひいろいろな仕訳を書き換えて試してください。

純資産に関する取引記録は消滅し、代わりに資産の増減を記録しますが、これには貸借一致性がありません。(とは言え、別に困りません。)

変わらないもの

純資産の管理が可能です。資産の一部として記録しています。

借方、貸方は符号の正負と対応しています。

勘定科目名は変わりません。

取引の仕訳では貸借一致性が維持されます。

純資産を排除する意義

純資産を排除し、資産と費用の2つに集約することで、簿記の概念を大幅に単純化できます。このアプローチにより、初心者でも理解しやすい体系を構築でき、学習コストを大幅に削減できます。

例えば、場合分けが減ります。費用より収益が多い場合、その逆の場合というように処理を分ける必要がなくなるのです。

従来の簿記の課題と新体系の利点

従来の簿記は、借方・貸方や純資産など多くの複雑な概念が絡み合っており、そのため理解のハードルが高いものになっています。一方で、簿記の本質を細かく観察すると、それは「グループ別の集計」に過ぎないようにも見え、現在の形式がなぜここまで複雑化しているのか疑問を感じることがあります。

複式簿記から純資産を排除し体系を簡素化することで、こうした複雑さを解消し、本質をより直感的に理解できる形に再構築しました。これにより、専門家だけでなく幅広い層が活用しやすい実務的な仕組みを提供できると考えます。

データ分析に興味のある方募集中!

コグラフ株式会社データアナリティクス事業部ではPythonやSQLの研修を行った後、実務に着手します。

研修内容の充実はもちろん、経験者に相談できる環境が備わっています。

このようにコグラフの研修には、実務を想定し着実にスキルアップを目指す環境があります。

興味がある方は、下記リンクよりお問い合わせください。