アフターコロナの成長戦略ーSPACとは

成長戦略の両輪の一つであるSPAC、今回はこれがどんなものか見ていきたい。

SPAC(スパック)は、Special Purpose Acquisition Companyの略で「特別買収目的会社」などと訳される。

SPACは一般的な会社とは異なり、買収を目的に設立された会社。そのため、SPACそれ自体は具体的な事業を営むものではなく、未公開会社や事業を買収することだけを目的とした投資ビークル(組織体)で、Blank Check Company(白紙の小切手)などと呼ばれることもある。

このSPACを用いて、通常のIPOでは何かと負担や制約が大きい、あるいはハードルが高いといったスタートアップが代替手段として利用しやすいスキームを構築しようというのが成長戦略の主旨だ。

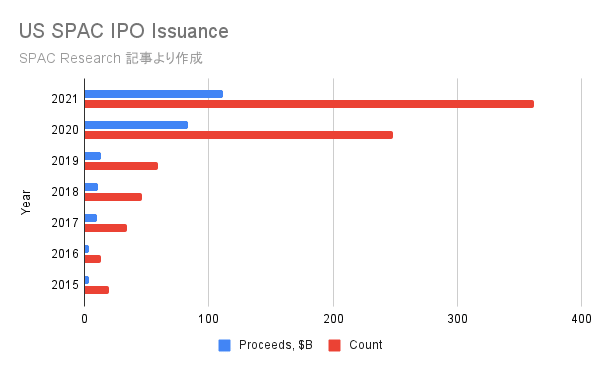

米国では2020年に入ってからSPACの組成が急増している。このリサーチによれば、 SPACを使った上場数は2017年に34件だったのに対し、2020年は248件、2021年は6月時点で362件と急増している。

SPACの歴史自体は古く、昔の米国株式店頭取引は規制が緩く、未公開株式が取引される市場は不正の温床だった。例えばBlank Check Companyを通じて資金を調達し、買収対象に関する風説の流布を用いた売り抜きや、調達資金の私的流用など社会問題化したことを受け、当局がBlank Check Companyの規制を強化して、現在のSPACに至っている。そして2000年に勃発したITバブルによってSPACの存在感は薄れていたが、コロナ禍でIPOしても十分なバリュエーションが期待できないことも一因となり、代替手段としてSPACが再び脚光を浴びた。

SPACは「空箱」といわれるように、買収などを通じて後から具体的な事業を入れる箱であり、合併の存続会社や会社分割の承継会社になる必要性から、その箱に法人格を与えることになる。

元い、SPACからAをとればSPC(Specific Purpose Company, 特定目的会社)なのであり、日本での制度導入にあたっての法整備は、資産流動化法上のSPCに対する各種規制、税制上の優遇措置等が参照されるかもしれない。SPACは買収前の上場を想定しており、「現行のSPCに似た株式会社」といったイメージのものに仕上がるのだろうか。

ちなみに、資産流動化法上のSPCの特徴には以下のようなものがある。

(1) 税務上の優遇措置

利益配当の損金算入、資産流動化計画を前提に不動産取得税、登録免許税の減税措置等が受けられる。

(2) 取得できる資産の限定

組合契約の出資持分、 匿名組合の出資持分、金銭の信託受益権は一定の要件を充足する場合を除き、取得することができない。

(3) 行いうる業務の限定(他業禁止)

SPCの業務範囲は、資産流動化計画の定めに基づく「資産の流動化に関する業務」と「付帯業務」に限定される。

(4) 特定資産の追加取得の制限

業務開始届出時における資産流動化計画に特定資産として記載されていなかった資産について、業務開始届出後に追加取得するには、資産流動化計画を変更して新たに特定資産として追加する必要がある。

(5) 業務の委託強制

SPCは特定資産を保有する箱であるため、特定資産の管理処分に係る業務は第三者に委託する必要がある。

これを見ると、SPACを存続会社や承継先とする組織再編について上記のような税制上の優遇措置を設け、SPACの上場時に「買収計画書」のようなものを届出もしくは開示し、取得できる資産は買収計画に定めた業種の会社の株式、特定された業種の資産負債等に制限されるのだろう。とはいえ、許可される組織再編手法も明らかでない。吸収合併のみなのか、間接所有を認めるのか、会社分割はOKなのか等、SPACに認められる組織再編手法が多ければ買収スキームの組み方にも自由度が生まれるが、投資家保護の観点からは抑制すべきといった議論が出てくるかもしれない。そういった点も今後明らかになってくるだろう。