新築ワンルームマンション投資について

序章 ワンルームマンション投資の概要

私の不動産投資体験記になっています。

株投資以外にも資産形成の一つとして、都心の新築ワンルームマンション投資を2018年から始めました。サラリーマンの減税対策として、ミドルリターンを狙える投資商品として、また会社の同僚の多くが始めていたことから、チャレンジすることにしました。

購入条件は、以下の条件に合致した物件としました。銀行の査定が高いこと、人気の立地であること、高い需要が見込めるためです。

駅近 徒歩5分以内

都心 (新宿、渋谷、港区) 誰もが知っている駅、及び土地

今後、周辺で大規模開発がある

住環境の充実

さて、不動産投資における営業トークは以下が挙げられます。私も様々な不動産の営業担当からよく聞かされていました。

手出し0円で所有できる

将来の保険になる

税金対策になる

ローン完済後、資産になる

高所得者、社会的信用者が購入可能

ただし、実際はどうかというと?

月1万~2万の手出しが発生する(ローンと家賃+管理費積立金との差)

他の保険商品と比較してリスクが高い

所得税、住民税の減税効果は購入の年度のみ

35年後、本当に資産価値はあるのかどうか?

不動産業者からカモにされている可能性が高い

とくに新築マンションをサブリース契約で購入する場合は、非常に高リスクであることを認識する必要があります。私も2018年に2件、新築ワンルームマンションをサブリース契約で所有しましたが、大きな落とし穴にはまることになります。

一般的にワンルームマンション購入後、物件オーナーは維持管理、家賃集金のために、管理会社と管理契約を締結します。サブリース契約、または集金代行契約です。

またマンション販売時に、サブリース契約のみしか選択できないケースがあります。それはなぜかは、あとで後述しますが、当然理由があります。

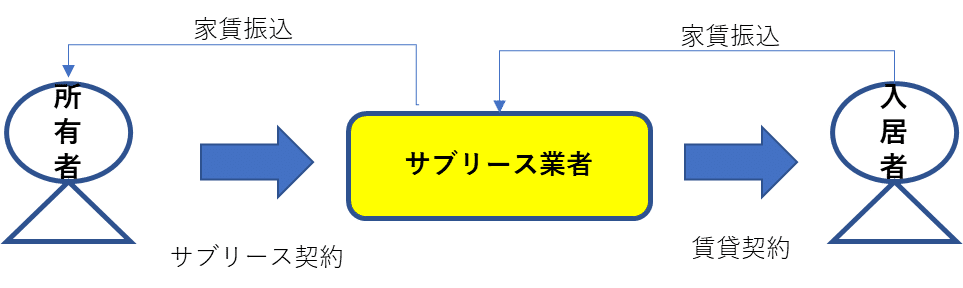

一般的にサブリース契約とは、どういった契約なのかと言うと?

サブリース契約は、所有者(オーナー)と入居者の間にサブリース業者が入るため、基本的にオーナーは誰が入居しているのかわかりません。

サブリース業者に手数料を払う必要がある反面、空室になっても家賃は継続的に振り込まれます。

家賃はサブリース業者が決めるため、オーナーの意思入れができません。そのため、市場価値より低い家賃設定の可能性があります。

サブリース契約は、基本的に解除不可能です。(借地借家法)

物件売却時、サブリース契約がある場合、物件価値が下がります。また購入業者から敬遠されます。

他方、集金代行契約は、以下のような契約を言います。

所有者(オーナー)と入居者が直接賃貸契約を結びます。

集金代行は、客付け、物件管理を行うのみのため、管理手数料はサブリースより安くなります。

ただし、空室保障はないため、空室時には家賃収入はありません。

家賃交渉が可能(ただしオーナーと入居者の合意形成必要)

上記を踏まえると、一般的に都心ワンルームマンションを運用する場合、どちらが優れているのか?

都心のワンルームマンションは、非常に需要が高いため、空率リスクはほぼない状況です。

コロナによる人口流出が近年発生していましたが、アフターコロナ後は、再び都心への回帰が始まり、今後も引き続き人口が堅調に増加しています。

そのため今後もワンルームマンションの需要は続きます。

物価上昇に伴い、ワンルーム、ファミリー向けの家賃も上昇傾向にあります。そのため引き続き家賃の上昇を目指すことが可能です。

以上から、新築ワンルームマンションをサブリースで運用するメリットはほぼない状況です。

そのためオーナーが本来得ることができる利益については、サブリース業者が搾取している状況となっています。

第1章 購入編

次に実際に私が投資したワンルームマンションの購入について、具体的な話をしたいと思います。

ここから先は

この記事が気に入ったらチップで応援してみませんか?