【Upstart】この企業が2022年の投資先対象になる理由はなにか?

UpStart

アップスタート社は、AI(人工知能)を使って借り手の「信用リスク」を評価するシステムを保有しています。短時間で大量のデータを分析し、貸し手が「融資判断」を下せるようにするアルゴリズムです。

これからの成長性を期待され2021年に投資家の注目を集めました。

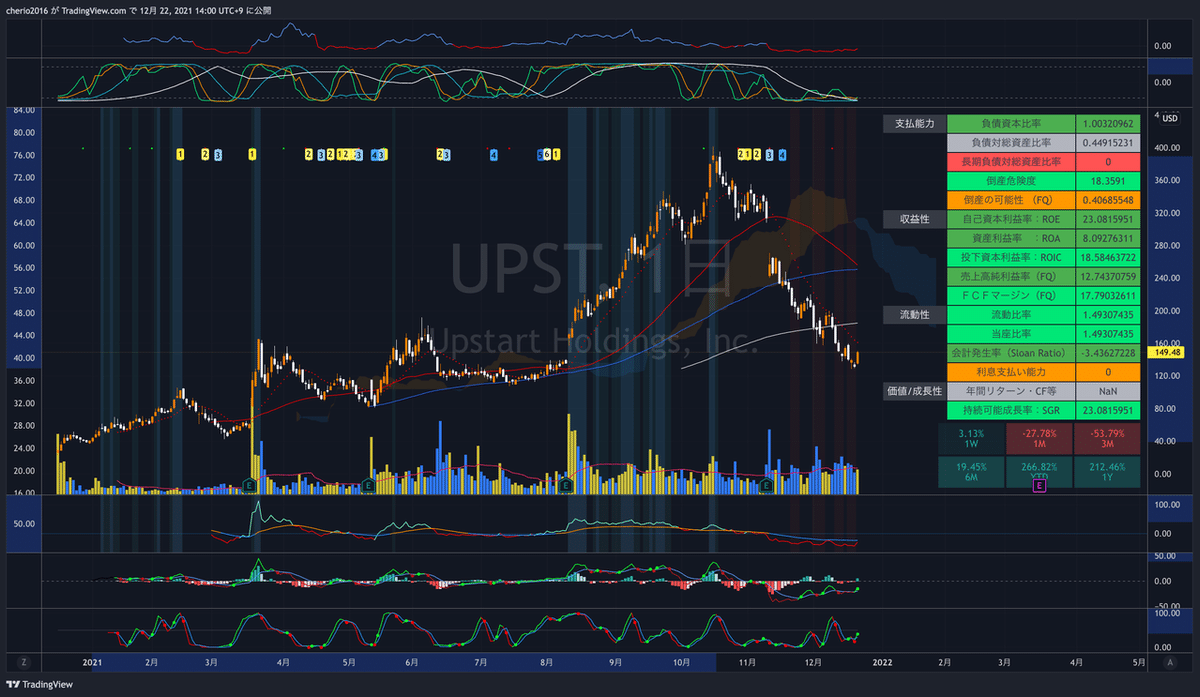

2021年初に38ドルだった株価は、10月には389ドルの高値を付けました。しかしそれ以降はダダ下がりで完全なダウントレンド。好決算を発表しても売られ、オミクロン感染拡大ニュースでも売られ、押し目が見えないチャートです。

これから先、UPSTの株価はどうなるのでしょうか?

こちらが週足チャートです。

RCI :−95

MACD:−56からの上向き転換

STCH:0.6でKとDのクロス

週足のテクニカル的には底打ちした感じはしますが、日足チャートではMACD、STCHがGCしているとはいえ、横ばいでダラダラした状態が続いており素直に買いに行けない感じが続いています。

そんな中、2021年12月18日のThe Motley Fool の記事にUpStart社について紹介がありました。

Jennifer Saibilさんの記事です

Jennifer Saibil

ニューヨークで育ちのジェニファーは、金融と行政の学位を生かし、非営利の活動で善良な人々に貢献。現在は、The Motley Foolで投資家がより幸せで豊かな生活を送れるよう支援することに重点を置いています。

(以下、DeepLで翻訳してあります)

❑ この成長株がモンスターになり得る3つの理由

アップスタート・ホールディングス(NASDAQ:UPST)は、今年最大の株式ストーリーの1つである。2020年12月のデビューは地味だったが、新年とともに爆発的に売れ、金曜日の終値まで今年に入って242%の上昇を記録した。高値からはかなり離れているが、それでも早期に購入した投資家にとっては多額の利益となる。

しかし、たとえそうでなかったとしても、この会社にはまだ多くの期待が寄せられている。そして、この安値は、さらにお買い得です。私がアップスタート株に怪物のような可能性を見出す理由は3つあります。

1. 明確な優位性を持っている

アップスタートは、人工知能(AI)を使って借り手の信用リスクを評価する。そのシステムは、大量のデータを分析し、銀行が融資についてより賢い判断を下せるようにするアルゴリズムによって支えられている。

従来、銀行はFICOスコアを使用して、借り手がローンを返済できる可能性がどの程度あるかを判断していました。このスコアリング方法は、借り手の支払い履歴を重視し、借り入れ金額、クレジットの種類、クレジット履歴の長さ、最近のクレジット活動も調べます。この方式では、クレジットの利用が初めての人、または、クレジットの利用を再開した人はもちろん、様々な理由で従来の借り手の型にはまらない多くのカテゴリーの人がすでに除外されています。

一方、アップスタートは、何千ものデータを使って信用リスクを評価します。職歴や学歴、申し込み時のやり取りなどの要素を加え、機械学習によって瞬時に融資を承認する--67%の融資はその場で承認される。また、機械学習であるため、常に改善されています。アップスタートのモデルによって、銀行はより多くのローンを承認し、より多くの資金を財源としながら、より少ないリスクで済むのです。

2. 膨大な市場規模を持つ

TransUnionのデータによると、個人向け融資の対応可能な市場は810億ドルである。自動車ローンは6720億ドル、住宅ローンは4兆5千億ドルである。これは巨大な市場であり、しかも拡大し続けている。

アップスタートは、主に中小銀行やコミュニティバンクと取引しているが、銀行のパートナーも増やしている。上場当時、提携銀行は10行だったが、ローン組成の72%、収益の65%をニュージャージー州のクロスリバー銀行から得ていた。2021年の最初の9ヶ月で、それぞれ58%と59%に改善した。最初はリスクに見えるが、クロスリバーと同じ量のビジネスを提供する新しい銀行パートナーを見つけることができれば、驚異的な成長を指摘する。

自動車小売に関しては、アップスタートは春にプロディジー・ソフトウェアを買収し、販売店を前年比3倍にしている。また、7つの銀行パートナーが自動車融資プログラムに署名しています。この市場は個人向けローンの8倍以上の規模であり、アップスタートの収益に大きなプラスとなる可能性がある。

最後に、住宅ローン市場は、これら2つの市場を凌駕しています。CEOのDave Girouardは、この市場を「すべての市場の祖父」と呼んでいる。2008年の住宅ローン危機以前は、2015年よりも100万件多く住宅ローンがあったそうで、"消えた100万件 "と言っています。そして、その100万件の中には、ローンが承認されない信用力のあるアメリカ人が高い割合で含まれていると推測し、アップスタートはその人たちを特定することができるだろうとしています。これは、アップスタートにとって莫大な手数料を生み出すことができる真のニッチである。経営陣は2022年にこの市場に大規模な投資を開始する予定であり、今が同社の株式に投資する絶好の機会であることを意味している。

3. 競合がまばらであること

機械学習を使って信用リスクを評価するフィンテック企業は、LendingClubやSoFi Technologiesなど他にもある。アップスタートがそれらと比較して優れている点は、ローンそのものを扱わないため、信用リスクから守られることだ。また、パートナーや顧客との関係を築くのではなく、B to Bのマーケティングしか行わない。より新しく、より類似した競合会社で、投資家が注目すべきは、テルアビブに拠点を置くパガヤで、特別目的買収会社(SPAC)を通じて上場する予定である。しかし、市場は巨大であり、アップスタートはニッチを切り開いている。

アップスタート株は10月の高値からほぼ3分の2に下落したが、投資家はこのモンスター株の成り上がりの株を買うことを検討すべきだろう。

※ DeepL翻訳(www.DeepL.com/Translator)で翻訳しました。

------------------------------------------------------------

この内容が真実であるならば(私もそう考えています)、今年はメディアにも取り上げられ一気にピークに達して祭りは一旦終了しましたが、経営陣が話している「2008年以前にあった住宅ローン融資の『消えた100万件』」のように、支払能力があるにも関わらず、融資を受けれなかった米国民達が融資を受けれるようになり、その手数料収入が入ってくるのであれば、今後の成長性や収益拡大の可能性は十分にあると思います。

検討の一つに入れてみてはいかがでしょうか。