【株式投資】トランプ大統領就任期間の中国株の株価推移について

前回のノートで米国株の新規売りについて書いた

その中でTemuによって米国のディスカウントストアが浸食されつつあるというニュースが出ていた

そこで、今回はTemuについて調べる

またその過程でトランプ大統領就任期間の中国株の株価推移についてもニュースが出ていたのでまとめる

どこかで見た覚えがあったが以下の記事で読んだものだった

ChatGPTによるまとめ

Temuについて

中国企業Temuは、主にオンラインマーケットプレイスとして運営されています。Temuは中国の大手eコマース企業PDD Holdings(以前のPinduoduo)が所有しています。2022年にアメリカ市場に参入し、2023年にはヨーロッパのいくつかの国にも展開しました。

事業内容と構成比

Temuは多種多様な商品を非常に低価格で提供しており、消費者と販売者を結びつけるプラットフォームです。収益は、プラットフォーム上での購入に対する手数料や広告収入から得ています。商品価格が低いため、手数料は比較的低く設定されています。主な収入源は手数料収入と広告収入です。

売上高と利益率

2023年のTemuの総商品取扱高(GMV)は約151億ドルに達し、アメリカ市場だけでも約8000万人のアクティブユーザーを抱えています。PDD Holdings全体の売上高は、2023年の第4四半期だけで約120億ドルに達しましたが、Temu自体の具体的な収益や利益率に関する詳細なデータは公開されていません。利益率については、現在も市場シェア拡大のために多額のコストをかけており、短期的には利益率が低いと考えられています。

上場状況

Temu自体はまだ上場していませんが、親会社のPDD HoldingsはNASDAQに上場しています。今後のIPOの計画についても、現時点では具体的な情報はありません。

今後の予測

Temuは、特にアメリカやヨーロッパ市場でのシェア拡大を目指しており、PDD Holdingsの戦略の一環として、広告投資や新市場への進出を続けています。特に低価格戦略と中国政府の輸出奨励プログラムを活用し、さらなる成長が期待されています。

詳細については、Business of Apps、Product Mint、およびNasdaqの各記事を参考にしてください。

親会社PDD Holdingsについて

ChatGPTによるPDD Holdings Inc. (PDD) の現状と株式投資についての分析

企業概要

PDD Holdings Inc.(Pinduoduo)は、中国を拠点とする多国籍コマースグループで、デジタル経済の促進と生産性の向上を目指しています。PDDは、プラットフォームを通じて小規模ビジネスや地域社会に新たな機会を提供し、eコマースのエコシステムを強化しています (PDD Holdings) (Stock Analysis)。

最近のパフォーマンス

業績: 2024年第1四半期では、収益が422.46億人民元(約58.6億ドル)に達し、前年同期比で70.6%増加しました。純利益は88.31人民元(約12.26ドル)で、前年同期の41.16人民元(約5.72ドル)から114.56%増加しました (PDD Holdings)。

株価: 現在の株価は132.20ドルで、過去52週間の高値は152.99ドル、安値は108.87ドルです。今年の初めから約21%の価格変動がありました (Stock Analysis)。

財務状況とバリュエーション

PER(株価収益率): 現在のPERは44.93倍であり、業界平均と比較してやや高めです (Stock Analysis)。

収益: 年間収益は422.46億人民元で、2025年には556.02億人民元に達する見込みです (PDD Holdings)。

株価目標: アナリストの12か月の価格目標は211.11ドルで、現在の株価から約59.69%の上昇が見込まれます (Stock Analysis)。

投資の考察

成長可能性: PDD Holdingsは、デジタル経済の拡大とオンラインショッピングの需要増加に伴い、強力な成長が期待されています。特に、新たな顧客基盤の拡大とデジタルプラットフォームの強化により、今後も成長が見込まれます (PDD Holdings) (Stock Analysis)。

市場拡大: 同社は中国国内市場だけでなく、国際市場にも進出しており、グローバルなプレゼンスを強化しています (PDD Holdings)。

財務健全性: PDD Holdingsは、強力なキャッシュフローと高い利益率を誇っています。特に短期投資の増加により、安定した財務基盤を維持しています (PDD Holdings)。

リスク要因

競争リスク: デジタルコマース市場は競争が激しく、他の大手企業との競争が激化する可能性があります。

規制リスク: 中国および国際的な規制の変更がPDD Holdingsの事業に影響を与える可能性があります。また、最近の訴訟リスクも注視する必要があります (Stock Analysis) (PitchBook)。

結論

PDD Holdings Inc.は、デジタルコマース市場での強固なポジションと成長が期待される企業です。特に新規プロジェクトや長期契約による収益増加が見込まれます。しかし、競争の激化や規制リスクなど、注意が必要な点もあります。これらを踏まえた上で、慎重な投資判断が求められます。

SimplyWallstreetのアイデア

Dividend以外はほぼ満点

大株主がポジションを一部整理している

従業員も増えている

TradingViewのアイデア

テクニカル月足では買い

予測は強い買いの強気

売上高は非常に好調

ROA、ROEも上昇

売上総利益は下降、生産コストが上がっている?

純利益は上昇

年間四半期ともに前年比増と非常に順調

米中リスクから中国企業でさえなければと考えてしまう

こういう影響があるのか

米中間の貿易戦争への懸念、中国経済の減速悩ましい

トランプ氏の大統領就任が決まればさらに今回同様に売られるのだろうか?

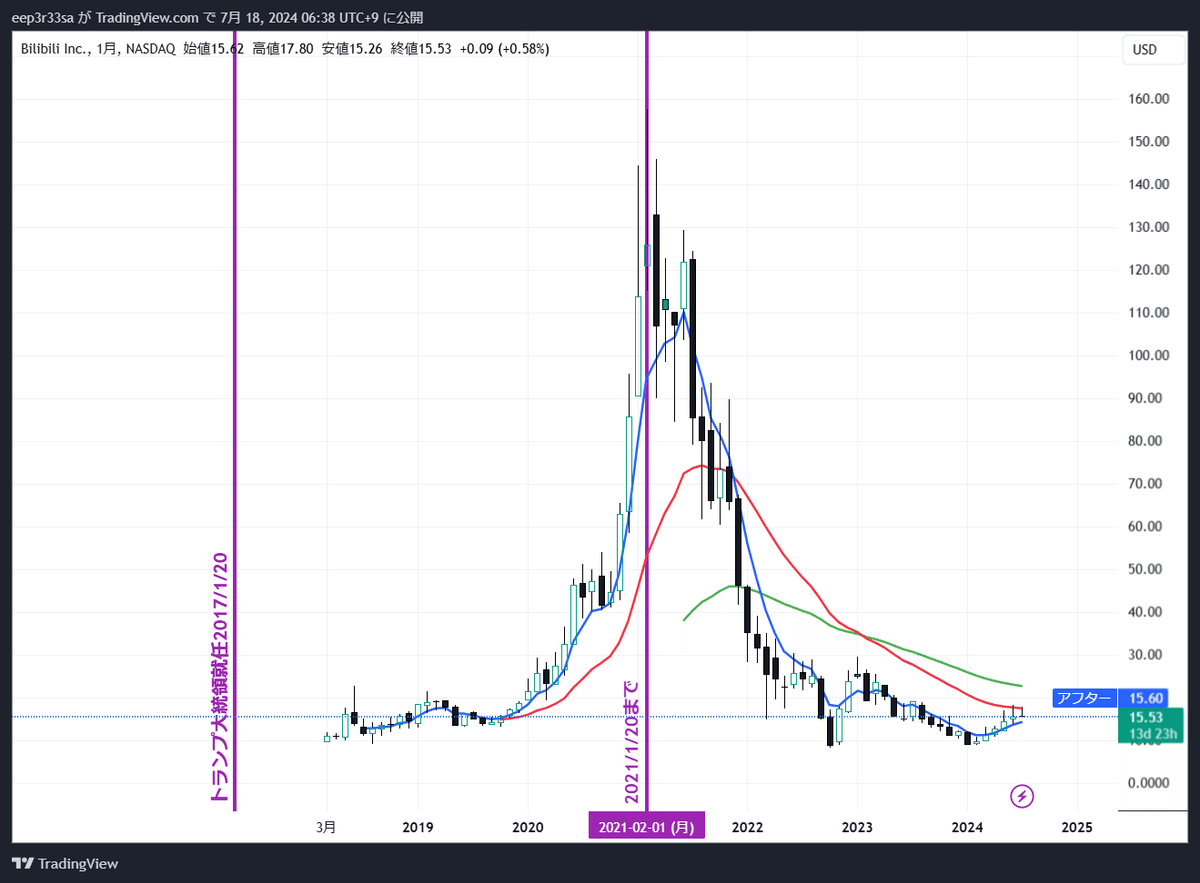

トランプ大統領就任期間の中国株の株価推移について

ニュースに出てきた銘柄のうち就任期間内に上場していた銘柄を中心に見ていく

アリババ・グループ・ホールディング

PDD Holdings

Bilibili Inc.

Baidu, Inc.

NIO Inc.

iQIYI, Inc.

HUYA Inc.

Gaotu Techedu Inc.

TAL Education Group

New Oriental Education & Technology

iShares MSCI China ETF

結論

就任期間と個別の株の関連性は見られない

ETFはもう少し広範な影響を受けているようだが

大体の中身は変わっていないようだ

ただし、これからの投資家がどう判断するかにかかっているので過去はあくまでも過去でしかないのかもしれない

とりあえず中身をCSVから起こしてみたが0消してしまったりで以外に面倒だった。しかもいくつか間違えている点もあるだろうから織り込んでください

いいなと思ったら応援しよう!