棚卸資産➀~基本的な算定方法~

棚卸資産とは、企業が所有する商品・生産品等の在庫のことです。企業は期末時点に抱えている棚卸資産を貸借対照表に計上します。そのため、棚卸資産の額を算定する必要があります。今回は棚卸資産の基本的な会計処理方法について説明していきます。

1.棚卸資産の範囲

以下のいずれかに該当するものが棚卸資産として貸借対照表に計上されます。

⑴ 販売するために保有する商品・製品等

⑵ 販売を目的として現に製造中の仕掛品等

⑶ 販売目的の製品を生産するために短期間に消費される材料等

⑷ 販売活動及び一般管理活動において短期間に消費される事務用消耗品等

2.棚卸資産の額の算定方法

棚卸資産の額を算定するときは、在庫の➀単価と②数量に着目します。

➀単価

棚卸資産の単価は取得原価に基づいて評価します。単価の評価方法は6つあります。評価方法は、棚卸資産の種類や性質等を考慮し、最適な方法を選択します。以下、6つの評価方法とその特性について説明していきます。

⑴ 個別法

個別法とは、個々の棚卸資産の取得原価の合計を評価額とする方法です。しかし、取り扱っている商品・製品等の数量が多い場合、個々の在庫について取得原価を算定するのは大変な労力を伴います。そこで、個別法は、宝石や中古車等、希少品の取引の場合に使用します。

Ex)期末棚卸資産として中古車A・B・C(取得原価はA:1,000千円、B:1,500千円、C:1,300千円)がある場合、棚卸資産の計上額は3,800千円となる。

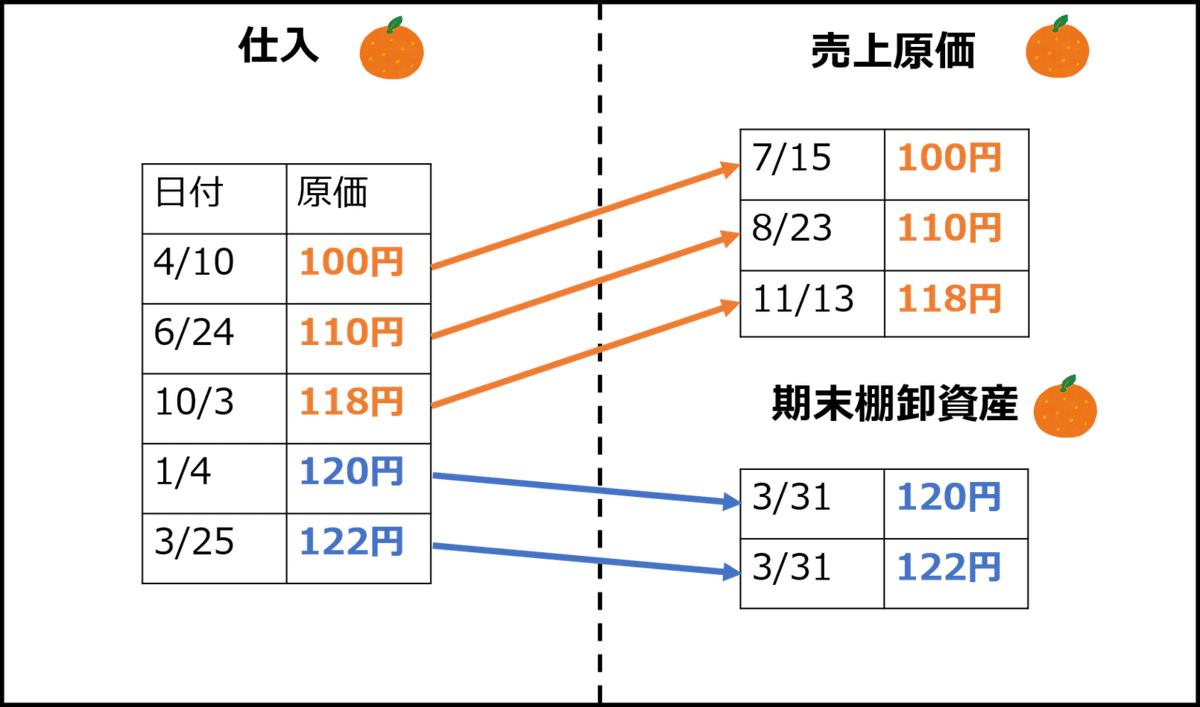

⑵ 先入先出法

先入先出法とは、先に取得したものから順に販売(製造)しているという仮定に基づき、期末棚卸資産を評価する方法です。そのため、期末棚卸資産は、最も新しく取得したものからなるとみなされます。先入先出法は、継続的に安定した原価で仕入と販売(製造)を繰り返している場合に使われます。

Ex)5個のみかんを仕入れて、期末棚卸資産の数量は2個だった場合

先に仕入れたものから先に売上原価となるため、期末棚卸資産の計上額は、120円+122円=242円となります。

⑶ 総平均法

会計期間の平均取得原価を算出し、その平均取得原価によって期末棚卸資産を評価する方法です。会計期間が終わるまで払出単価が確定しませんが、簡単に評価額を算定することができます。

Ex)5個のみかんを仕入れて、期末棚卸資産の数量は2個だった場合

仕入原価の総額を総数で割り、平均単価を出します。この場合、平均単価は114円なので、期末棚卸資産の計上額は2個×114円=228円となります。

⑷ 移動平均法

資産を取得するたびに1単位あたりの平均原価を計算し、期末時点の平均原価によって期末棚卸資産を評価する方法です。移動平均法は下の表を使って平均原価を計算していきます。

⑸ 売価還元法

原価率の似ている資産をグルーピングし、グループごとの棚卸資産の販売価格合計額に原価率を掛けて算出します。取扱い品種のきわめて多い小売店や、製品等の品目数が多い製造工場などで使われます。

⑹ 最終原価仕入法

最終取得原価(期末に最も近い日に取得した原価)によって期末棚卸資産の評価額を算定します。

EX)3月25日に122円のみかんを1個仕入れた。みかんの棚卸資産の数量は、2個だった場合

この場合の棚卸資産の計上額は、2個×122円=244円となります。

以上が棚卸資産の単価の評価方法です。単価の算定の際に選択した評価方法は、所轄の税務署に届け出る必要があります。届け出がない場合、⑹の最終原価仕入法が選択されます。また、その評価方法は、原則、継続して適用する必要があります。

以上が単価の6つの評価方法の説明になります。

②数量

数量とは、企業が期末時点に抱える在庫の数のことです。実際に在庫の数をカウントすることで、数量を把握します。①で算定した単価に数量を乗じたものが、貸借対照表に載せる棚卸資産の額となります。

3.まとめ

棚卸資産に関して基本的な会計処理を説明してきました。第2回では、棚卸減耗・商品低価評価損について説明していきます。