大切な人に伝えたいお金の話〜親、兄弟姉妹、親友に聞いてほしいお金のこと〜

どうもCancer FPの川原拓人です。

今日は特別編ということで少し長めの話をします。

テーマは「親、兄弟姉妹、親友に聞いてほしいお金のこと」について。

実はこのテーマ、真面目に話したいのに真面目に話すことで近しい間柄の人と喧嘩になるんじゃないかとか、喧嘩になってなかなか話せなかったって人多いんじゃないかと思ってます。

私は、がんに関する保障や資産形成を得意分野とする保険営業マンとして現在働いており”がん”に関する先進的な学びを得るために学会にも3つほど参加しています。

今日はそんな私から、大切な人に伝えたいお金と命の話をさせていただければと思っています。少し長いですがお付き合いください。

人生100年時代における老後の話

今お話しを聞いてくれてるあなたにとっての老後の話は、いつ頃訪れるでしょうか?10年先の方もいるかもしれませんし40年先の若い方もいるかもしれません。

この話を真剣に聞いてくれるのはおそらく、老後までの残された時間が短い50代の方でしょうし、一番聞きたくないのは20代の若い方でしょう。

しかし20代の方に対して伝えたいことがあります。50代になったら真剣に聞きたくなる。

そして50代の方へ、仕事を引退しないといけない年齢になる前にこう言った話に気付けて良かったです。

さて、昨今金融経済のニュースでは「人生100年時代」というワードがよく使われます。これはなぜかというと私たちの寿命が極めて長くなって100歳まで生きるのが普通になっているということなんです。

こんな話をすると、「俺は、私は70歳くらいで死にたい」なんて言葉を耳にしますが年を重ねるにつれてこの世に縋るようになるのがまた人間です。ちなみに日本には「死ぬ権利」はありません。

ですから残念ながら今読んでる多くの方は長生きを経験することになるのです。

よく男性の平均寿命が81歳で女性の平均寿命は87歳です。みたいな話は耳にすると思いますがそれぞれ半数の人が亡くなるラインはプラス2歳伸びてます。

また最も多くの男性が亡くなるのは87歳で、もっとも多くの女性が亡くなるのが93歳ということもわかってるわけです。当然この数字の前後10年は介護をはじめとする様々な体の異常とそれにまつわるお金の話も考えないといけません。(後ほど詳細を記述)

しかもこの山は年々少しづつ100歳の軸にズレてきているのです。(図2)

国の研究機関によると、衛生状態の改善や栄養状態の改善、医療後術の発展により、このまま進めば2060年段階で男女ともに平均寿命が3歳程度は伸びると言われています。

この3歳の差は大きく、純粋に男女とも90歳を超える人が半数を超え100歳の誕生日を迎える人が非常に多くなることが見込まれるのです。しかも体や生活に不調を覚えた状態で。

ライフプラン表を作成させていただく中で、いや90歳までで大丈夫です。って方も多いですが今の高齢者と自分を重ねること自体間違えてますよと本当はもっと伝えたいところです。

ドライに話すと、生きる前提だけど早く亡くなった場合は配偶者や子供にお金が残るだけ。しかし不足したとなると自分も配偶者も子供も孫も巻き込む形になるのだから。

無論無責任に済ませるのもその人の価値観だと思います。だけどできることなら家族を困らせたくないって人の方が多いのではないかと私は思っています。

家族に資産を残すか、負債を残すか、まずこの選択肢の中で負債を残しても良いと思ってる人はここで見るのをやめてもらって結構です。それがあなたの価値観であり、私とは異なるので。

人生100年時代には、実際にはどのくらいお金がもらえるのか?

さて、ここからは細かい話に入ります。

人生100年時代の老後のスタートは、現在は65歳ですが今後は68歳、70歳かもしれません。その時にまずもらえる可能性のあるお金を整理しましょう。

国民年金

厚生年金

企業型確定拠出年金

退職金

私的年金を作らない限りは、上記の4つが基本的な収入になると考えられます。会社員の方ですと1〜4まで全てもらえる方、一部もらえる方なんかがいるでしょう。

個人事業主の方でいうと任意で準備しない限りは、1番だけです。マイクロ法人を設立している場合は厚生年金部分ももらえるでしょうが原則節税のために所得を下げているので厚生年金部分は大きくありません。

と個別で話が変わるので、今日は大多数の方に関係のある1番から4番まで全てもらえるケースで考えます。現在までのところ多くの中小企業では確定拠出年金制度は未導入で、退職金もない会社が多いです。

そして退職金制度が確定拠出年金に切り替わっている会社も多いので、3番と4番はどちらかだけというケースも多いでしょう。

まず前提として、ご自身がどの状態かわかりますか?わからないのであればまずここの整理から始めてください。知らないのはまずいです。

特に3番と4番の内容は複雑ですが、知らないと老後生活の基礎設計ができませんから絶対に確認をして欲しいと思っています。わからない場合は人事部や総務部(会社ごとによって異なる)に確認してください。

国民年金と厚生年金はいくらもらえる可能性があるの?

そしてここからは各論に触れていきますが、まず年金はちゃんともらえるのか?もらえるとしたらどのくらいもらえるのか?というところをお話しします。

結論:今のところ年金はもらえます!

が、もらえる額は減る可能性が高いです。

2000年代に入ってから年金問題をちらほらニュースで見るようになりましたが正しい内容を理解できている人があまりにも少ないので解説します。

年金は、積立方式ではなく賦課方式と呼ばれる制度です。(図3)

賦課方式とは、今年金保険料を支払う若者たちのお金は今現在の高齢者の年金として支払われる要は、仕送りしている方式のこと。そのため現在の20代や30代の方が65歳になったころの若者がどのくらいの人数いるかが年金財源を考えるには非常に重要となっています。

参考までに2100年までの人口推移の予測を見るとご覧のように右肩下がりで減少します。こうなると年金制度はどうなるのでしょうか?

そうもらえる年金金額は減少する傾向になっていくんです。どのくらい減少していくかを見る前に今現在の年金がどのくらいの水準でもらえているのかを考えます。

年金は、現在現役世代の平均手取り収入の何割くらいがもらえるかという所得代替率という数値を使って分析することが一般的でこちらの数値を見てみましょう。

2019年度は、現役世代の手取り額の平均が35.7万円で高齢者の年金の受取額は22万円でした。すなわち所得代替率は22万円割る35.7万円で61.7%。

これが2047年度には、所得代替率が50.8%まで下がりますよというのが国財政検証によって明らかになっています。(確率が高いということ)

すなわち現在よりも年金金額が約2割減少します。現在までの段階で年金だけでの生活では約6万円が不足していることがわかっています。

これが2割、すなわち20%減少するということは夫婦での年金額が22万から17.6万円にダウンするということ、そうすると不足金額は6万円から約10万円は毎月不足する計算になるのです。

これに物価の上昇も加味すると、正直正しくしれば恐怖しかありません。70歳引退を前提として考えても男女の亡くなる最頻値を考えると男性で17年、女性で23年生きる人たちが最も多いということになります。

この時不足金が毎月10万円だとすると、70歳以降の老後の夫婦にとっての不足金額はざっと計算して2,760万円になります。

さらにいうと、この金額でできる生活は一般的な生活でしかなく介護費用などのことはあまり考慮されていないということです。

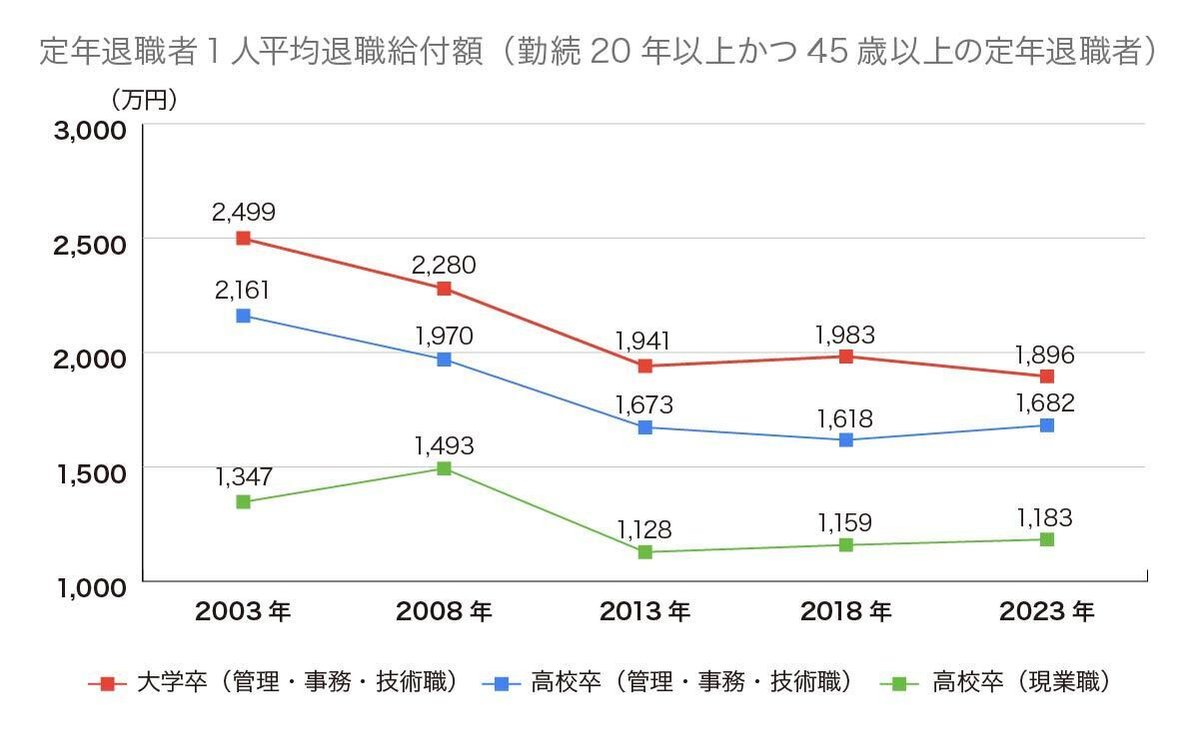

退職金や企業型確定拠出年金について

定年退職金についての幻想も捨てた方が良くて、令和の時代は人材に流動性を持たせる時代となりました。これは雇用の形が代わり旧来的な終身雇用制度が崩壊し始めている合図です。

企業としても国から再雇用や70歳まで雇用の努力義務などが課されていく中で退職金に充当する金額は年々下がっており、大手でも公務員でももらえる退職金が下がることは珍しくなくなってきました。

あなたはもらえる退職金の金額を考えていますか?退職金規定を正しく把握できていますか?改めて確認してみることをお勧めします。

無論もらえる会社に勤めている場合は、今の会社に本当に勤め続けるのか?退職金を当てに老後生活を作るのかを改めて考えてみると良いと思います。

認知症、介護の問題と資金不足

想像している以上に、親が認知症やその他の介護状態になったケースでは経済的、精神的に苦痛を伴います。

いわゆる初期介護では、家族がたまに面倒を見るだけでも可能なケースが多く自宅で介護生活を送れます。しかし介護が必要なレベルが増してくると火元は厳禁ですし、トイレットペーパーの芯を流して詰まらせたりと家族が少し見るだけでは面倒が見切れなくなります。

ただ安く入れる介護施設はなかなか空きがなく、介護施設に入れないといけない状態なのにも関わらず入れることができていない現状もあるわけです。

さらにこの問題は今後、エスカレートしていきます。今でさえ、介護問題を通じての悲しい親子の殺人事件が後を経たない中で本当に何も考えていなくて良いのでしょうか?

考える余裕がない?

いや考えようとしていないだけです。無駄にSNSを見る時間、NETFLIXを見る時間などまだまだあなたの人生には余白があります。

上記あくまで平均値となります。介護認定を受けて早期で亡くなってしまう方もいれば長期間生存される方もいらっしゃるので純粋に10年以上の介護期間の方が約15%(6人に1人)いらっしゃるのですからそうすると純粋に1000万円は覚悟しておいた方が良いと思います。

さらに介護レベルが上がっていくと自宅介護では持たなくなるので、同じ5年程度の期間でも介護費用は1000万円〜2000万円になることが考えられるわけです。

この金額を想定していなくて準備できる方っておそらくほとんどいない。ちなみにNISAなどでの運用も認知症等で意思決定能力がない場合は通常投資信託の売却はできません。

どういうことかというと、使えないまま亡くなるのを待つしかないということです。NISA等で保有する投資信託の相続についてはまた別の回で詳しくお話ししますが、とにかく介護と投資は相性が悪いです。

認知症になっても対策を取る方法としては、下記があります。

成年後見人制度(売却等はできない限定的)

生前贈与

家族信託契約

生命保険の活用

聞き馴染みのないものばかりかと思いますが、これが現実です。ちなみに認知症になる確率は2025年には、65歳以上で5人に1人(18.5%)と言われており今後さらに長寿化が進むことで認知症の有病率は3人に1人(33.3%)にまで上昇する可能性も示唆されています。(図9)

ここで少しNISAという投資信託や株式を運用する制度の話がありましたのでNISAのことも少し話せたらと思っています。

NISAで準備する老後資金について

まず先にお話しをすると、NISA自体は投資信託を運用する制度としては本来利益に対してかかる税金がかからない点は非常に優秀です。

しかしながら、そもそも前提を理解していない人が投資しすぎている状態がいささか気になっています。

最近では、金融系インフルエンサーやFPがNISAはやるべきって話をしていて思うことがあります。あまりに無責任だなと。

有名な方がNISAを始めさせている理由はいくつかありますが大きくは下記の3つだと思います。

NISA口座を開設してもらうことでお金を得ている人(アフィリエイター)

NISAを始めることを推奨することで、良い人のように見せて保険などの金融商品を販売している人

時代の流れに乗って発信しているただの発信者

まず1から説明すると、この世の中にはアフィリエイトという仕組みがあります。紹介用のリンクから申し込みがあると紹介者に報酬が入る制度です。SNSでNISAを紹介している多くの場合がこのアフィリエイトです。

実際アフィリエイターは金融のプロではなく、運用のプロなので正直知識不足。しかも本人はNISAで運用をしているわけではなく運用で稼いでいるというところがミソ。まずちゃんとお金のこと知りたければ無視一択です。

次に2番で、NISAを紹介する方が保険が簡単に売れるからという理由でNISAの口座開設や無責任な投資信託の助言だけすることで掛け捨ての保険などをお預かりしているケース。

このケースに関しては、保険という金融商品の正しい使い方を教えれていないレベルの保険営業がNISAを活用した運用を理解しているわけでもなくお客様に対してNISAを正しく教えているとは思えません。

特に運用で重要なのは序盤ではなく、実際の取り崩し期間や高齢になった際にどのように扱っていくかの面です。今現在1及び2のケースで見受けられるのは安易なシミュレーションばかりで全く具体性がないと感じています。

逆にその内容だけみて、よくもまぁNISAを始めることができるよなぁとも思っていてそういう人が多い結果3番のような方々が生まれてきます。

時代の流れに沿ってただNISA、NISAと叫んでる人たち。この人たちの登場でもはやNISA自体が投資で、NISAをやれば失敗しないと思っている人たちが発生したわけです。

あろうことか、最近はNISAを始めること自体が多くの人の「目的」になってしまっています。そしてその多くの方の方向性はとりあえず持っておけば大丈夫。

そんな簡単じゃないって笑

こちらは歴代の投資信託当初設定額上位20ファンドの隆興と衰退です。投資経験者たちの方が多いのにも関わらず、ほとんどのファンドが10年以内に投資金額が衰退もしています。

この状態も知らずに国内の投資信託や運用会社、投資をしている人たちを信用できますか?僕は正直信用しきれません。少なくとも投資信託以外のETFや生の株式等にも分散を考えるのが普通ですしその方が色んな意味で安全度は増します。

やれS&P500(米国株式)に投資すれば〜とかオールカントリー(世界株式)に投資をすればって方のほとんどが正確に運用を理解しているとは思えない状況が続いています。

ちなみにこれはNISA制度が悪いわけではなありません。

NISA制度を薦めている人たちのアドバイスが悪いのと、金融無知な方の法律を無視した情報発信が問題の根源なのです。

断言はできませんが、この様な情報で投資を始めた方の多くは将来大きな後悔をする可能性が高いと思っています。

そういう意味で、ご自身で理解を進めれていない投資信託のNISA等での運用に関しては無知が故のリスクがあることを理解していただければと思います。

図10にて金融庁が記載している通り、過去リターンをベースに販売されている商品の将来リターンが保証されているわけではないことに注意が必要です。

ちなみに投資信託を保有している方のリターンは下記のようになります。

場合によっては投資信託保有者の50%以上がマイナス運用している場合もある。当然長く保有しておけば含み損の時の追加投資はドルコスト平均法的にはプラスに働くなんて話があるがあくまでそれも過去リターンでしかないことを知らない顧客はリスクテイクだなと思います。

40年後の未来が全く見通せない中で、今後も必ず同じ投資信託を保有し続けることが本当に正解なのか?その都度情報の遅いネットの情報を取得して情報に流れされていて良いのか?

ここの部分を今一度考えてみると良いと思います。

人生100年時代とがんについて

Cancer FP、いわゆるがんに関するFPと名乗っているからこそがんについての話もしましょう。

3家庭に1家庭、33%

この数字が何を指すかわかりますか?

働きながら”がん”と闘病される可能性のある家庭の数です。

現在働きながらがんと闘っている方は、男女含めて6人に1人です。配偶者のいる世帯で考えると単純計算で3家庭に1家庭がその可能性があるということ。

ちなみに夫婦ともにがんと闘病する可能性も36家庭に1家庭と単純計算をするとわかるわけです。

全く少なくない数値だと僕は思っています。

現在毎年100万人の方が新しくがんと告知されています。現在の日本の人口は1億人程度なので100人に1人の方が1年ごとに新しくがんと言われているのです。

一生涯で見てみると、現在女性では2人に1人ががんになり、男性では3人に2人ががんになっています。

それなのになぜ”がん”から目を逸らすのでしょうか?

それは単にがんについて知るのが怖いからとか、逆にがんを軽視しているからだと思っています。

1981年以降わが国では、がんでの死亡者数が1位になり現在までの間にたくさんの方ががんで亡くなりました。

がんの治療を原因としてその後体力が落ちて亡くなる方なんかもいらっしゃいますから実際にはもっと多いとも言われたりします。

しかし2024年現在では、がんは約65%も治る病気にもなってきているのも事実なんです。しかし治るがんにするためには早期発見である方が良いですし条件はあります。

またたとえ治ったとしても、再発リスクや体力が落ちるなどの複合的な要因ががんサバイバーの方々を蝕んでいるのもまた1つの事実なんです。

このがんについて、知っておいて欲しいことが3つだけあります。

1つ、がんは生活習慣病ではないので、がんは誰にもでなる可能性があること。だからなった人が悪いわけではないこと。

2つ、現在検診やワクチンの接種によって約半分のがんは防ぐことができること。

3つ、がんと診断される前にがんに関する情報を持っておくだけで助かる確率が大きく向上すること。

上記の3つのことに関しては、絶対に伝えておきたいと思う内容です。自分のことだからと言って検診を受けない、お金を準備しない時代はもう終わり。

だってなったら後悔します。

がんに罹患された方は、後悔してます。

後悔先に立たずという言葉があるように、後悔は後からしか来ません。

ましてや、大人になるとたくさんの後悔をしているはず。その後悔をいつまで続けるのか?

"正しく知る"それだけで自分や家族のことを守ることができるのですから。

しっかりと考えて欲しいと私は思います。

がんに関してもっと詳しく知りたいって方は、Cancer FPのWEBメディアを参考にしてみてください。

がんとどこまで向き合うのか問題

ここからの話は、正直人によっても異なると思います。

がんになった時にどこまで向き合うのか?という問題です。

ちなみに妻がいて、子供がいる僕のスタンスは子供に孫ができるまでの間は「必ずがんを治したい」と思えるかどうかです。

もっと言えば自分ががんになることをちゃんと理解しているかどうか?です。そしてまず考えるべきは自分の気持ちです。

そして配偶者や親、兄弟、そして愛する子供たちです。あなたが亡くなることで誰も悲しまないなんてことはない。むしろ絶対に治して欲しい、もっと話しておけば良かったと後悔をされた方の方が多いわけです。

本人もそうで、がんになる前はもしなったらすぐ死ぬし良いと言ってた方が、いざがんになると生きたいと強く思うことが多いものです。

これは部活の引退試合や会社の定年退職なんかの感情にも近いと思うのですが終わりを迎えるともっと頑張っておけば良かったと人は思うのです。

ここをどれだけ意識できるかは個人的には非常に重要だと思っています。災害が来るってニュースで言われ始めて慌てて準備する人、また準備しない人。

実際に準備する時になったら、思ったよりも購入者が殺到して物品不足になり購入できないなんてこともある。そして準備していなかった方に関しては実際に災害に巻き込まれた後に後悔をするんです。

ちなみに、がんは50%以上が「運」でなる病気で決して生活習慣病ではありません。(当然喫煙や過剰な飲酒が原因になることもありますが。)それは突然来る台風や地震などの災害と同じなのです。

人生で見ると2人に1人ががんになる。タイミングがわからないだけです。では初めからくる備えを治すという面とお金の面の両面で考えておいて損はないかなと思っています。

なるべくなら治したい。そんな思いを持っている方はなるべく治せる対策をとってもらえたらと思っています。

がん治療における様々な誤解

がんの情報は、非常に多く間違えたがん情報発信を見たり聞いたりはたまたドラマの見過ぎでがんに関する間違えた認識を持っている人が非常に多いのが現実です。

たとえば、未だにがんになったら死ぬと思っている方もたくさんいますが国立がん研究センターによると現在のがんは約65%が治ると言われています。

また罹患率が高いがん種(がんの種類)に関しては、国ががん検診を進めていますがこれらのがんの場合は検診すれば早期発見できる可能性が高まり、早期発見によって治る確率が高いことがわかります。

ステージⅠ期で発見できた場合には、亡くなりやすい肺がんでも80%、その他のがんの場合では9割以上が生存できるのです。

一方で発見が遅くなった場合、例えば乳がんの場合このようになります。

発見が遅くなるにつれて生存率が低くなることがわかると思います。このような情報は部位によっても異なりますがわかりやすくお話しすると自覚症状が出てから病院にかかるケースだと遅いというのは往々にしてあります。

ですからまずはがん検診を受けるということに対して、前向きに考えることから始めてみてください。

呼吸を司る肺のがんは、見つかるのが少し遅くなるだけで命に関わる率が非常に高くなります。検診は来年からで良いやという気持ちは捨てて早めに検診に行く習慣をつけてください。

特にタバコを吸う男性は、吸わない男性に比べて肺がんリスクが4.4倍も高まるという報告があります。特に1日に1箱以上のタバコを吸う場合はそのリスクが顕著です。

早く知ってれば治せたがんを治せなかった時に、あなたや家族の気持ちはどうですか?

がんは治る病気、再発などのリスクを気にしながらも老後の生活も訪れる

前述したように、がんは治る病気になっています。そのためがんに罹患した後にも老後の年金だけで足りない資金を準備する必要があります。その際、病気の治療や再発予防などで資金が不足するケースも考えられます。

またがんに罹患して手術や抗がん剤の治療を受けたことで体力が落ちてしまい元通りの仕事ができない場合、収入が減少しNISAやiDeCoなどの資産形成が継続できない場合があります。

それを考えた資金計画や資産形成を行うことが重要だと思います。せっかくがんが治ったのにも関わらず最終的に老後のお金がなくなってきつい思いをしたとなっては本末転倒です。

人生あくまでゴールベースアプローチを。

ここまで長く話をしてきましたが、最後に大切なことをお伝えします。投資の環境やNISAや健康保険制度、年金制度は経済や社会動向が変われば時代と共によくも悪くも変わります。

しかし私たちは人間であり、生き物です。人間が作った人工的な機能ではなく人の機能は大きく変わることはありません。

20歳を超えてからの人生のライフイベントはおおよそ決まっており、結婚するかしないかで間でお金がかかるか、どうかが変わってくるくらいです。

そのため独身貴族なんて言葉もありますが、最終的な老後の話となると、結婚して配偶者や子供がいる方が任せられるものがあるため安心と言えるでしょう。

図16を見る限り、どうやら僕たち若い世代は多くの確率で90歳まで生きてるでしょうし、女性においては5人に1人が100歳を迎えます。

想像できないですよね?だから想像する機会を設けて欲しいのです。私は俺は、そんなに長生きしなくて良いと言っても「死ぬ権利」がない日本では生かされます。

無責任に「死ぬ」なんてこと言わないでください。生きても大丈夫なように人生を設計する義務があるのです。それがわかると、知るべきなのは自分が老後を生活する時は、どこに住んでいるだろうか?

家は購入しているだろうか?介護費用はどのくらいをみておけば良いだろうか?将来は最低限食べていければ良いのか、それともちょっとした贅沢はしたいのか?

ここについて家族で真剣に考えるんです。考えないといけないんです。自分の将来のためにいくらが必要かを計算する。そのためにFPさんとお話しをするライフプラン表をつけるそんなことをしてください。

またこのライフプラン表は、必ず家族で共有してください。あなたのライフプランだけしっかりしていても、人生に家族はつきものです。親の介護もあなたの人生の一環で、親の病気もあなたの人生の一環です。

そして同様に自分の介護はあなたのお子様の人生の一環で、あなたが病気になったり、亡くなると子供の人生にも影響を与えます。

こんなことをしっかり考える機会を是非取ってもらえたらと思います。

Cancer FPの紹介

Cancer FPは、特にがん情報に特化したFP組織です。現役の看護師や理学療法士、元製薬営業(MR)など多数の医療系FPが所属しています。

また私自身もこれからのがんを学び続けることを目的として、がんの学会に所属し研鑽しています。

老後に必ずお金を残したい、貯めたいと思ってる方はCancer FPに是非ご相談ください。

こちらのnoteを見てくださった方限定で、私たちCancer FPは【ライフプラン表】を無料で作成いたします!お気軽にお問い合わせください!

気になる方は、以下のLINEを追加して【note】とコメントください!

またCancer FPでは、様々ながん保険の情報を発信しています。是非一読されてください。

著者「Cancer FP川原拓人」

【Cancer FP編集長】

川原拓人(AFP)

日本臨床腫瘍学会や日本放射線腫瘍学会に参画しており、「未病時に知るべきがんの知識を伝え、告知時のダメージを軽減する」をミッションにCancer FPを立ち上げる。

現役の医療従事者を中心としたライターと共に保険を通じて、がん罹患前の方に情報を届けています。

【資格】

2級ファイナンシャルプランニング技能士

プライベートバンキングコーディネーター

ガンファイナンスアドバイザー

【所属】

NPO法人日本FP協会 認定AFP

公益社団法人日本臨床腫瘍学会 準会員

公益社団法人日本放射線腫瘍学会 准会員

一般社団法人日本サイコオンコロジー学会 正会

【想い】

がん患者さんとお話しさせていただくと、もっと早く知りたかったと言うお声をよく耳にします。もっと早く知れる人を増やすそれだけで未来を変えられる方といると信じて活動していければと考えております。

【Cancer FP編集長】

この記事が気に入ったらサポートをしてみませんか?