マイクロン・テクノロジー(MU) 24Q4決算速報

企業概要

メモリおよびストレージ製品の設計、製造、販売。

🔸DRAM(ダイナミック・ランダム・アクがセス・メモリ半導体)

🔸NAND(不揮発性で再書き込み可能な半導体)

🔸NOD(高速読み出しが可能な不揮発性再書き込み可能半導体)

決算数字およびガイダンス

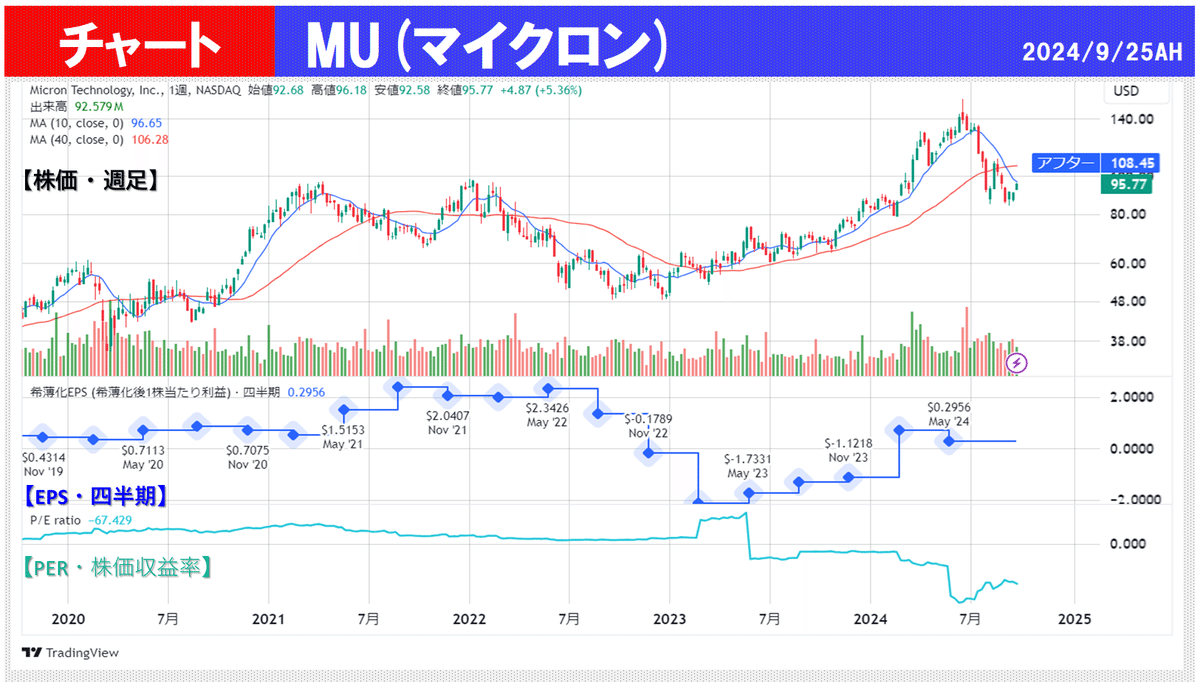

24Q4

⭕️売 7.75B$(予7.65), YoY +93%

<内訳>

DRAM +93%

NAMD +96%

⭕️EPS 1.18$(予1.11), YoY 黒字転換

営業利益率 23%, YoY +51pts

25Q1(ガ)

⭕️売 8.50~8.90B$(予8.21)

⭕️EPS 1.66~1.84$(予1.08)

営業利益率 中央値で27%, YoY +4pts

トピックス

🔸データセンターとNANDの売上は過去最高を達成

🔸マイクロンは HBMとデータセンター向けSSD製品があり、データセンターにおいて有利な立場にある

🔸HBMの歩留まりが順調に向上していることで利益指標が改善している

市場分析

マイクロンの分析は市場全体を知るのに役立ちます

データセンター

🔸HBMのTAMは、2023年の‘4B$から、2025年には25B$以上に成長すると予想している🔸業界全体のDRAMビット数に占めるHBMの割合は、2023 年の 1.5%から 2025 年には約 6%に成長すると予想している

🔸市場全体のサーバー出荷台数は、2024年には、AIサーバーの力強い成長に牽引され、1桁台半ばから後半の成長が見込まれる。従来型サーバーも1桁台前半の成長が見込まれている。

🔸マイクロンのHBM3E 12-high 36GBは、競合他社のHBM3E 8-high 24GBソリューションよりも20%低い消費電力を実現する

🔸マイクロンは2025年初頭にHBM3E 12-highの生産を開始し、12-highの構成比を高める予定

🔸マイクロンの大容量モノダイベースの128GB D5 DIMM製品の採用が増加している。業界をリードする革新的なLP5ソリューションを活用し、データセンターにおけるサーバー用低消費電力DRAMの採用の先駆者となっている

🔸データセンターの SSD 需要は、AIの力強い成長だけでなく、従来のコンピュート用途の回復にも牽引され続けている

🔸マイクロンはデータセンター向けSSDで大きなシェアを獲得している

🔸データセンター向けSSDの売上高は、四半期ベースで10億ドルを超え、過去最高を記録した。

PC

🔸PCのセルスルーペースは堅調に推移しており、2024年後半には季節的な増加が見込まれる

🔸2025年春までにはPC OEMの在庫が健全化すると予想される。

🔸2024年通年のPC販売台数は引き続き1桁台前半の成長軌道にある。

🔸販売台数の伸びは2025年も続き、2025年後半には加速すると予想する。次世代AI PCの展開、ウィンドウズ10のサポート終了、ウィンドウズ12の発売など、PCの買い替えサイクルが勢いを増すためである。またウィンドウズ12の発売が予定されている。

🔸LPCAMM2は、モジュラーD5ベースの代替ソリューションと比較して、

消費電力の最大60%削減、パフォーマンスの最大70%向上、60%の省スペース化を実現する。

🔸当社の3500クライアントSSDは、すべての主要なPC OEMで認定されており、AIワークロードに必要な消費電力と性能の強化を提供する。

モバイル

🔸スマートフォン顧客の在庫動態は、PC顧客とやや似た形で進化している

🔸2024年におけるスマートフォンの販売台数は、1桁台前半から半ばの成長率で推移する見込みで、販売台数の伸びは2025年も続くと予想される。

🔸最近、主要なアンドロイド・スマートフォンOEMがAI対応スマートフォンを発表している

🔸当四半期、当社は第 2 世代 1-BRAM の最初の顧客認定を取得し、製品のリーダーシップを拡大した

オートモーティブ

🔸自動車市場では、インフォテインメントとADASが長期メモリとストレージ・コンテンツの成長を牽引している

🔸マイクロンは、2024年度に4年連続で車載用売上高の年度記録を達成

🔸マイクロンは、業界をリードする車載グレードのDRAMおよびNAND製品ポートフォリオを構築している。当社の技術および製品のリーダーシップ、トップクラスで顧客との緊密な協力関係を構築している

🔸当四半期には、1ベータ・ベースの16GbLP5の認定を取得しました。

この製品は、デジタル・コックピットおよびADASの両分野でAIが推進する性能要件の向上をサポートし、コックピットとADASの両方で、AIによる性能要求の高まりをサポートする。

🔸自動車業界は、進化する顧客の需要に対応するため、EV、ハイブリッド車、従来型車の組み合わせを調整し続けている。

🔸自動車顧客の在庫がこの新しいミックスに調整されるにつれて、2025年度下期には自動車業界の成長が再開されることを期待しています。

株価と株価収益率(PER)

PER(TTM)10倍, (FWD)11倍

時間外株価 +13.1%📈

ひとこと

死角なしのピカピカ決算です。AIストーリーをカバーする製品を多く持っており高い成長が続くことを予想しています。HBMの歩留まり改善が利益指標を押し上げています。

一次情報はこちら👇

決算プレスリリース

https://investors.micron.com/static-files/b732110d-2b3c-47a5-9dd8-c24fbf5873a0