銘柄研究 [4107] 伊勢化学工業

こんにちは 、カフェラテと申します。

初めてのnote投稿です。

ファンダメンタルズ分析をアウトプットしていきたいと思ってます。

何か気になる点や、間違っている点があれば教えていただけると幸いです。

投資歴半年の投資初心者なので疑い深くお読みください。

今回アウトプットする銘柄は伊勢化学工業です。

事業概要

親会社のAGCや主要株主の三菱商事から地下かんすいを仕入れて、地下かんすいからヨウ素や天然ガスを採取してそれを販売しています。

ヨウ素、天然ガスの販売売り上げが全体の75%を占めていて、

残りの25%は金属化合物、塩化ニッケルの販売をしています。

ヨウ素について

日本が世界に誇る地下資源

地球上でヨウ素が生産されているのは日本やチリなど数カ国に限られていて、日本のヨウ素生産量は世界の約30%を占めています。

地下資源の乏しい日本にとって、ヨウ素は世界に誇るべき貴重な資源です。その用途は医薬品からエレクトロニクスの分野にまで及び、ヨウ素なくして私たちの生活は成り立ちません。

使用用途

うがい薬や造影剤、放射性物質による被ばくを防ぐために使われることもあるヨウ素。人体の健康に貢献するだけでなく、スマートフォンやパソコンの液晶用偏光フィルム、化学品の反応触媒などにも使われます。

また、空港では手荷物検査のX線検出器の素材にヨウ素化合物が使われ、大きな信頼を得ています。

輸出単価推移と単価/ドル円の推移

伊勢化学工業の2022年の売上高の40%は海外です。

貿易統計が出してくれる輸出単価をチェックしていきます。

貿易統計による輸出されるヨウ素価格の推移をこちらのスプレッドシートにまとめてみました。

ヨウ素の貿易統計の生データはここから見れます。

2023年4月~6月まで6900円当たりをうろついていましたが、7月は7380円、8月は7810円とまた伸び始めました。

9月の貿易統計結果発表は10月27日予定です。9月はドル円の平均が147.89(8月は144.89)だったため、9月も伸びている可能性があります。

以下のグラフは1kgのヨウ素単価価格を各月の平均ドル円で割った値をまとめたものです。

ヨウ素価格は円安にも左右されるので、円安の要素を取り除き、本来のヨウ素の需要を見てみたいと思いこの計算をしてみました。

ただこれがちゃんとヨウ素需要の推移になってるかは不明です笑

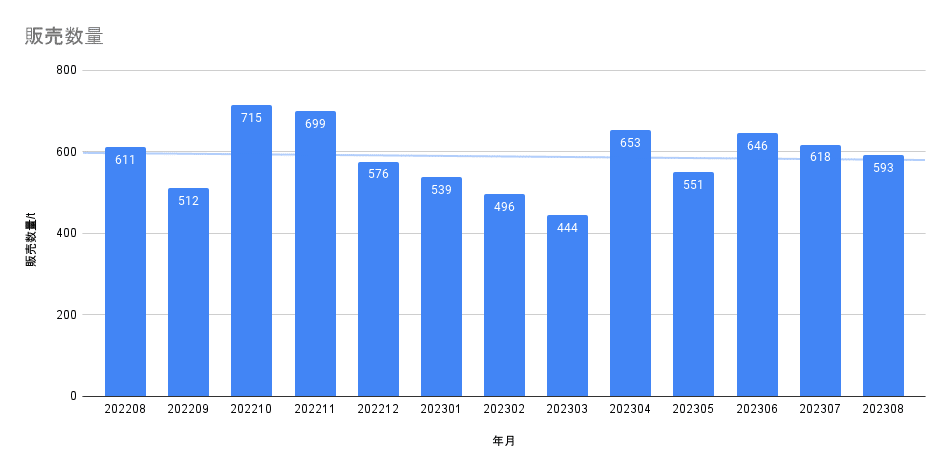

生産動態統計

生データはこちらのサイトからexel形式で公表されてます。

こちらのspread sheetsにデータをまとめてみました。

この計算があってるがわからないですが、生産動態統計の8月の販売数量が592000kgに対して、貿易統計の輸出量は435270kgと73%が海外, 27%が国内に販売されていると予想しました。

「海外への輸出額 」+「 国内の販売額 」= 「生産動態統計の販売額」

国内単価をXと仮定すると…

3401884000 + X円*592000kg*0.27 = 3540991000 で国内単価が870円になります。

輸出単価とものすごい乖離があるので、計算式にどこかしら間違えがあると思います。ただ日本向けの販売単価は輸出する販売単価と比べると安いことは明らかだと考えられますね。海外の需要が伸びることを期待したいです。

3Q なんちゃって業績予想

3Q業績はいいんじゃないかなと思います。

1. ヨウ素の輸出単価、生産動態統計の単価がしっかりと2Qより伸びている点

2. 会社の資料で販売数量についての記載があり、上半期にかけて在庫調整があり下半期回復を見込んでいる点。

1 については、上のグラフを見てくださると分かりますね。

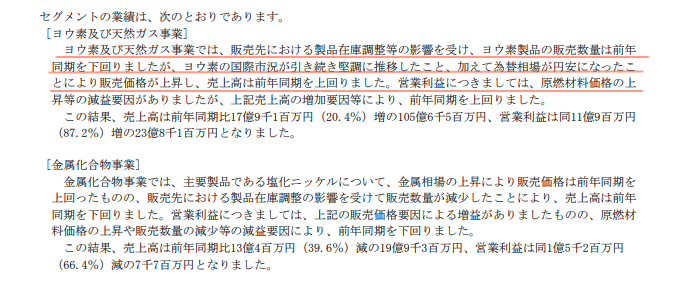

2 については、前期決算資料に記載されていて、実際2Qの決算短信に販売数量の減少について記載されてました。

2Qは販売数量を前年同期比で下回った状況で売上高 +7.6%, 営業利益 +59.5%と好業績でした。

やはりヨウ素の販売価格の伸びが影響してるようです。

そして販売数量が増える見込みの3Qはより期待しちゃいます。

決算短信を見る限り、在庫調整してる会社は日本か北米の会社ぽいですね。

そしてアジアの伸びも素晴らしいです、おそらくインドでしょうか。

具体的な数字を妄想してみますと…

(予想) 2023/06 3Qのみ

8,500 1,700 1,700 1,275 EPS 250円

売上の8,500は資料から読み取った憶測、、、利益などは売上から2Qの利益率(20%,15%)をかけて出したもの。

2Qに比べてヨウ素価格が上がっていることもあり、利益率がもっと良くなる可能性あり。

(予想) 2023/06 3Q累計

売上、営業利益、経常利益、当期利益、EPS

(~2Q) 12,559 2,458 2,395 1,844 361.7円

+8,000 1,600 1,600 1200 EPS 235.4円

= 20559 4058 3995 3044 597.1円

(進捗)

売上 営業利益 当期純利益

70% 90% 101%

業績予想を修正する可能性あり、株価もそれを織り込んるんですかね。

3Q決算発表は10/26、直近5年の修正履歴を眺めてみると10月に業績予想発表は2020/10/23のみです。

株価指標

現在の株価8260円は割高なのかどうか。

なんちゃって業績予想の元、EPS 700 ~ 900 と予想すると…

EPS 700円: PER 11.8

EPS 800円: PER 10.3

EPS 900円: PER 9.17

割高ではなさそうだが、割安でもなさそう。

どのくらいのPER許容度になるか…

直近最高PERは2023/06/16につけた16.6、最低PERは2023/07/12の12倍

過去2年では最高PER16.6、最低PER8.8。

現在と同じPER15倍を許容され続けるなら

PER 15倍まで許容 → EPS700 → 目標株価 10500

→ EPS 800 → 目標株価 12000

→ EPS 900 → 目標株価 13500

と計算してみました。

EPS 700 ~ 900と仮定して配当性向を去年と同じ36.8%とすると

EPS: 700 : 配当 257.6 : 利回り3.12

EPS 800 : 配当 294.4 : 利回り3.56

EPS 900 : 配当 331 : 利回り4.00

EPS800以上が出ると仮定するならば、現在は割安なのかなと思います。

長期的なテーマ

ペロブスカイト太陽電池

軽くて曲げられる次世代型太陽電池

ヨウ素を使用

ノーベル化学賞の候補でもあった

普及する見込みは正直わかりません…がテーマが長めでロマンあり。

発電する窓ですってロマンありますよね?

「発電する窓」をペロブスカイト太陽電池で実現、パナソニックが実証へ

厚さ1ミリ、折り曲げ可能!次世代の太陽電池「ペロブスカイト」とは?【Bizスクエア】

海外の伸びにも期待

ヨウ素は医療関係に使われることもあり、中間層の人口が増加するとヨウ素の需要が上がるようです。イメージ的にはインドとかですかね!

今後の決算では海外の伸びに注目していきたいと思います。

以上です、伊勢化学工業でした。業績良しロマンありの会社でした。

最後まで読んでいただきありがとうございました 。

Ps.

お恥ずかしながら生産動態統計について知らなかったのですが、あるTwitterユーザさんがツイートで載せてくれていました。

許可をいただいていないので、一応ここには載せませんがこちらのツイートになります。この方はタメになることをたくさん発信してくれます。