アップル AAPL 株 の決算(初心者〜上級者まで)2023年8月4日

アップル株の背景

コロナ後の反動と世界的なインフレ&金利上昇によるスマホ不調、製造からサービス業へ🇺🇸経済がシフトする中、今回はサービス成長により注目が置かれた決算でした。

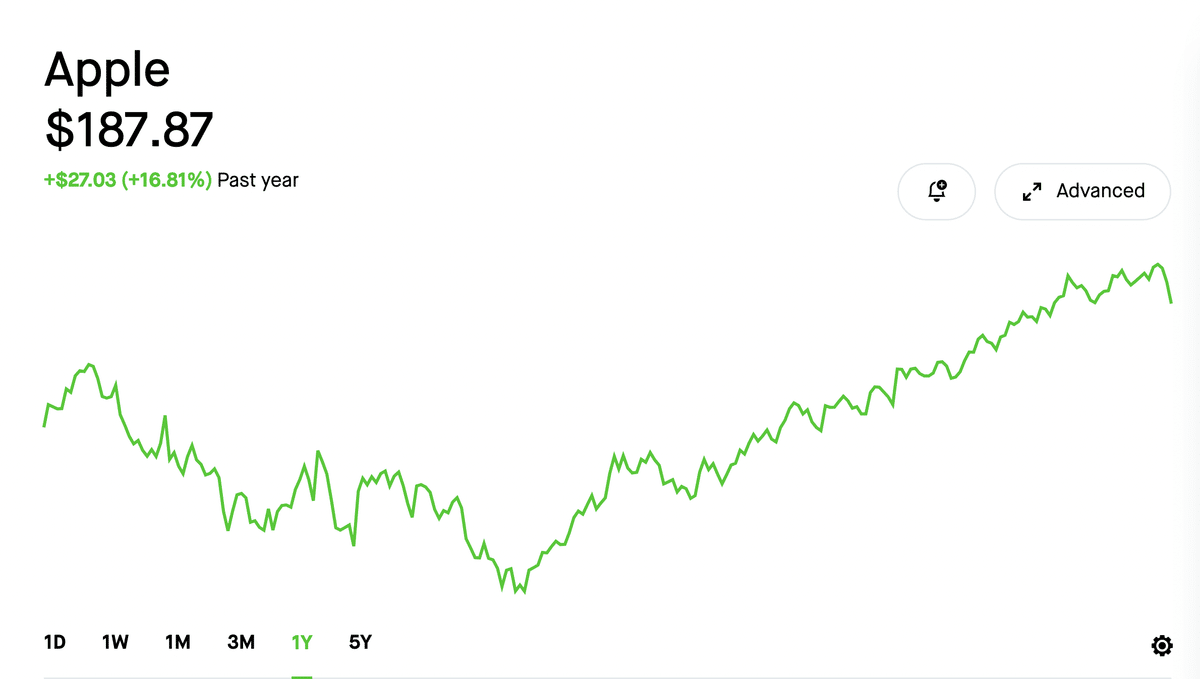

アップル株は、インフレ鈍化期待で3月からグングン伸び、5月頃にはコロナ前の価格を超えてしまいました。

まず決算を見てみる

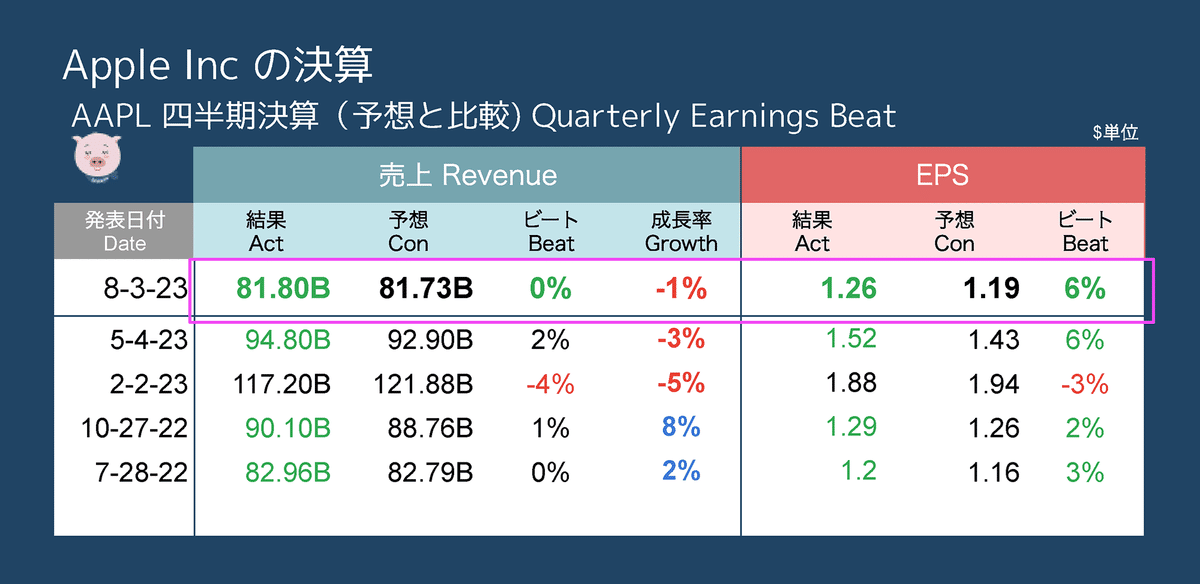

決算はまず発表する四半期の売上とEPSを見ます。

予想を上回るか、下回るかがまず決算の大きな目安になります。

ピンクの囲った部分の売上とEPSを見てみます。売上は予想とほぼ同じで、EPS (利益)は予想を上回るものでした。決算ではこの2つが予想を上回ることが、最低ラインとされています。成長率とは売上(前年同時期比)の増加率のことを言います。前年同時期比と比べて売上がどのくらい増えたのか、減ったのかがわかります。

売上は、81.8Bと予想の81.7Bとほぼ同じでした。EPSは1.26とこちらも1.19の予想を上回っています。

最低ラインは越えましたが、これでアップルが3四半期連続の減収に見舞われたことになります。これは、2016年度を年間7.7%減の売上高で終えた時以来約7年ぶりで、主な原因はiPhoneの販売台数の減少です。

次に部門別をみてみよう

アップルやアマゾンなどの巨大な企業では、部門別が注目されます。どのようなサービスや製品が売れたのか、または不調だったのかチェックしてみましょう。

グラフは各部門の売上高となります。灰色のグラフは過去のものです。赤のグラフは、2023年3月〜6月のものとなります。通常前年同期で比較することが多いです。

部門別売上とアナリストの予想

以下はは、部門別の2023年3月〜6月の売上とアナリスト達が予想した売上です。

iPhone $39.67B (予想$39.9B) 2%減

iPad $5.79B (予想$6.4B)20%減

Mac $5.79B (予想$6.6B)7%減

他の製品 $8.28B (予想$8.4B)2% 増

サービス $21.21B(予想$20.8 B )8% 増

iPhone 売上 $39.67B (予想$39.9B) 2%減

スマホは世界的に需要が伸び止んでいるので、前年比のマイナス成長は予想されていましたが、アップル社主力のiPhone売上が予想を少し下回っています。米国でiPhone需要が低迷しているようです。これが原因で株価が売られています。

iPad $5.79B (予想$6.4B)20%減

iPadは予想を下回りました。20%減とぐーんと減っています。今年新モデルを出していないところに、PC需要減の逆風が重なったかたちです。仕方ないかもしれません。年末の新モデルに期待したいところです。

Mac $5.79B (予想$6.6B)7%減

PC逆風にも関わらず、Macが予想外に頑張っています。今年アップルは、次世代Apple Silicon 「M2」 チップを搭載したMacBook Air やMacStudio 、Mac Proなどの新モデルを発売しました。四半期での半数のMac購入者は新規購入者で、アップルシリコンの需要が引き続き好調のようです。おそらく初心者に優しいMacBooK Airあたりが人気なのかもしれません。

他の製品 $8.28B (予想$8.4B)2%増

今年はairPods のアップデートとWatch OS10が導入されたくらいで、新製品なしにも関わらず、中国ではApple Watchの新規購入者が増えているようです。iPhoneとairPods+Apple Watchの組み合わせで、リーチがしやすく顧客満足も高まりそうです。今後新モデルが出そうなApple WatchやairPodsが楽しみですね。

サービス $21.21B(予想$20.8 B )8% 増

サービスが予想を上回り8%増と、iPhoneの売上成長マイナスを補っている形です。サービスの売上は今回$21 Bと過去最高を記録してます。これは、ストリーミングや音楽、Apple TV+やApp Storeでの有料サブスク契約が10億を超えたことによります。メジャーリーグの試合をみるApple TV加入者数が車内の予想を上回っているようです。また経済逆風を受けていると思われた中国でもApple TV+を含むサービス部門の売上が好調のようです。

広告やストリーミングなど多くのサービスで過去最高記録を更新し、いつの間にかアップル売上を牽引していっています。

以前は比重的に少ない方であったその他の製品とサービスが徐々に稼ぎ頭になりつつあります。

アメリカ経済でも製造からサービスに需要がシフトしています。コロナが終わり、人々はモノから体験に比重をおきつつあります。

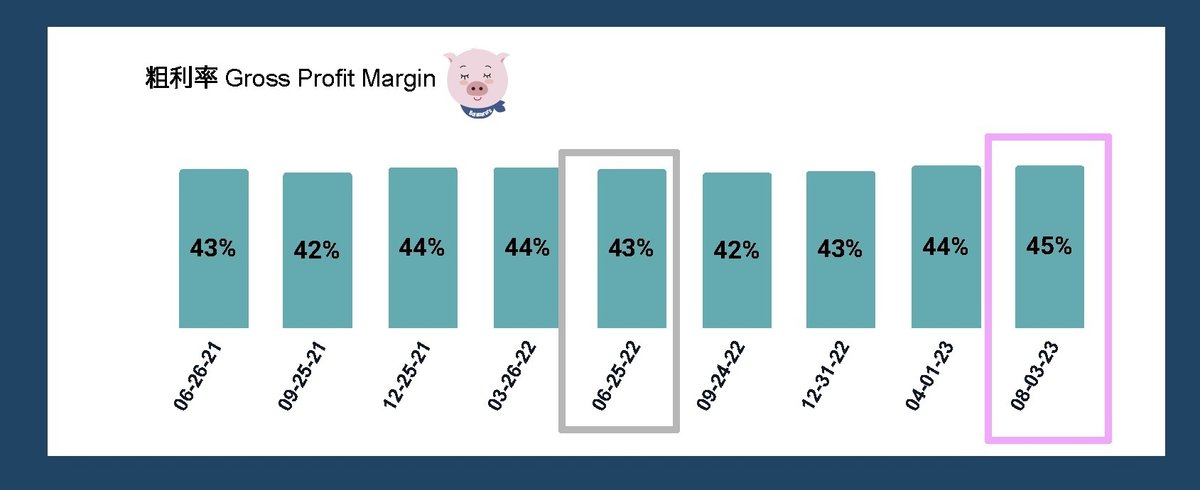

次はさっくりマージンを見てみよう

損益計算書を見てみましょう。2022年の前年同期から営業利益や純利益が増加していることがわかります。

売上で割って、売上利益率にするとよくわかります。過去のデータもグラフ化すると変化が見えてきます。2022年夏を底に改善しつつあります。前年同期で比べると今回の方が利益率があがっています。利益率の高いサービス売上が増加していることが一因かもしれません。

粗利率は前四半期や前年同期と比べても改善しています。予想が出ているのですが、若干上回っています。 これは嬉しいですね。

注目は?

米中関係の関係が悪化していく中、アメリカ企業は中国からベトナムや東南アジア、インド国内に生産拠点地を分散させています。GDPの伸びは今や中国に並んでインドが6〜7%と世界トップでもあります。モディインド現政権による積極的な海外企業誘致も後押しになっています。インド市場の売上高は過去最高を記録し今後も市場拡大していくとCEOも述べています。今年新たにインドにアップルストアをオープンさせました。インド市場での進展が期待できそうです。

アップルのビジネスモデルの限界をさらに押し広げる可能性のあるVision ProやAI関連の発表があるかどうかも気になるところですね

アップル カンファレンスコール

アップル社(AAPL)2023年第3四半期決算

2023年8月3日17:00(米国東部時間

参加者

サオリ・ケイシー

ティモシー・クック - CEO

ルカ・マエストリ - CFO兼SVP

シャノン・クロス - クレディ・スイス

ワムシ・モハン - バンク・オブ・アメリカ・メリルリンチ

デイビッド・ヴォクト - UBS

シドニー・ホー - ドイツ銀行

クリシュ・サンカル - TDコーウェン

アミット・ダリヤナニ - エバーコアISI

アーロン・レイカーズ - ウェルズ・ファーゴ証券

マイケル・ン - ゴールドマン・サックス・グループ

エリック・ウッドリング - モルガン・スタンレー

ハーシュ・クマール - パイパー・サンドラー・アンド・カンパニー

オペレーター

アップル第3四半期決算電話会議へようこそ。本日の通話は録音されています。それでは、開会のご挨拶と自己紹介を兼ねて、財務担当副社長のケーシー・サオリにお願いしたいと思います。どうぞよろしくお願いいたします。

サオリ・ケイシー

ありがとうございます。こんにちは。本日最初にお話しするのは、アップルCEOのティム・クック、そしてCFOのルカ・マエストリです。その後、アナリストの皆様からのご質問にお答えします。

本日のディスカッションでお聞きいただける情報の中には、売上高、売上総利益率、営業費用、その他の収益および費用、税金、資本配分、ならびにマクロ経済情勢が当社の事業および経営成績に与える潜在的影響を含む将来の事業見通しなど、将来の見通しに関する記述が含まれていますが、これらに限定されるものではないことにご留意ください。

これらの記述にはリスクや不確実性が含まれており、実際の結果や動向は当社の見通しとは大きく異なる可能性があります。詳細については、Appleの直近に提出されたフォーム10-Kに関する年次報告書および本日SECに提出されたフォーム8-Kに記載されているリスク要因を、関連するプレスリリースとともにご参照ください。アップルは、将来見通しに関する記述を更新する義務を負わないものとします。

それでは、ティムからご挨拶をさせていただきます。

ティモシー・クック

ありがとうございます。皆さん、こんにちは。本日、アップルは6月期の売上高を818億ドルと発表しました。インド、インドネシア、メキシコ、フィリピン、ポーランド、サウジアラビア、トルコ、アラブ首長国連邦で6月四半期の総売上高が過去最高を記録し、iPhoneの好調な販売に牽引され、新興市場で引き続き好調な業績を達成することができました。その他、フランス、オランダ、オーストリアなど多くの国でも6月期の売上高記録を更新しました。また、10億ドルを超える有料会員登録に牽引され、サービス部門の売上高は過去最高を記録しました。

為替による4%ポイント近い逆風を含め、マクロ経済環境は引き続き厳しいものとなりました。為替変動の影響を除いたベースでは、全体として、また当社が追跡している大半の市場において、前年同期比で増収となりました。私たちは引き続き慎重な経営と絶え間ない改革に取り組んでおり、こうした取り組みがもたらす可能性を原動力としています。

そのため、当四半期の詳細をご説明する前に、ワールドワイド・デベロッパーズ・カンファレンスで発表した前例のない革新的な製品について、この場を借りてご説明したいと思います。驚異的な新型Macやソフトウェア・プラットフォームの素晴らしいアップデートに加え、私たちは空間コンピューティングを世界に紹介する機会を得ました。

Apple Vision Proは、これまでにない大胆な新製品です。Apple Vision Proは、アップルならではの数十年にわたるイノベーションの上に生まれた驚異のエンジニアリングです。これまでで最も先進的なパーソナル・エレクトロニクス・デバイスであり、試用した報道関係者、アナリスト、デベロッパー、コンテンツ・クリエーターからの反応に私たちは興奮しています。来年早々にお客様のお手元に届くのが待ちきれません。

iPhoneの売上高は397億ドルで、過去最高だった前年同期から2%減少しました。また、iPhone 14のお客様からは、優れたバッテリー持続時間と、健康と安全に不可欠な機能が引き続き高く評価されており、iPhone 14 Plusのユーザーからは、より大きな画面サイズが好評です。また、ダイナミックアイランド、Always-Onディスプレイ、そしてiPhone史上最もパワフルなカメラシステムを搭載したiPhone 14 Proのラインアップは、過去最高の製品です。

Macに目を向けてみましょう。売上高は前年比7%減の68億ドルを記録しました。Macの全ラインナップをアップルのシリコンだけで動作するように移行し終えたことを誇りに思います。また、当四半期中に新しい15インチMacBook Airを発表できたことを嬉しく思います。このMacBook Airは世界最高の15インチノートパソコンであり、私たちがこれまで製造してきたMacの中でも最高の製品です。さらに、M2 MaxとM2 Ultraを搭載したMac StudioとM2 Ultraを搭載したMac Proという、コンピューティングにおける2つの新しいパワーハウスを発表しました。

iPadの売上高は6月期で58億ドルと、前年同期比で20%減少しましたが、これは昨年のiPad Airの発売時期との関係で比較が難しかったことも一因です。顧客はiPadの多機能性と卓越した価値を気に入っている。この春、Final Cut ProとLogic ProをiPadに対応させたところ、クリエイターの間で大きな反響がありました。また、本格的な新学期シーズンを迎え、iPadは学生たちが最も難しい課題に取り組むのを助ける力を持っています。

ウェアラブル、ホーム、アクセサリ全体では、売上高は前年比2%増の83億ドルとなり、予想通りの結果となりました。Apple WatchとApple Watch Ultraは、ユーザーがより健康的な生活を送れるようにするための機能を満載しており、人々がウェルネスの旅に次のステップを踏み出すのを引き続きサポートします。

先ほど申し上げたように、前四半期はこれまでで最大かつ最もエキサイティングなWWDCを開催しました。世界中のデベロッパーの皆様をApple Parkにお迎えし、直接、そしてバーチャルの両方で、素晴らしい新発表を世界中と共有できたことを大変嬉しく思っています。

Apple Vision Proや新しいMacの発表に加え、私たちはソフトウェアプラットフォームにおける本当に驚くべき新機軸を発表する機会を得ました。iOS 17のLive VoicemailやStandByのようなエキサイティングな新機能から、macOS SonomaとiPadOS 17の仕事、遊び、パーソナライズ体験のための新ツール、そしてwatchOS 10の斬新なデザインと新しいワークアウト機能まで、今年後半には、ユーザがデバイスをより活用できるようにする多くの新機能が登場します。

また、サービス部門にとってもエキサイティングな四半期となり、売上高は212億ドルに達し、前四半期比で8%増と予想以上に加速しました。サービス全体、およびビデオ、AppleCare、クラウド、決済サービスを含む多くのカテゴリーにおいて、過去最高の売上高を記録しました。約10年前にApple Payを導入して以来、オンライン、アプリ、店舗での購入が簡単にできるようになり、お客様からご好評をいただいています。また、Apple CardがApple Payの成功の上に築かれたことを嬉しく思います。利用者の経済的な健康を念頭に置いて設計されたApple Cardは、受賞歴のある顧客満足度を誇り、米国で最も成功したクレジットカード・プログラムのひとつとなりました。さらに今春、Apple Cardの顧客向けに新しい高利回りの普通預金口座を導入しましたが、これは大変な人気となっており、すでに100億ドル以上の預金が行われています。

一方、Apple TV+は、想像力豊かなストーリーテリングの素晴らしいショーケースを提供し続けています。最近では、『Hijack』や『Silo』のような新シリーズに加え、『Foundation』や『The Afterparty』のような人気のシリーズも登場した。Apple TV+は開始以来数年間で、1,500以上のノミネートと370以上の受賞を獲得している。その中には、先月Apple TV+が受賞した13タイトルにわたる54のエミー賞ノミネートも含まれています。

Apple TV+のスポーツもエキサイティングな時を迎えている。サッカーの伝説的選手であるリオネル・メッシが先月メジャーリーグサッカーにデビューし、世界中のファンがMLSシーズンパスで観戦しました。私たちはMLSとのパートナーシップに興奮し、メッシがインテル・マイアミでスーツを着ているのを見るのが楽しみです。

また、夏のコンサートシーズンに合わせて、Apple MusicはApple Mapsの会場ガイドやメジャーアーティストのツアーのセットリストなど、ライブミュージックを楽しむための新しいディスカバリー機能を開始しました。これらの新機能やその他のアップデートは、サービスをこれまで以上にパワフルで便利で楽しいものにするために、今年後半に予定されているアップデートのラインナップに加わります。

私たちが行うことはすべてお客様のためになることであり、小売は私たちがAppleの最高のものをお届けする場所です。当四半期には、ベトナムでオンラインのApple Storeをオープンしました。また、バージニア州北部のタイソンズコーナーにある初めてのApple Storeのデザインも一新しました。歴史的なバタシー・パワーステーションにあるロンドン本社の地下には、美しい新店舗をオープンしました。また、今春インドにオープンした店舗の業績は、当初の予想を上回るものでした。

私たちが創造するすべての製品、開発するすべての機能、そしてお客様と共有するすべての交流において、私たちは私たちが支持する価値観でリードしています。そのため、アクセシビリティは常に私たちの行動のすべてに組み込まれたコア・バリューなのです。

グローバル・アクセシビリティ啓発デーには、アプリを最も必要な機能に絞り込む「Assistive Access」や、ユーザーそっくりの合成音声を作成できる「Personal Voice」など、認知、視覚、聴覚、モバイル・アクセシビリティのための素晴らしい新ツールを発表しました。

テクノロジーを構築し、お客様にサービスを提供することは、お客様のプライバシーを保護することでもあります。そのため、Safariプライベートブラウジング、コミュニケーションセーフティ、ロックダウンモードのメジャーアップデートを発表し、ユーザーをさらに保護できるようになりました。また、より良い世界を築くための取り組みの一環として、人種的公平性と正義に関するイニシアティブへの当初のコミットメントを2倍以上となる2億ドル以上に引き上げることを発表しました。私たちは今後も、教育、経済的エンパワーメント、刑事司法改革活動を支援するため、その一翼を担っていきます。Appleは、公平性と機会を向上させる取り組みを支援する一方で、Appleに帰属する文化を築き、Appleが奉仕するコミュニティを反映した従業員を育成し続けます。

Appleは、環境保護活動を通じて、自分たちが見つけたものよりも良い世界を残すという取り組みを前進させています。先月、Appleは世界的な非営利団体Acumenと共同で、クリーンエネルギーの革新を通じてインドの生計を向上させる新たな取り組みに参加しました。Appleは、サプライチェーン全体と製品のライフサイクル全体を通じてカーボンニュートラルを実現するというApple 2030の目標に、これまでと変わらず全力で取り組んでいます。

私たちは、教育こそが偉大なる平等であると信じてきました。Apple Learning Coachは、教室でAppleのテクノロジーをさらに活用する方法を教育者に教える無料のプロフェッショナル・ラーニング・プログラムです。現在、全米で1,900人以上の教育者をこのプログラムに迎えています。年末までには、さらに12カ国でApple Learning Coachを提供する予定です。

先生方とのつながりと同時に、私たちは世界中のアプリ開発者アカデミーの生徒たちの卒業も祝っています。デトロイト、ナポリ、リヤドなど、才能豊かなデベロッパたちがコーディングのキャリアをスタートさせ、地域社会にポジティブな変化をもたらす方法を見つけるのを見るのは、私たちにとって大きな喜びです。

Appleは、限りない創造性を原動力とし、深い使命感に突き動かされ、優れたアイデアが世界を変えるという揺るぎない信念に導かれた、イノベーションの擁護者であり続けます。私たちはこれからも長期的な視野に立ち、常に可能性の限界に挑戦し、お客様を中心に据えた経営を続けていきます。

それでは、ルカに話を移します。

ルカ・マエストリ

皆さん、こんにちは。月期の売上高は818億ドルで、前年比1%減、為替によるマイナス影響が4%ポイント近くあったものの、予想を上回りました。為替変動の影響を除いたベースでは、前年同期比で増収となりました。欧州と中華圏の両市場で6月期の記録を更新し、新興市場全体でもiPhoneが牽引する力強い業績が続いています。

製品部門の売上高は、為替による逆風とマクロ経済環境の悪化により、前年比4%減の606億ドルとなりました。しかし、6月期に記録したiPhoneへの機種変更、Mac、iPad、Watchの高い新規契約率に加え、非常に高いレベルの顧客満足度とロイヤルティに牽引され、インストールベースは全地域セグメントで過去最高を記録しました。

サービス収入は、前年同期比8%増、恒常為替レートベースでは2桁増の212億ドルと、過去最高を記録しました。米州および欧州ではサービス収入が過去最高を記録し、中華圏およびその他のアジア太平洋地域でも6月期として過去最高を記録するなど、当社の業績は世界各地で好調でした。

売上総利益率は 44.5%で、6 月期としては過去最高水準となり、前四半期比で 20bp 上昇しました。これは、コスト削減とサービス事業への有利なミックスシフトによるものですが、季節的なレバレッジの低下により一部相殺されました。製品売上総利益率は35.4%で、季節的なレバレッジの低下とミックスの悪化により前四半期から130ベーシス・ポイント低下しましたが、有利なコストにより一部相殺されました。サービス売上総利益率は 70.5%で、前四半期から 50bp 低下しました。

営業費用は 134 億ドルで、期初に提示したガイダンス範囲の下限を下回り、3 月期から減速しました。当部門は引き続き、イノベーションと新製品開発に重点を置いた慎重な支出管理に努めています。こうした取り組みの結果、当期純利益は199億ドル、希薄化後1株当たり利益は1.26ドル(前年同期比5%増)、営業キャッシュフローは264億ドルと非常に好調でした。

iPhoneの売上高は397億ドルで、前年比2%減となりましたが、為替変動の影響を除いたベースでは増収となりました。iPhoneのアクティブ・インストール・ベースは、6月期の機種変更者数の記録により、過去最高を更新しました。これは、当社の顧客満足度が極めて高いことの証であり、451 Researchは先ごろ、米国のiPhone 14ファミリーの顧客満足度を98%と測定しました。

Macの売上高は前年同期比7%減の68億ドルでした。我々はMacポートフォリオへの投資を継続しています。この四半期には、全ラインナップのアップル製シリコンへの移行を完了することができました。この移行により、アップグレードは好調に推移し、新規顧客数も増加しました。実際、当四半期中にMacを購入された方のほぼ半数が新規のお客様でした。また、米国におけるマックの顧客満足度は96%と報告されています。

iPadの売上は前年同期比20%減の58億ドルで、予想通りでした。これらの結果は、前年のiPad Airの発売による全四半期の影響との比較が困難であったことによるものです。同時に、当四半期中にiPadを購入されたお客様の半数以上がiPadを初めて購入されたお客様であり、引き続き多くの新規のお客様をiPadのインストールベースに取り込んでいます。また、451リサーチ社の最新のレポートによると、米国における顧客満足度は96%でした。

ウェアラブル、ホーム、アクセサリーの売上は前年同期比2%増の83億ドルで、6月期は中華圏で過去最高を記録し、いくつかの新興市場でも好調な業績となりました。当四半期中にApple Watchを購入した顧客の約2/3がApple Watchを初めて購入した顧客であり、Apple Watchのリーチが拡大し続けています。また、これは非常に高いレベルの顧客満足度と結びついており、米国では最近98%と報告されました。

サービス部門に話を移します。売上高は212億ドルと過去最高を記録し、前年同期比の成長率は前四半期比8%増、恒常為替レートベースでは2桁増と加速しています。また、広告、App Store、音楽についても6月期の記録を更新しました。サービス部門の業績には大変満足しており、これはエコシステムの強さを直接反映したものです。

第一に、20億台を超えるアクティブデバイスのインストールベースが順調に成長を続けており、エコシステムの将来的な拡大に向けた強固な基盤を確立しています。第二に、当社サービスに対する顧客のエンゲージメントが高まっています。取引アカウントと有料アカウントの両方が前年比で2桁成長し、それぞれが過去最高を更新しました。第三に、有料会員数は力強い伸びを示しました。この四半期には重要なマイルストーンに到達し、プラットフォーム上のサービス全体で有料契約数が10億件を突破しました。過去12ヶ月間で1億5,000万件増加し、わずか3年前の約2倍になりました。そして最後に、現在のサービスの幅と質の向上を続けています。Apple Arcadeの20の新しいゲーム、Apple TV+の全く新しいコンテンツ、Apple Cardを使った高利回りの貯蓄口座の開始など、私たちの顧客はこれらの強化されたサービスを気に入っています。

エンタープライズ市場に目を向けてみましょう。Appleのお客様は日々、生産性の向上や人材の獲得にApple製品を活用しています。世界的な投資運用会社である Blackstone は、法人向けの iPhone に加え、M2 搭載の MacBook Air を全社員と投資先企業に提供するなど、Apple の利用範囲を拡大しています。バイオ医薬品のリーディングカンパニーであるGileadは、営業チームに数千台のiPadをグローバルに配備しています。また、過去6ヶ月の間に、ユーザーエクスペリエンスと強力なセキュリティに重点を置き、より多くの従業員がMacBook Airを利用できるようにすることで、Macユーザーベースを倍増させました。

次に、キャッシュポジションと資本還元プログラムについてご説明します。当四半期末の現金および有価証券は1,660億ドルを超えました。満期を迎えた負債を75億ドル返済する一方、新規負債を52億ドル発行し、コマーシャル・ペーパーを20億ドル増加させた結果、負債総額は1,090億ドルとなりました。その結果、当四半期末のネット・キャッシュは570億ドルとなりました。

当四半期中、配当金および等価物による38億ドル、1億300万株の公開市場での買い戻しによる180億ドルを含め、240億ドル以上を株主に還元しました。当社は引き続き、当社株式には大きな価値があると考えており、長期的にネットキャッシュニュートラルのポジションに到達するという目標を維持しています。

9月期に向けて、冒頭で佐緒里が言及したような将来の見通しに関する情報を含め、当社の見通しをレビューしたいと思います。マクロ経済の見通しが当四半期の見通しから悪化しないことを前提に、9月期の前年同期比売上高は6月期とほぼ同じになると予想しています。為替は引き続き逆風となり、前年同期比で2%ポイント以上の減収影響を見込んでいます。

iPhoneとサービスの前年同期比の業績は、6月期から加速すると予想しています。また、MacとiPadの売上は、特にMacの厳しい競合状況により、前年同期比で2桁の減少を見込んでいます。両製品とも、一昨年の6月期には工場の操業停止による供給の混乱を経験しましたが、一昨年の9月期には大きな旺盛な需要を満たすことができました。

売上総利益率は44%から45%を見込んでいます。営業費用は135億ドルから137億ドルを見込んでいる。少数株主持分の時価評価による潜在的な影響を除いたOI&Eは約2億5,000万ドルのマイナスとなり、税率は16%程度になると予想しています。

最後に、本日、取締役会は、2023年8月14日現在の株主名簿上の株主に対し、普通株式1株当たり0.24ドルの現金配当を2023年8月17日に支払うことを宣言しました。それでは、質問を受け付けます。

サオリ・ケイシー

ありがとう、ルカ。最初の質問をお願いします。

質疑応答

オペレーター

クレディ・スイスのシャノン・クロスさんから最初のご質問をいただきます。

シャノン・クロス

ティム、あなたは次のようにおっしゃいましたね。当四半期のマクロ環境は不安定だったと何度かおっしゃいましたね。iPhoneの動向について、地域別にお聞かせ願えないでしょうか。具体的には......

ルカ・マエストリ

シャノン、お答えします。質問の最後が聞き取れませんでした。

オペレーター

彼女は落ちたと思います。

ルカ・マエストリ

わかりました。では、私がフォローできる部分についてお答えしましょう。地域別に見ますと、iPhoneは新興市場で素晴らしい業績を上げています。多くの新興市場で6月期の記録を更新しました。合計で2桁の成長を達成しました。また、6月期にはマイナス3%からプラス8%に改善し、恒常為替レートベースで2ケタ成長を達成した中国をはじめ、6月期に非常に好調な業績を記録したインド、インドネシア、東南アジア、中南米、中東など、世界中の多くの地域で好調な業績を達成することができました。この分野では本当に好調です。

また、地域別セグメントをご覧いただければお分かりのように、アメリカ大陸、主にアメリカでは若干業績が加速しましたが、アメリカではここ数四半期スマートフォン市場が落ち込んでいたため、落ち込みました。

シャノン・クロス

申し訳ありません。なぜ切ってしまったのかよくわかりません。売上総利益率に関して、あなたは高いほうのレンジ(技術的な難しさ)にいて、高いほうのレンジで45%というガイダンスを出しましたが、これは私が20年間あなたを取材してきた中で記憶しているよりも高い数字だと思います。では、粗利益率のプットとテイクをどのように考えるべきでしょうか?良いことがパーフェクトに重なっているように思えます。そこで、もう少し総合的にどう考えているのか、お聞かせ願えればと思います。

ルカ・マエストリ

6月期の44.5%という数字は、6月としては過去最高記録です。前四半期比では20ベーシス・ポイントの上昇でした。これはコスト削減とサービス部門へのシフトによるもので、売上総利益率に貢献することは明らかですが、季節的なレバレッジの低下によって一部相殺されました。商品環境は当社にとって好都合です。製品ミックスは現時点では非常に好調です。為替が引き続き足かせとなり、前年同期比では大きな足かせとなりましたが、それを除けば、現在の状況は良好です。6月期は好調です。率直に申し上げて、9月期も同様の理由で同程度の粗利益を見込んでいます。

オペレーター

次の質問はバンク・オブ・アメリカのワムシ・モハンです。

ワムシ・モハン

ルカ、ガイダンスについてもう少し詳しく教えてください。全体的な収益実績は同じようなものだとおっしゃいましたね。明らかに、今期はガイダンスに対して為替の影響が大きくなっています。また、サービスの加速についても言及されました。iPhoneの加速というコメントについてお伺いしたいのですが、これは報告ベースなのでしょうか?恒常為替レートベースですか?また、季節性という点で何か変化があり、製品売上が前四半期比でそれほど増加しなかったのでしょうか?フォローアップをお願いします。

ルカ・マエストリ

そうですね、私たちのコメントはすべて報告通貨でのもので、見通しに関する恒常通貨でのものではありません。iPhoneとサービスについては、前四半期比で加速していると申し上げました。しかし、ワムシが季節性の問題を指摘しているのはこの点だと思います。また、MacとiPadについては、2桁の減少を見込んでいます。その理由は、昨年との比較が非常に難しいからです。1年前の6月期には、MacとiPadの両方で工場の操業停止がありました。そのため、9月期にはそのシャットダウンによる需要の落ち込みを埋めることができました。つまり、1年前とは異なるレベルの活動だったのです。そして現在、明らかに比較は難しい状況です。そのため、iPadとMacの売上は2桁減になると予想していますが、これはiPhoneとサービス部門の加速を相殺するものです。

ワムシ・モハン

わかりました。それからティムさん、iPhoneの販売台数のうち、世界全体で分割払いの割合と一括払いの割合を教えていただけますか。また、特に今年はキャッシュフローの問題に直面しているようですが、キャリア、特に米国で同様のプロモーション活動が行われると予想されますか?

ルカ・マエストリ

ワムシ:私たちはここ数年、世界中のダイレクト・チャネルやパートナーとの間で、アフォーダビリティ・プログラムについて本当に良い仕事をしてきました。現時点では、iPhoneの大半は、下取り、分割払い、融資など、何らかのプログラムを使って販売されています。その割合は50%をはるかに超えており、先進国市場でも新興市場でも非常によく似ています。私たちは、このような制度をもっと増やしたいと考えています。なぜなら、この制度は私たちの製品を購入する際の敷居を低くするのに役立つからです。また、過去数サイクルの間、当社の製品構成が非常に好調であった理由のひとつでもあると考えています。ですから、私たちは今後もこの点を推進していくつもりです。

オペレーター

次の質問はUBSのデビッド・ヴォクトです。

デイビッド・ヴォクト

ティムさん、ルカさん、お二人がおっしゃった成長とコモディティに関する2つの点についてフォローアップしたいと思います。はっきりさせておきたいのですが、あなたがiPhoneの加速について話しているのは知っていますが、為替からコンプが2ポイントほど緩和されています。つまり、6月期から9月期にかけての為替による約2ポイントの改善を除いた、対前年同期比でということでしょうか?

コモディティの観点からは、前四半期に有利な価格で在庫を大量に購入したことについてお話がありましたが、これは非常に賢明な戦略だったと思います。現在の状況はどうですか?また、来期以降を考えた場合、商品在庫のタイミングや期間はどうなるのでしょうか?また、この有利なコスト・ダイナミックから、将来的にどの程度になるのでしょうか?

ルカ・マエストリ

もう一度始めます。私たちが提示したガイダンス、見通しのガイダンスについてはっきりさせておきたいと思います。私たちは完全に報告された数字に言及しています。ですから、為替が若干改善したことを考慮しています。同様の業績というのは、6月期の報告された業績、そして9月期の報告された業績を指しています。また、報告ベースでは、iPhoneの業績が加速し、サービスの業績が加速し、iPadとMacは2桁減少すると予想しています。

商品面では、先ほど申し上げたように、環境は良好です。私たちは常に、市場で得られる機会を最大限に活用するよう心がけており、今後もそれを続けていきます。

デイビッド・ヴォクト

ルカ、現在持っている資金をもとに、どれくらいのランレートになるのか見当はつきますか?少なくとも短期的な追い風を感じさせてくれますか?

ルカ・マエストリ

9月期がガイダンスを発表する時期なので、それ以降のことは推測したくない。9月のガイダンスは44%から45%だと申し上げましたが、これは歴史的に見ても非常に高い数字です。これは歴史的に見ても非常に高い数字です。

オペレーター

次の質問はモルガン・スタンレーのエリック・ウッドリングです。

エリック・ウッドリング

私も2つ質問があります。ティムさん、ルカさん、まずは全体像についてお聞かせください。90日前と現在の消費者の動向について、また地域によってどのように違うかについて、もう少し詳しくお聞かせいただけないでしょうか。つまり、消費者が家電製品などに支出する意欲を徐々に強めている兆候はありますか?それとも、まだ市場は比較的慎重なのでしょうか?消費者がより強くなっている地域はありますか?また、あなたが追跡しているいくつかのKPIに基づいて、その強さや弱さはどの程度持続可能だと思いますか?続いてフォローアップをお願いします。

ティモシー・クック

はい。デビッド、ティムです。世界を見渡すと、前四半期は新興市場が非常に好調で、恒常為替レートベースではさらに好調でした。新興国市場は好調でした。中国については、第2四半期のマイナス3%から第3四半期はプラス8%となりました。つまり、中国では加速しているのです。

米州セグメントの大部分を占める米国も、データシートでご覧いただけるように、前年同期比ではまだ若干減少していますが、前四半期比では若干の加速が見られました。その主な理由は、現在米国ではスマートフォン市場が厳しい状況にあるためです。

そしてヨーロッパでは、6月期は記録的な四半期となりました。このように、世界のほとんどの地域で本当に良い兆候が見られます。

エリック・ウッドリング

素晴らしい。それからルカに質問です。ここ3四半期ほど、OpExが過去の季節性を下回ったり、予想を下回ったりしています。研究開発費の伸び率が前年同期比で10%を下回ったのは、2007年度第2四半期以来です。では、現在取り組んでいるコスト削減策についてお聞かせください。また、今後の見通しとして、OpEx支出をより季節的なペースに戻すことに自信を持てるような指標は何でしょうか?それとも、これは私たちが期待すべき新たな常態なのでしょうか?以上です。

ルカ・マエストリ

もちろん、私たちは環境を見ていますし、ここ数四半期は不透明な時期であったことも承知しています。ですから、私たちは支出をコントロールするという点で、慎重に行動することに決めました。私たちが取り組んでいる分野は全社的に多く、支出を抑えることにかなり効果がありました。また、いくつかの分野では社内での採用も減速させました。全体的なマクロ状況を考慮したうえで、経費の伸びをある程度減速できたことに非常に満足しています。

今後も慎重な経営を行っていきます。研究開発費は引き続き、他の企業よりも速く成長していることがお分かりいただけると思います。販管費の伸びは実際にはかなり緩やかなペースですが、これは明らかに、私たちが引き続きイノベーションと製品開発に重点を置いているからです。

オペレーター

次の質問はゴールドマン・サックスのマイケル・ングです。

マイケル・ウン

私も2点だけ質問させてください。まず、当四半期のサービス部門の業績が、為替を考慮しないベースで2桁増となったことは心強いことでした。来期のサービス事業の加速を確信させる主な要因について、為替を少し理解した上で、もう少し詳しくお聞かせいただければと思います。また、為替を少し理解した上で、Appleの検索広告に関連することで、何かお気づきの点があればお聞かせください。MLSとCanal+の契約の間に、Apple TV+に多くの投資をしていることは明らかです。そこで何かご意見があればお願いします。

ルカ・マエストリ

はい、マイケル、その通りです。6月期には明らかに改善が見られ、9月期にはさらなる改善が期待できます。6月期は軒並み好調でした。ティムと私が申し上げたように、本当にあらゆる分野で記録を更新しました。クラウド、ビデオ、AppleCare、ペイメント、そして6月期はApp Store、広告、ミュージックで過去最高を記録しました。このように、すべてのサービスカテゴリーで改善が見られました。

9月に入っても状況は改善し続けると思われます。これは、業績にとって良いだけでなく、エコシステムにおけるお客様の高いエンゲージメントを示すものであり、我々にとって非常に重要なことです。これは私たちにとって非常に重要なことです。インストール・ベースが成長し続け、より多くの顧客を獲得しているという事実から、エコシステム上でより多くの取引アカウントや有料アカウントを獲得し、顧客のエンゲージメントが高まっているという事実まで。また、サブスクリプション・ビジネスは非常に健全で、過去12カ月だけで1億5,000万件の有料サブスクリプションが増加しました。これは3年前のほぼ2倍です。そしてもちろん、私たちはユーザーにより多くのコンテンツを提供しています。このようなことが重なり、9月も自信を持って迎えることができます。

マイケル・ン

素晴らしい。関連したフォローアップとして、ハードウェアのインストールベースとサービスのARPUについてです。サービスの強さについてお話しいただいたときに、20億台以上のインストールベースについてお話しいただいたのが気になりました。サービスARPUを増加させる機会について考えるとき、社内でiPhoneユーザー単位で考えるのでしょうか、それともデバイス単位で考えるのでしょうか?別の言い方をすれば、複数のデバイスを持っているユーザーに対して、新たな機会があると考えているのかどうかということです。その点で、サービスのARPUは大きく上昇するとお考えですか?

ルカ・マエストリ

複数のデバイスをお持ちのお客様は、通常、当社のエコシステムにより深く関与しています。ですから、当然、サービスに対する支出も増える傾向にあります。最大のチャンスは、私たちのエコシステムに精通しているお客様がたくさんいらっしゃるということです。彼らはエコシステムに関与している。しかし、現在でもエコシステムの無料部分しか利用していません。ですから、時間をかけてより良いコンテンツとより多くのコンテンツを提供することで、より多くのお客様を有料顧客として惹きつけることができると考えています。

アミット・ダリヤーナニ

私も2つあります。ルカさん、ウェアラブルについて少しお話いただけますか。為替変動の影響を除いた成長率はプラス6%で、かなり印象的だったと思います。その原動力は何でしょうか?また、9月期に向けてウェアラブル事業をどのように考えていますか?他にもたくさんお話があったと思いますが、9月期に向けてウェアラブルについてどのようにお考えでしょうか?

ルカ・マエストリ

そうですね。ウェアラブルの面では、中華圏で非常に良い業績を上げることができました。これは私たちにとって非常に重要なことです。中華圏では、6月の四半期としては過去最高でした。なぜなら、中国のような我々にとって非常に重要な市場において、エコシステムとの取り組みが成長を続けていることを示しているからです。つまり、iPhone以外の製品を所有するお客様が増えているということです。

また、Apple Watchのインストールベースも急速に拡大しています。先ほど申し上げたように、6月期のApple Watchの購入者の2/3は新規購入者でした。そのため、インストールベースは増加の一途をたどっています。AirPodsが引き続き市場で大成功を収めていることは、私たちにとって素晴らしいことです。物事は正しい方向に進んでいます。AirPodsは、ウェアラブル、ホーム、アクセサリーの分野で非常に大きなビジネスとなっています。過去12カ月で400億ドルという、フォーチュン100社に匹敵する規模のビジネスを行いました。ですから、この事業は非常に重要なものとなり、収益と利益の両方を多様化することができました。

アミット・ダリヤーナニ

本当に参考になります。続いて、ヨーロッパの成長についてですが、5%増というヨーロッパの成長も注目に値します。ヨーロッパにも新興市場がいくつかありますよね。しかし、ヨーロッパで何が起こっているのか、また西欧や先進国と新興国との比較について考える方法があれば教えてください。

ルカ・マエストリ

主にヨーロッパの新興市場側では非常に好調です。私たちはインドや中東、中東欧もヨーロッパのセグメントに含めています。しかし、冒頭で申し上げたように、フランス、イタリア、オランダ、オーストリアなど、非常に好調な市場がいくつもありました。ヨーロッパにとっては良い四半期でした。

ハーシュ・クマール

ルカと、それからティムです。ルカさん、ここしばらく、つまり何四半期も為替による逆風が吹いていますね。金利が下がり始め、できれば来年にはドル安になることが考えられます。それが収益やコストにどのように作用するのか、そのメカニズムを教えていただけますか?

ルカ・マエストリ

私たちは、為替変動から生じるボラティリティを最小限に抑えるという意味で、それが会社にとって正しいアプローチだと考えているので、為替エクスポージャーをヘッジするようにしています。世界中のすべてのエクスポージャーを効果的にヘッジすることはできません。不可能な場合もあれば、法外なコストがかかる場合もある。しかし、私たちは主要な通貨支払者をすべてカバーする傾向にあります。

私たちのビジネスの約60%は米国外です。ですから、非常に大規模で、非常に効果的なヘッジ・プログラムと言えるでしょう。ヘッジは定期的にロールオーバーされます。そして新しいスポット・レートで新しいヘッジに切り替えます。そのため、収益とコストに与える影響は、スポットレートがどの時点にあるかによって異なります。したがって、このプログラムの仕組み上、外国為替が時間の経過とともに変動すると、双方向で若干のタイムラグが生じる傾向があります。

ハーシュ・クマール

わかりました。とても参考になりました。そしてティムですが、歴史的に見ても、少なくともiPhoneの最大の市場であるアメリカでは、キャリアがアップグレードを支援するプログラムを何年も前から実施してきました。

ピークの12月期を迎えるにあたり、このようなプログラムが実施されていることをご存知でしょうか。先ほど、携帯電話の50%以上が何らかのプログラムを通じて販売されているとおっしゃっていましたね。米国ではもっと多いのではないでしょうか。

ティモシー・クック

キャリアごとの具体的な数字を明かすつもりはありません。しかし、一般的に言えば、サービスに接続し、サービスやキャリアを変更するか、同じキャリアで携帯電話をアップグレードするのであれば、携帯電話のキャンペーンを見つけるのは非常に簡単だと思います。今日、この2つのケースでキャンペーンを見つけることができると思いますが、12月も同様にキャンペーンを見つけることができると思います。

アーロン・レイカーズ

私も2つあります。まず、ティムにお伺いしたいことがあります。戦略的に、サービスの成長とその背景にあるコンテンツの拡大について考えているのですが、スポーツの観点から、MLSとの関わり、メジャーリーグとの関わり、そして今後のサービスの成長の重要な原動力としてスポーツの拡大についてどのように戦略的に考えているのか、お聞かせいただけますでしょうか。

ティモシー・クック

ご存知のように、TV+ではオリジナルコンテンツに力を入れています。優れたストーリーテラーに素晴らしいストーリーを伝える場を提供し、私たち全員がもう少し深く考えるきっかけになればと考えています。スポーツはその一部であり、スポーツは究極のオリジナルストーリーだからです。MLSとしては、このパートナーシップの進展にこれ以上ないほど満足している。メッシがインテル・マイアミに移籍したことは、私たちにとって大きな助けになった。メッシがインテル・マイアミに行ったことも、私たちを少し助けてくれた。

アーロン・レイカーズ

そうですね。また、簡単なフォローアップとして、インドでの継続的な成長についてお聞かせください。今後の市場機会についてどのようにお考えでしょうか。この大きなモバイル市場において、iPhoneのビジネスチャンスを加速させるような進展はありますか?

ティモシー・クック

インドでは6月期の売上高が過去最高を記録し、2桁の力強い成長を遂げました。また、この四半期に初の小売店を2店舗オープンしました。もちろん、まだ始まったばかりですが、現在のところ、私たちの予想を上回る成果を上げています。私たちはチャネルを拡大し、消費者への直接販売にもさらに投資していきます。

世界第2位のスマートフォン市場です。ですから、私たちはこの市場でとてもうまくやっていけるはずです。しかし、スマートフォン市場でのシェアはまだ非常に低いのが現状です。ですから、私たちにとっては大きなチャンスだと思っています。私たちはその実現に全力を注いでいます。

シドニー・ホー

AIについてお伺いしたいのですが。AIに関するあなたの戦略は、同業他社の多くとはかなり異なっているようですが、少なくともあなたはAIへの投資額についてあまり多くを語らないようですね。それについてもう少し詳しく教えてください。しかし、それに関連して、この分野への投資が将来的にどのように業績に結びつくとお考えですか?主にアップグレードサイクルの高速化やASPの向上でしょうか?それとも、それを利用した追加サービスをお考えですか?それから、フォローアップもお願いします。

ティモシー・クック

一歩引いて考えれば、私たちはAIと機械学習を、私たちが作るほぼすべての製品に不可欠な中核的な基本技術だと考えています。そして、6月のWWDCについて考えてみると、私たちはパーソナル・ボイスやライブ・ボイスメールなど、今秋のiOS 17に搭載されるいくつかの機能を発表しました。それ以前には、転倒検知や衝突検知、ECGといった人命を救う機能を発表していました。AIや機械学習がなければ、今述べたような機能やその他多くの機能のどれも実現できなかったでしょう。ですから、AIと機械学習は私たちにとって非常に重要なのです。

もちろん、私たちは長年にわたり、ジェネレーティブAIを含む幅広いAI技術の研究を行ってきました。私たちは、人々の生活をより豊かにすることを目標に、これらの技術に投資し、革新し、責任を持って製品を進化させ続けるつもりです。それが私たちのすべてです。ご存知のように、私たちは市場に出てきたものを発表する傾向があり、それが私たちの手口です。

シドニー・ホー

わかりました。そうですね。WWDCでVision Proを発表しましたね。あそこで非常に大きな発表があったのは明らかです。Vision Proに関連した収益の増加についてどう考えるべきでしょうか?また、Vision Proに関連する収益の増加についてどのように考えるべきでしょうか?

ティモシー・クック

ビジョン・プロには大きな興奮があります。社内でも盛り上がっています。報道関係者、アナリスト、開発者を問わず、デモを見た人たちはみんな驚いています。現在、開発者コミュニティーにユニットを出荷しており、アプリの開発を始めてもらっている。来年早々の出荷を楽しみにしている。これ以上嬉しいことはありません。私は毎日この製品を使っている。本日の電話会では収益予測などは行いませんが、非常に楽しみにしています。

オペレーター

TDコーウェンのクリシュ・サンカーさんから最後の質問をいただきます。

クリシュ・サンカー

私も2つ質問があります。1つ目は、iPhoneについてですが、ティム、あなたは四半期に記録的な数の機種変更者が出たとおっしゃっていました。マクロ経済や個人消費が低迷している中、iPhoneの買い替えサイクルはどうなっているのでしょうか?例年並みなのか、長いのか、短いのか。また、6月期のiPhoneの需要リニアリティについて少しお聞かせください。その後、フォローアップをお願いします。

ティモシー・クック

当四半期のiPhoneの業績において、スイッチャーは非常に重要な役割を果たしました。過去最高を記録しました。特にグレーターチャイナで記録を更新し、それが業績の中心でした。私たちは、より多くの人たちに、私たちが提供できる体験やエコシステム、そして......乗り換えを説得し続けています。ですから、乗り換えは我々にとって大きなチャンスだと思います。

アップグレードサイクルに関しては、リアルタイムで予測するのは非常に困難です。iPhoneの前年同期比の業績について考えるなら、一昨年の四半期に発表されたiPhone SEについて考えなければなりません。そのため、前年同期比では若干の逆風が吹いています。しかし、ルカが言ったように、第4四半期、つまり9月期をどのように見ているかということですが、第4四半期にはiPhoneが加速すると見ています。

クリシュ・サンカー

分かりました。とても参考になりました。最後に小売店舗についてお伺いしたいのですが、小売店舗数は非常に多く、多くの店舗がオープンから1年以上経っているようです。店舗への人の出入りはどうですか?また、6月期の売上高や小売店の動向、季節性から見た今年下半期の見通しについて教えてください。

ティモシー・クック

すみません、小売店のことですか?

クリシュ・サンカル

はい、そうです。

ティモシー・クック

小売店というのは、私たちの市場参入アプローチの重要な部分です。新製品を発表し、店頭で多くの人にデモをする機会を与えてくれます。多くの利点があります。

そして、私たちはさらに多くの店舗を展開し続けています。ご存知のように、前四半期にインドで2店舗オープンしたばかりです。まだまだアップルストアのない国はたくさんあります。アップルストアは、私たちがどのように市場に参入し、お客様にどのような体験を提供できるかということの重要な一部だと考えています。

以上(自動翻訳)

まとめというか所感

以前からスマホ需要はよくないと知らされ、その分サービス増加に期待があり、目新しいサプライズがない決算でもありました。

逆風にも関わらず売上が下回ることもなく、粗利率も予想を越え今期も耐えたことは、正直ホッとしました。

思いの他に経済が低迷している中国において、Apple Watchなどのウェアラブルの新規需要が増えていることは、少しサプライズでした。ウェアラブルの購入が増えれば、それに付随するサービス利用も増えますので、アップルエコシステムの裾野は広がっていくことでしょう。

さて、株を売るか、買うかですが、アップルは将来的な期待で株価が上昇してきたので、ご自身がどこまで先のアップルの未来に賭けているかどうかによるでしょう。

インドでも最初はiPhone購入から入り、次はairPods、そしてApple Watch、サービスと広がり、アップグレードのリピート購買やサブスクを各製品に促すことで、固定客が増え、長期継続的で安定した売上拡大を図れるでしょう。まさにそれがバフェットが見ていたものと思います。今中国で起きていることが、インドでも再現されるかもしれません。

ただし、今回の決算では、Vision Proに関しての収益についての質問は交わされましたし、AIについても新たな発表がありませんでした。その辺を期待していた投資家にとってヤキモチしたコールだったことでしょう。数メートル先の視界が少し悪いような感じです。アップルカーの話は、数メートルどころではなく、数百キロ先のような気がします(笑)

プロのアナリストによる決算の分析も待ちたいところですね。

いいなと思ったら応援しよう!