【入門編2】損益計算書の見方について

こんにちは、事業計画研究所です。

前回から毎週金曜日連載シリーズとして財務3表の説明と分析手法も含めて3週+αにわたって、掲載予定です。

初学者向けに語句解説等をメインに説明しておりますので、ぜひご覧になってください。

前回の記事はこちらからご覧ください。

前回説明した賃借対照表は、「どれだけ持ってて」・「どこがお金の源泉になっているか」を見るための表であると説明しました。

今回の損益計算書は、「どれだけの利益があって」・「どれだけ会社にお金が残ったか」という2点を見るための表です。

それでは、詳しくみていきます。

損益計算書とは?

上記でも軽く説明しましたが、一定期間における企業の経営成績を表した財務諸表の一つです。

経営成績とは具体的に、収益・費用・利益・損失などを表します。

Profit(利益)またはLoss(損失)を表すことからP/Lという略称でも表されます。

実際にどんなものなのか、数字は適当ですが作ってみました。

漢字ばかりで難しく感じますが、下記のように3項目にわけて書かれています。

上から読み進めていくと、

1.「どれだけお金がはいってきた」

2.「どれだけ費用がかかった」

3.「どれだけ残った」

というすごく簡単なことが記載されています。

今回の筆者作成の表に当てはめてみるとこのようになります。

すこしは見やすくなってきたでしょうか?

それでは一つずつ見ていこうと思います。

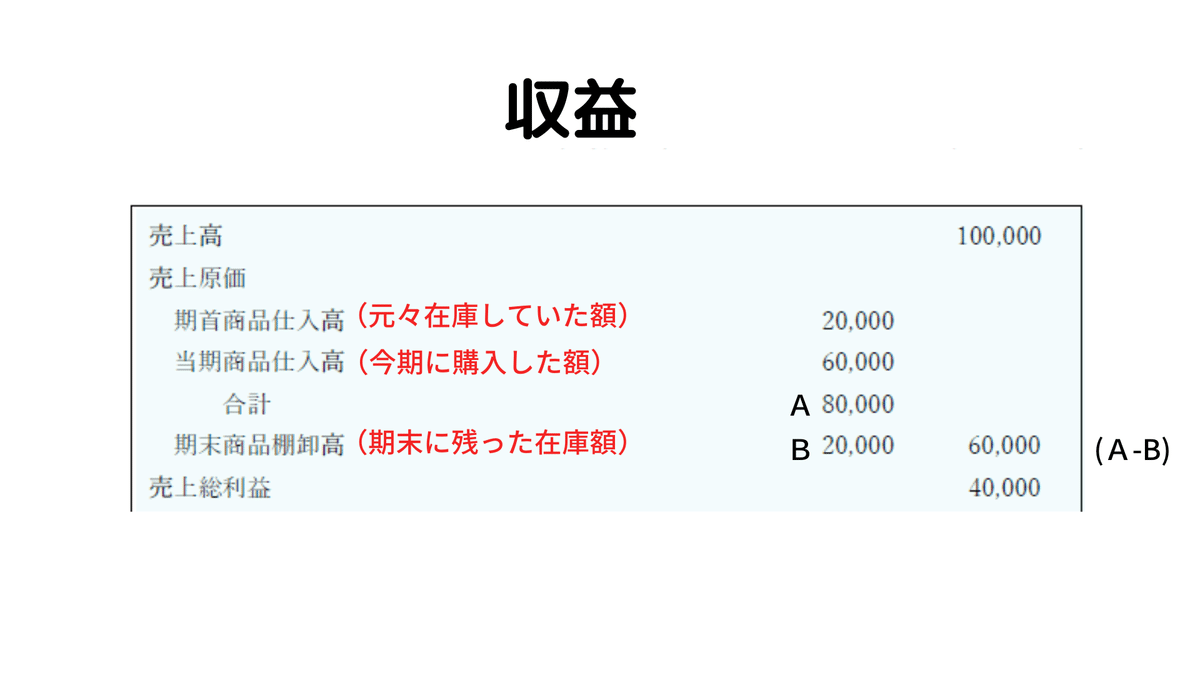

収益

簡単に言えば、期間内にどれだけ会社が売り上げたのかということです。

売上高がそれにあたり、売上原価を引いた金額が売上総利益となります。

売上総利益=売上高ー売上原価

よく年商●●億円!!という言葉を見たりするかと思いますが、これは売上高にあたる金額のことを言います。

利益が出ているかどうかは売上高のみでは判断できないので、注意が必要ですね。

費用

売り上げるために、原価以外でどれだけ費用を使ったかということです。

いわゆる人件費や出張費用等の経費と呼ばれる部分がこれにあたります。

・人件費(社員の給与)

・広告宣伝費

・事務所家賃等

【減価償却費】

必要な設備や経費等を価値の目減り分に合わせて、分割計上するというものです。

業務に使用していないものや、価値が減らない資産は減価償却できません。

Q1.なぜ、減価償却費として分割して計上する必要があるのか?

1.高額な設備導入などを行った際、かかった経費を一度に全て計上してしまうと経理上赤字になってしまうことがある。

↓

2.利益が赤字になってしまうと、銀行融資の打ち切り等のデメリットにつながる恐れがある

↓

3.設備によって決められた耐用年数に応じて毎年分割して分けて計上する

耐用年数は設備に応じて、管轄の税務署が定めています。

参考URLを下記に添付しておきます。

利益

上記でも説明してきましたが、利益は最終的な会社の儲けを意味します。

収益から諸費用である費用を引いた金額ですね。

利益の部分は特別読みづらい項目はないかと思います。

営業活動以外からの利息等の「払った」「もらった」等を勘定に含めて計算しています。

最下部の当期純利益が最終的に会社に残ったお金=「儲け」です。

これは前回説明した賃借対照表における純資産の部、利益剰余金と相関関係あります。

一般的には当期純利益=利益剰余金の関係が成り立ちます。

まとめ

今回は損益計算書について記載したしました。

こういった決算書は一般の人でも簡単に見ることができます。

・株式会社●● 決算書

・○○株式会社HP内 投資家の皆様へ IR情報

上記のような形で検索したりするとすぐに出てきます。

習うより慣れろが大事ですので、

初学者の方はぜひたくさんの決算書類に触れてみてください。

前回の賃借対照表と合わせて、企業分析を行う際には重要な数値がたくさんあります。

4回目に分析についても記載しますので、良ければご覧ください。

この記事が気に入ったらサポートをしてみませんか?