日清食品ホールディングス(2897)

お疲れさまです。

今回は、独特なセンスのテレビCMで有名な(?)日清食品です。

ちなみに、これって今に始まったことではなく、私が物心ついた小学生の頃から個性的なCMやってましたね。

で、なぜ今回この会社に目をつけたのかと言いますと、これまたよくあるパターンで、株価が爆上げしてるからです。

(過去記事のユニチャーム(8113)の時がそうでした。)

(以下2枚の出典 iPhone株価アプリ)

ということで、始めます。

その前に、毎回申し訳ないですが、一応…

本記事は、日清食品ホールディングス及びその他の有価証券等につきまして、売買の推奨、助言をするものではございません。

投資につきましては自己責任でお願いします。

なお、以下に示す資料につきましては、断りなき場合、同社HPからの引用となっております。

事業概要

まずはここからです。

日清食品チルドは冷蔵の袋ラーメンとかやってる会社です。

日清ヨークはピルクルや飲むヨーグルトの会社です。

その他の子会社。

アセットマネジメントはその名の通り、グループが保有する不動産資産の管理会社です。

宇治開発興業は京都府宇治市に保有するゴルフ場の運営会社。

ネットコムは自社ビルの管理や食堂運営の会社です。

ビジネスサポートプラスは障がい者雇用の会社です。

伊藤忠とかもそうですが、大きい企業はこういった、障がい者を雇用するための会社を保有していることがままあります。

この件に限らず、大企業は多くの社会的な使命を背負っています。

一部の政党が声高に叫ぶような、 「大企業は悪だ、苦しむべきだ」などという言葉がいかに表層的で薄っぺらいか、考えるまでもありませんね。

…すみません、脱線しました。

一般的な考え方ですと、

ラーメン=体に悪い→世界的な健康志向という長期潮流に逆行→投資すべきでない??

と考えてしまいそうになりますが、そこはさすが日清というところで、既存の商品は残しつつも、

①様々なサイズ展開(これは昔からやってる)

②悪い(とされる)ものを減少させた商品

③栄養素を加えた商品

の組み合わせで時代に合った商品づくりをされています。

CMにしてもそうですが、その辺上手。

とはいえ、一応、名前の由来はあるようです。↓

また、同じ脈絡で完全メシ事業もあります。

企業イメージやマーケティングの話で付け加えると、

この前の記事でドンキの自虐的戦略について触れましたが(見てない人はぜひご覧ください)、実は日清が6年ほど前にすでにやってたんですよね。

自虐的とまではいきませんが、似たようなやり方にこんなものも。

歴史のあるこれほどの大企業が、失敗をネタにするセンスやユーモアを持っているというのは何だか不思議な感じがしますが、歴代のあのカオスなCMたちのことを思えばさもありなんという感じです。

地味にスーファミのソフトが出てます。

(youtubeより引用)

(youtubeより引用)

これらのCMは、商品への興味をそそられるだけでなく、「いかにも大企業」的なお堅いイメージを吹き飛ばし、「柔軟性」や「若い感覚」を見た人に想起させます。

会社に対してポジティブなイメージを抱きますので、株買っちゃおうかなとならなくもない。笑

(そうでもないですか?私ならそう感じます。)

ネタ要素だけではありません。

ビジネスの中身自体もしっかりしています。

キッコーマンや明治の時と同様、食品セクターのオンリーワン企業は類似品対策などのため特許や商標周辺に抜かりがないです。

以下をご覧ください。

主力の即席めん分野において頭一つ抜きん出ていますね。

また、カップヌードルやUFOなどの長寿ブランドに胡座をかかず、それらをさらに発展させ続けています。

ブランド価値の毀損については、同社のリスクということで有価証券報告書でも触れられています。

保守的な大企業とは一線を画す攻

それにしても「謎肉」のネーミングセンスは秀逸。

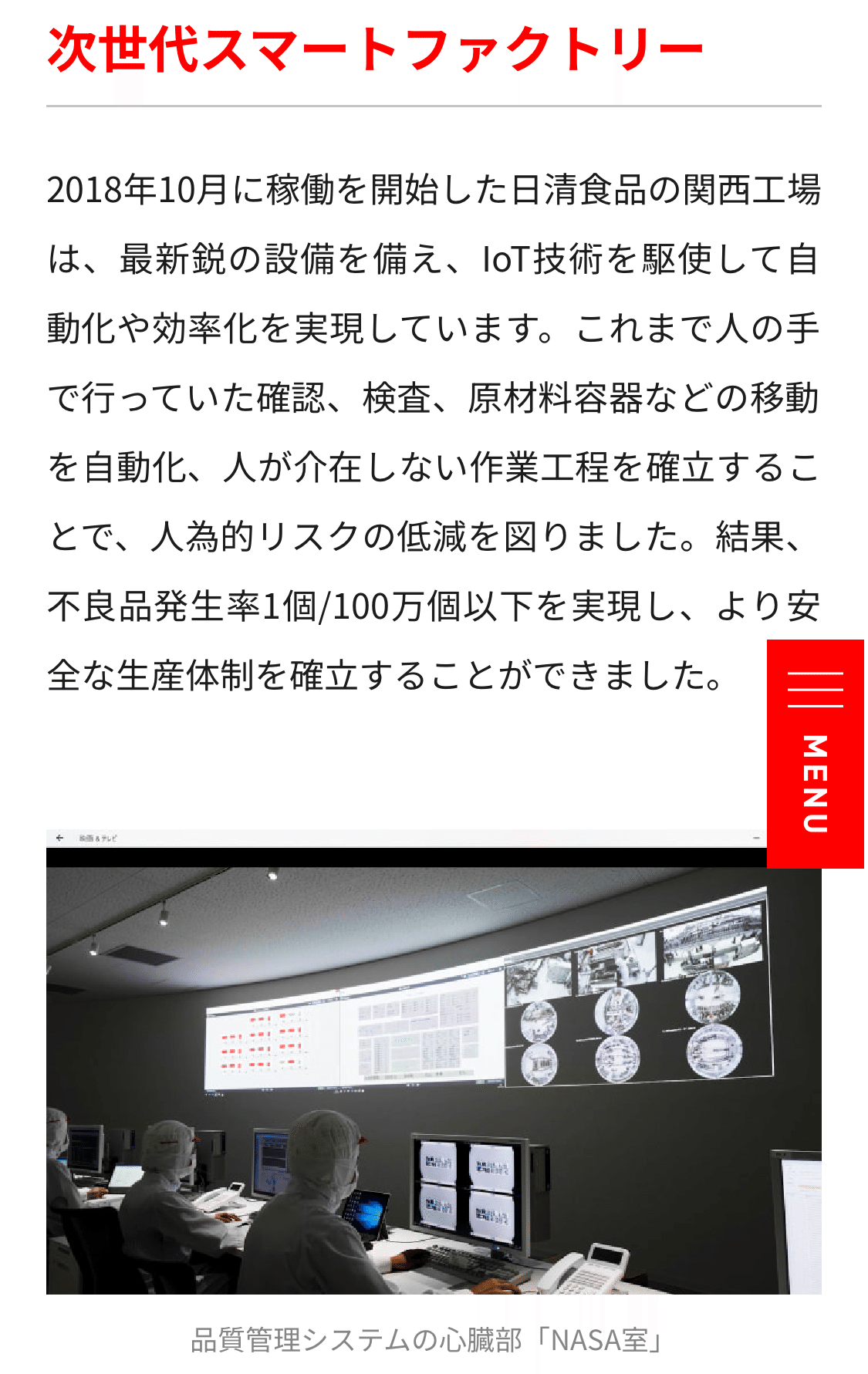

2018年には国内最大級の工場の稼働がスタートしました。

中長期成長戦略

キーワードは「海外事業+非即席めん事業のアグレッシブな成長」とのことです。

海外事業を現在の30%から45%に増加させるようです。

国内事業が6割とは意外でした。

次、海外事業の成長ドライバーはカップヌードルという話。

次、中長期成長戦略2030にて第2の収益の柱の候補とされる国内非即席めん事業。

菓子、飲料製品が中心です。

湖池屋のポテチやぼんち揚がのびるか…

次に、メインの国内即席めん事業です。

成熟市場に持続的な成長をもたらす4つの取組みについては以下のとおりです。

次に財務と非財務の定量目標です。

CUP NOODLES グローバルブランド戦略について

まずは序論。

マーケティングの一般論について

まずカップヌードルブランド製品の海外販売推移について。

コロナ禍での勝ち組、その反動もなく伸び続けています。強いです。

カップヌードルのグローバルブランディングの考え方↓

昔からの尖ったカオスなCMやコンセプトの理由はここにありました。

若者たちに「共鳴」するブランディングをしているが故のことだったんですね。

「世の中の既成概念や常識に挑み〜」なんてまさにそうです。

ブランディングの変遷です↓

右下拡大↓

日本のカップ麺の強さがよくわかるというものです

根っこのコア価値は守りつつ、その地域に合わせた価値観で勝負。

キッコーマンにしてもそうですが、地域ごとの分析というか、マーケティングが上手い。

次に主要各国の方針について。

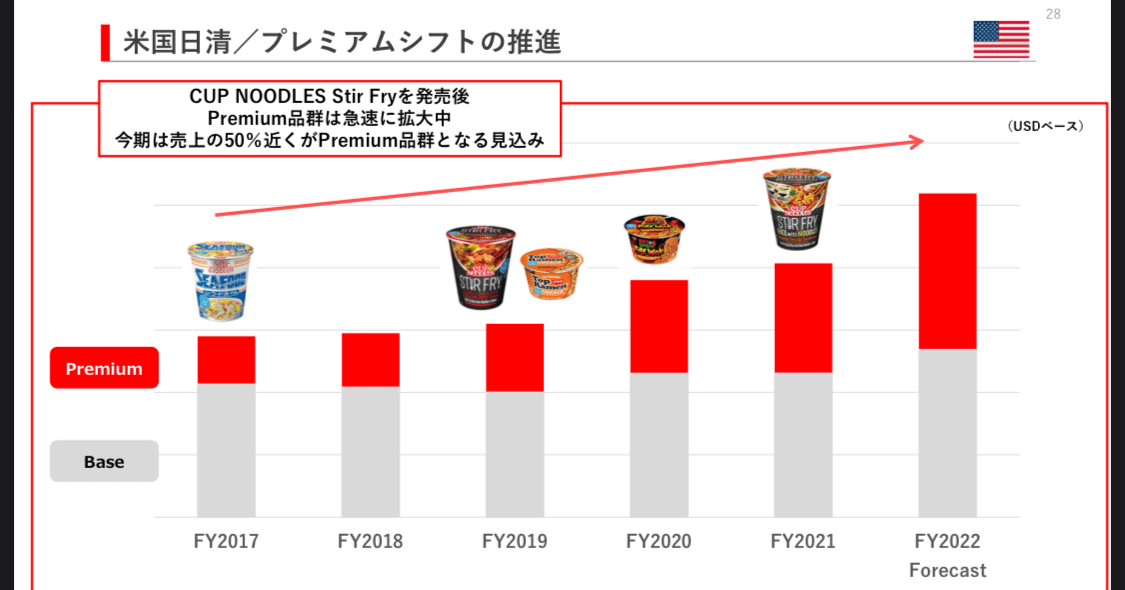

まずは米国。

プレミアム戦略へのシフトはアサヒグループHDもやっていました。(過去記事参照)

同じ数売るのでも利益率が高いです。

売上の半分がプレミアム品群とはなかなか多いですね。

次、ブラジル。

9割が袋麺市場みたいです。

いかにカップを流行らせるかにかかっています。

現地メニューが全体の7割を占めているそうです。

日本から見れば独特な市場という印象ですが、奮闘しています。

日本で培ったカオスな宣伝が活きているようです。

販売棚までしっかり考え抜かれています。

ここまでするかという感じ。

ブラジルでの販売食数推移です。

(CN=カップヌードル)

数字がないグラフなので何とも言えませんが、伸びていることはわかります。

次、欧州。

2016から22までで事業規模が約3倍に伸びています。

とはいえこちらも数字が書いてないので何とも言えません。

伸びていることはわかります。

次にブランディングについて。

Wok=中華鍋

Wok style や Flavour explosion、

Asian blastなど、“これぞホンモノのアジア”や“爆発”といったイメージで売り出しています。

また、欧州といえば厳しい環境規制。

しっかり対応させています。

意外にもポテンシャルがある市場みたいですね。

歴史が古く、独特の食文化がある地域なのでラーメンはまだ成熟していないんですかね。

個人的な感想を言えば英国はメシがマズいのでカップヌードル流行りやすいように思います。笑

次、中華圏です。

欧州と違って昔から小麦、ラーメン文化なのでローカルブランドの製品も多いはずです。

(前掲したブランディング資料でも競合はローカル企業であると定義されています。)

競合だらけの中、どのようにシェアを伸ばしていくのでしょうか。

他の地域とは少し毛色の違うやり方ですね。

他の地域と比べてなんか内容が薄いような…。

資料右側アップ↓

マイレージ貯めたら景品と交換できますよと。

モノで釣るようなやり方は個人的にはうーんという感じですが…現地ではこれが評価されているんですかね??

米国事業の成長戦略

2022年の決算開示ベースにおける米州地域の売上収益の前期比増減率は60%増。

すごい伸びてます。

また、決算開示ベースにおける、売上収益の海外比率を計算すると36%です。

ちなみに、海外事業における米州地域の占める割合はダントツの58%ですから、海外売上収益の約6割は米州で生み出されているといえます。

よって、同社の海外事業は米州地域次第ということになります。

次に営業利益。

営業利益でみると、決算開示ベースでの米州地域の前期比増減率は驚異の+324%です。

為替一定ベースでも+247%ですからやはり海外事業において米州が伸びているのは間違いないです。

また、営業利益ベースでみたときの海外比率は54%で、海外事業における米州の比率は、先ほどの58%と比べると少し減りますが42%となります。

とはいえ海外事業のメインは米州であることに変わりありません。

次にトピックスです。

海外は値上げ対応が日本に比べ柔軟に実施できるのでよさそうに思えますが、販売数量をキープするのは楽ではないと思います。

日清ブランドの価値がもたらすものでしょう。

コロナ以降、伸び続けています。

コロナで業績アップした場合、だいたいその反動が来そうなものですが、そういった様子は見られません。強いですね。

次、米国日清の概要です。

ベースとなる製品はスタンダードな2種類。

その他の、味が濃そうなやつはプレミアムの位置付けとなっています。

次、プレミアム製品の割合が増えてるよという話です。

先述したグラフと同じですが、こちらはグラフに数字が書いてあります。

次、プレミアム戦略が受け入れられているのかという話。

若い世代にプレミアム製品が受けているようです。

「若者たちに共鳴」するブランド戦略に日清のイズムを感じます。

次、

米国日清を強くするため、組織づくり、価格改定、プレミアム商品の売上構成アップに取り組むようです。

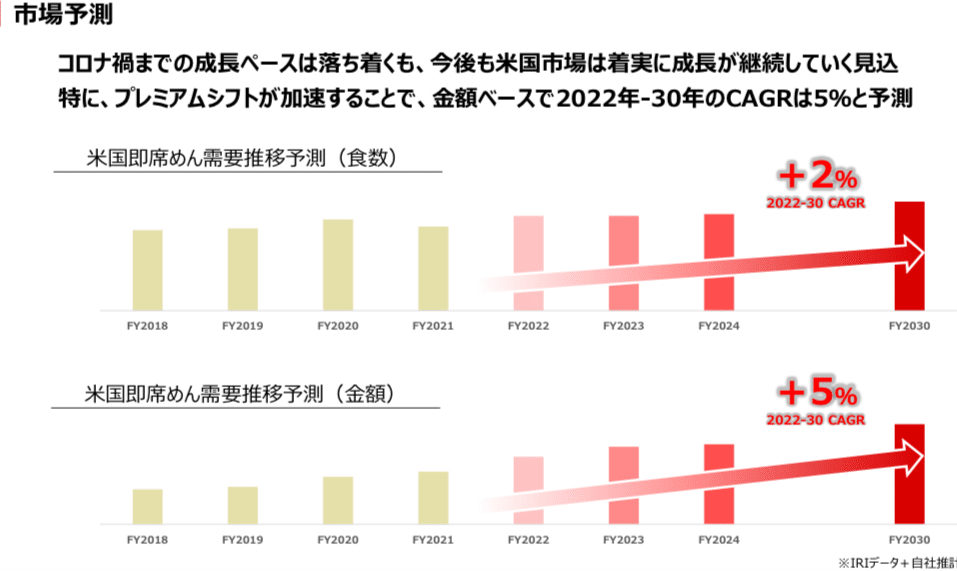

今後の市場予測としては、着実な成長が見込まれるようです。

また、プレミアム製品群の強化により、金額ベースでの成長予測は、食数ベースを上回る成長予測となっています。

米州事業まとめ

営業利益の54%を占める海外事業。

その中で42%を占める米州事業。

その中心が、先進国の中で唯一人口が減らない国、アメリカです。

1970年に事業が始まり、50年以上の歴史があります。

業績をみると、コロナ禍で需要は強く、その後の反動もありませんでした。

そして今後も、プレミアム戦略により着実に伸びていく予測が出ています。

とまあ、これだけ先の見通しが明るいわけですから、そりゃ株価も騰がり続けるよねと。

すごい会社ですね。

2023年度 第1四半期決算

海外における資材価格は、ウクライナ侵攻以後高騰していた状況がピークアウトしたようです。

今後も、為替、エネルギーや小麦価格などの変化により左右される可能性があります。

次、1Q(第1四半期)の連結決算要旨について

増減率に注目してください。

前四半期比から大きく伸びています。

好調です。

次、増減要因です。

一部拡大します。

為替影響により+9億となりましたが、国内のコスト上昇要因に為替が内包されているため、為替感応度としては「ニュートラルに近い」との判断をされています。

そこで国内の減価率、物流費比率変動を見ると圧倒的に国内要因によるものであり、資材価格、エネルギーコスト高等により△56億となっています。

為替影響で+9億、

資材、エネルギーコストでー56億。

為替以上にコスト高が響いていることがわかります。

次はセグメント別です。

国内即席めん事業は増収減益。

理由はコスト増。

値上げしたとはいえ、利益率の低い、安い商品が多いセグメントなのでコスト高を吸収できていません。

ですが、かと言って一気に値上げすると客は離れてしまいます。

個人的な意見ですが、このセグメントは日清食品のプロダクトへの入り口ですから、美味しさはもちろん、安めの価格で多くの消費者を呼び込む必要があります。

ですから、ここで爆益を上げる必要はなく、(真に勝負をかけるべき)高単価、高付加価値商品のセグメントほどの数字じゃなくて全然いいと思います。

(もちろん緩やかな増収減益がベストです)

グラフに戻りまして、国内非即席めん事業は大幅増益となっています。

同じ国内なら即席めん事業と同じようにコスト高の影響を受けているはずなのに。です。

高付加価値商品なら、同じ価格改定でも上げ幅UPが可能です。

増益に貢献したのは、カラムーチョやスコーンを擁する湖池屋と、ピルクルや飲むヨーグルトを擁する日清ヨークです。

健康志向の商品なら、高付加価値で強気のプライシングで勝負しやすそうな感じはします。

となると完全メシは、国内即席めん事業における高利益率商品を目指しているのではないか?

との仮説が立ちますね。

気になるのでまずは価格を比較します。

PROシリーズは259円

普段食べないので知りませんでしたが、低糖、高タンパクのPROシリーズは一般のカップヌードルと20円程度しか価格差がありません。

もう少し高い価格で売っていいんじゃないかと感じますが、そうはなっていません。

先ほど申し上げた、「入り口を広げる」戦略だと思われます。

一方、完全メシは一般カップヌードルと160円程度の価格差があります。

(ご飯と麺の違いはあれども160円程度しかないのかと私は思いましたが…)

完全メシの原価がいくらかは分かりませんが、

「栄養価による高付加価値商品」ゆえのプライシングであるならば、今後、国内即席めん事業も利益率アップが見込めると考えるのは自然です。

即席めんやその周辺事業における付加価値と単価について言うと、有名店とコラボして単価が高いカップ麺を売るというのが現在主流じゃないかなと私は思うのですが、

ここに至り、「完全(に近い)な栄養価で、(カップラーメンに近い)味がするメシを売る」というどこにもない戦略で勝負をかけてきた日清の凄さを感じます。

「カップ食品×健康」

と聞いてみなさんなら何を思い浮かべますか?

スープ春雨とか、その辺りの味薄めの“ライト”な食品を想像されたのではないでしょうか。

そこにこんな新たな価値を持ったヤツがやって来ました。

①カップですぐ食べられる。

②薄味じゃなく、ラーメンに近い濃いめの味。

③栄養価めっちゃ高い。

④昔から知ってるブランド、日清。

ヤバくないですか?

白兵戦してたらいきなり王騎将軍(大沢たかお)出て来たぐらいのインパクトです。

この会社やっぱすごいな…

脱線したので話を戻します。

セグメント別の売上収益です。

↓拡大します。

国内に目を向けますと、

国内事業における、日清+明星の国内即席めん事業の占める割合は57%となっています。

つまり、国内事業の売上収益のおよそ6割は即席めん事業で稼いでいることになります。

ただ、前期比の増減率で見ると、非即席めん事業の半分以下です。

成熟したセグメントなのでまあこんなもんかなと。

では、今後力を入れていくであろう国内非即席めん事業は現在のところ売上収益のどれくらいを占めるのか。

国内事業における非即席めん事業の占める割合は41%です。

前期比増減率から考えると、今後はこの事業の割合が高くなる可能性が高いですから、全体としてさらに強くなると考えられます。

あと、EMEA地域(欧州、中東、アフリカ)の前期比増減率+50%は驚きです。

未開拓市場を今後どのくらい掘っていけるかにも注目すべきだと思います。

次は営業利益で見てみます。

(営業利益=営業収益−原価−販管費)

↑いわゆる「本業での稼ぎ」を表したもの

先ほどと比べてみましょう。

(その他収支は計算に入れません)

↓見やすいように拡大します。

国内事業における即席めん事業の占める割合は先ほどの57%に対して61%。

結果、+4%。

同、非即席めん事業の占める割合は先ほどの41%に対して34%。

結果、−7%。

一方、前期比増減率を見てください。

即席めん事業はマイナス。

非即席麺事業はプラス。

トレンドがはっきりしています。

同社が非即席めん事業に力を入れる理由がわかりますね。

また、海外事業の増減率を見てください。

米州地域とEMEAがとてつもない伸びを見せています。

(営業利益の規模的にはEMEAは米国の4割ほど。)

さらに、2023年1Qにおける、連結営業利益に占める海外事業の割合は48%です。

(「海外事業 計」÷「国内・海外事業 計」で計算。)

→約半分は海外によるもの。

さて、これらまとめますと…

①国内の即席麺事業は成長は低いが営業利益の多くを占めている。

②一方、非即席めん事業は成長は高いが営業利益的には即席めんほどの割合はない。

③海外は米州とEMEA(欧州、中東、アフリカ)が引っ張っている。

④営業利益ベースで見ると、国内と海外は約半分ずつ。

そこに前項で述べた要素である、

a.即席めん事業における完全メシの売上期待

b.健康志向の高まりによるピルクルや飲むヨーグルト等の売上増への期待

↑同社の今後を予測するにあたっては、これらを総合的に考える必要がありそうです。

軽くまとめた後で各事業の特徴を見ていきます。

ブラジル→一時的な生産設備メンテによる販売数量減→減益

他地域は増収増益

さっきから気になっていたEMEA。

プレミアフーズ→イギリスのメーカー

アフリカとか中東で爆益なのかと思いきや増収の中心は英、独、仏。

(そういえば少し前のスライドで成長ポテンシャルありと書いてありましたね。)

ですが、コスト増により欧州は減益。

(ちなみに欧州は現在アメリカ以上のインフレです)

次に決算短信より、四半期でのPLとBSを見ていきましょう。

まずはPL。

前四半期比で利益が爆増しています。

理由としては持分法による投資利益の大幅増。

先ほどのスライドにありました、マルベンとプレミアフーズによるものです。

ちなみに売上高営業利益率は13%です。

前四半期では9%。

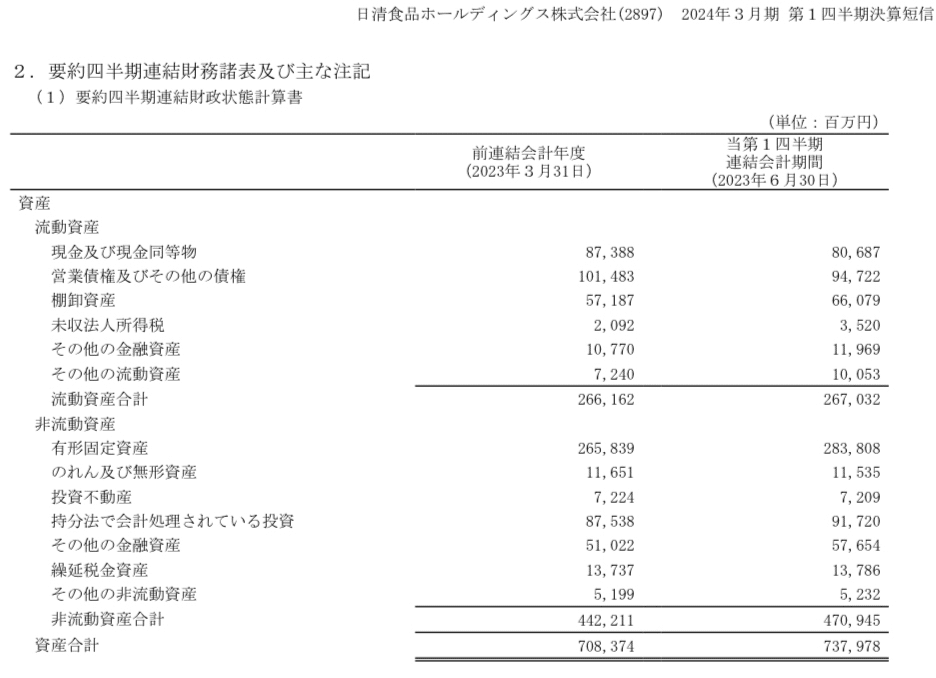

次にBSを見てみます。

・流動比率(流動資産÷流動負債)は146%。

流動負債の1.46倍の流動資産があります。

・固定比率(固定資産÷自己資本)は104%。

自己資本の1.04倍の固定資産があります。

・長期固定適合率(固定資産÷(自己資本+固定負債))は91%と高めです。

ちなみにこれは、固定資産が、自己資本と固定負債(長期借入)に対しどのくらいの割合かを見る指標です。

100以下が一応のOKラインと言われています。

(100を上回る→流動負債(一年以内の借入)で賄われている→返済のための資産売却の可能性あり)

・負債比率(総負債÷自己資本)は54%です。

・自己資本比率(自己資本÷総資本)は62%です。

いずれも問題ある数値ではありません。

ここで直近5年の業績を見てみます。

売上高は右肩上がりですが、2022年に利益が下がっています。

エネルギーや資材コストの上昇だと思われます。

ですが、それ以降はコスト増を跳ね返し利益は増えています。

さて、次は長期で見てみましょう。

引用元はir bankです。

長期分析

まずは利益率から。

企業における「攻め」の部分の分析です。

粗利率は年々ダウンですが、売上高営業利益率、同純利益率は増加傾向です。

つまり、原価が年々増加しているが、それ以上に、高い利益率でカバーしていることがわかります。

では原価とは何か。

おそらく高騰した資材やエネルギー価格によるものがメインだと考えられます。

(2018年から一気に粗利率が下がっています。)

ですが、利益率は長期で増加傾向なので問題ありません。

次、効率性。

ROE、ROAは増加傾向。

資本の使い方が上手だと判断できます。

総資産回転率は大きな変化はなく、一定。

(大きく下がっていない)

また、売上高販管費率は年々減少傾向です。

先ほどの資料より、販管費は下がっているのに利益率は高くなっていますから、その点でもやはりうまく経営なさっていると言えます。

次は企業にとっての「守り」の部分です。

まずは短期。

全ての項目について、コロナ禍以降で徐々に改善しています。

2016〜19年は各項目において一時的に下がっています。

流動比率、当座比率は下がり、有利子負債月商倍率が跳ね上がっています。

負債が増えています。

とはいえここ数年は問題ある数値ではありません。

次は長期です。

こちらも各項目において2016年から数字に大きな変化が見られます。

特にD/Eレシオの増加率が大きいですね。

やはり2016年に何かが起こっています。

ここでCFの推移を見てみます。

2016年の様子はこれではわかりませんので過去5年の推移ではありますが、

①投資CFのマイナス(投資への支出)が年々減少。

②財務CFは2020年からマイナス(借入金を返している)。

③フリーCFは2020年から増加幅が加速。

急激な負債の増加が意味するものは、経験上だいたい、

①業績の悪化

②設備投資

③M&A

のどれかです。

利益率増加より、①は除外できますから、あとは②か③です。

答えが見つかりました。

冒頭に紹介した新工場です。

国内最大級の工場ですからそりゃお金かかりますよね。

面白いくらいに各種指標に影響が出ています。

企業分析って楽しいです。コナンにでもなった気分笑

ここで大切なことは、「業績の急激な悪化」が原因ではないということがわかったことです。

企業に問題があるわけではなく、一時的な数値の変化ですので問題視する必要はありません。

さて、次いきましょう。

株主価値、一株価値はしっかり上昇。

ですがそれ以上に株価が爆上げしすぎて割高ですね。

買い時ではないかも。

PERは概ね30倍近辺です。高い。。

PBRも長期では高くなっています。

3倍近いです。いいですね。

EPS(一株あたり純利益)もBPS(一株あたり純資産)も長期で上昇傾向です。

いいですねー。美しい。

結論

この企業の特徴について今回はSWOT分析の手法で論じていきます。

まず強みから。

①歴史、ブランド力。また、トップシェア故の価格決定力。

②若者に響くマーケティング、商品設計をしつつも幅広い年代に対応した歴史ある商品ラインナップ。

新たな価値創出により生まれた完全メシは、国内即席めん事業への新たな風となるか。

③国内だけに留まらず、全世界での商品展開。

AMEA地域、特に欧州は、文化的理由により成長ポテンシャルを秘めている。

④即席めん事業だけでなく、非即席めん事業が成長中であり、現在国内営業利益の4割程度を占める。

健康志向の高まりや、高付加価値戦略が成功すると利益の第二の柱になる可能性は十分にある。

⑤コロナ禍での強さ。

コロナ禍において業績が好調。さらにコロナ後の反動もなかった。

次、弱みいきましょう。(リスク要因)

①海外事業に占める米州地域、特にアメリカの割合が高いのでここがコケれば海外事業がコケる。

②資材、エネルギーコスト、人件費の高騰など今後の情勢は不透明。

(→この会社特有のリスクではありません。)

③世界的な健康志向の高まり。

それに合わせた商品の開発も進めてはいるが、そればかりでもないので、相反する価値観に対してこの会社はどのような答えを出すか。

次、機会について。(社会、市場の変化によるプラスの影響)

①健康志向、だけど美味いものが食べたいという層にリーチできたことによる、完全メシの評価↑により、売上が増加した場合。

②日本を含む、全世界での急激なインフレが沈静化した場合。

(成長ポテンシャルを持つ海外事業の更なる成長)

③非即席めん事業の高付加価値、高単価商品の売上が増加した場合。

④米経済が強いままソフトランディングした場合。

次、脅威について。(先ほどの逆パターン)

①スタンダードなカップヌードルよりも160円高いことにより、消費者が敬遠し、完全メシがコケた場合。

②ブランドの強さは認めつつも、同社を模倣した、他社の安いPB品にシェアを奪われた場合。

③世界的なインフレがさらに亢進することにより、消費者の買い控えが起こった場合。

(高単価商品が売れない経済情勢。)

④米経済がハードランディングすることによるリセッション入り。

(海外事業の中心であるアメリカがコケる)

※景気減速による買い控え、原発処理水放出問題で不買運動が起こるなどのチャイナリスクは想定すべきですが、中国の割合はあまり大きくないため(営業利益ベースによる、海外事業に占める中国の割合は12%)、そこまで気にする必要はないかと思います。

SWOT終わり。

最後に、財務について。

2016〜19年あたりまで一時的に数字が落ち込んではいましたが、新工場建設にかかる巨額投資ゆえのものであり、同社の経営が悪いわけではありません。

実際、コロナ以降は大きく回復してきています。

大きな固定資産を抱える、いわば重厚長大なビジネスであるにも拘らず、各種指標はポジティブな印象を受けました。

特に利益率は、長期でしっかり伸びてきており、今後にも期待できそうです。

しかし、それが故に株価が先行してしまいPERは高く、株価は割高。チャートを見ると高値更新の昇竜拳。

また、利回りは高くはありませんが、増配基調なので、経営が良好であることと合わせてぜひ買いたいと思わせられる銘柄ではありますが、高いです。

ちなみに今、日本株ブームの真っ最中ですから、浮ついた気持ちでジャンピングキャッチするよりも、セオリー通り、それなりの押し目をつけるまで待つ方がやはりいいと思います。

(同社はグロース株ではないし。)

ということで、今回はこれで終わります。

長いことお疲れさまでした。

久々の一万字超えは読まれる方も大変かと存じます。

ではでは。

あざした。