住友倉庫(9303)

こんにちは。

春は高配当の季節ですね。(どこが?)

今の日経平均は最高値更新からのやや調整といったところ。

とはいえ多くの銘柄が上昇し、最近は魅力的な高配当株(業績良し、バリュエーション低、高配当)を見つけるのが難しくなってきました。

そのような状況で目をつけたのが、今回紹介するこの住友倉庫。

株価は最高値圏ですが配当利回りは約4%です!(本日の株価2,531円、年間配当予想101円)

株価はコロナショック以降カチ上げモードです。

この成長、配当は続くのか、また、現在時点でのバリュエーションは高いのか低いのか、そのあたりに注目しつつ見ていきたいと思っています。

それでは始めましょう。

その前にいつもの。

この記事は、住友倉庫その他の有価証券についての売買を推奨・助言するものではありません。

実際の投資にあたっては、自己責任でお願いいたします。

また、この記事に掲載する資料につきましては、断りなき場合、同社HPからの引用です。

・事業概要

住友「倉庫」の名のとおり、物流と不動産がメインです。

理解しやすいビジネスモデルですね。

・低PBRに対する認識

次に、IRページにある、

「資本コストや株価を意識した経営の実現に向けた対応」(2023/11/29)

(タイトル長げぇ)

と題された文書から、気になる箇所をピックアップしました。

まずはPBRに対する認識から。

よって、PBR1以下→株価が解散価値を下回っている状態。

PBRが低いということはBPS(一株あたり純資産)が、株価以上に上昇していることになります。

また、文中では「ROEとPERの向上に取り組む必要」があると記載されています。それはすなわち、

ROE向上→「純資産よりも純利益の割合を増やす」こと。

PER向上→「純利益以上に株価をアップさせる」こと。

となります。

それを踏まえて次を見てみましょう。

ROEは10%。決して低くはありません。

となればPERです。

2023年の途中からPERが上昇しています。

予想PERは16.7倍とのことなのでこちらも低くはないですね。

よって、PBR低下の原因は株価以上の伸びを示す純資産ということになります。(そんな悪いことか??)

次に定量的な目標について。

まず、あれ?っと感じたのが、ROE7%を「目標」にすると書いてあります。(さっきの10%はただのラッキーか?)

ROEが下がれば当然にPBRは下がります。

2つ目、こちら重要事項。

配当は100円が下限とのこと。

ということは、配当利回り4%の今、「株価下がれば積極的に拾ってよし!」と私なら考えます。(利回り上がるし精神衛生上楽だから)

3つ目、政策保有株の縮減。

株を売るということは純資産の増加を意味しますから、PBR下がるくね?と思うのですが…(それ以上の株価上昇を実現できる?)

ここらで話をまとめると、

① PBRが低い→割安

② ROE、PERは低すぎる水準ではない。

③ ②より、株価以上に増加する純資産が低PBRの原因であると思われる。(↑後段でIR BANKの資料で確認します。)

・第5次中期経営計画(2023~25年度)

↑こちらは前期(第4次)の総括です。

不動産が高くなりすぎて手が出なかったというところでしょうか。

↓次に今期(第5次)の概要。

↑先程のタイトル長い資料のとおりです。

↑「2024年問題」に対処するため、基盤事業である倉庫への投資を継続するとのことです。

職業運転手の時間外労働への規制が正式スタートすることによる、「2024年問題」についてはみなさんもご存知のことと思います。

じゃあ、なぜそこで倉庫の建設なのか?

簡単に説明します。

労働時間が短くなれば、一回で運べる距離が短くなります。よって、ドライバー交替や荷の移し替えの必要が生じます。そのために物流の「中継地点」を整備する必要があるわけですね。

で、荷物と一言でいっても、大きさや温度管理の必要なモノ等、様々なものがありますよね。

となれば、大きな荷物を運べる車両が余裕をもって出入りできるような広い倉庫や、冷蔵・冷凍の荷物の保管ができるような多機能倉庫の需要が高まります。

住友倉庫はそこに対応しようとしているわけです。

ちなみに、これは物流リートの銘柄選びの際にも使える考え方なのでぜひ。

(今リートは下がってますけど、2024年問題に対応できる物流リート銘柄は狙い目かもですよ。)

↑こちらは中計の業績目標です。

不動産事業の伸び率すごいですね。好調な市況が続くと見ているのでしょう。

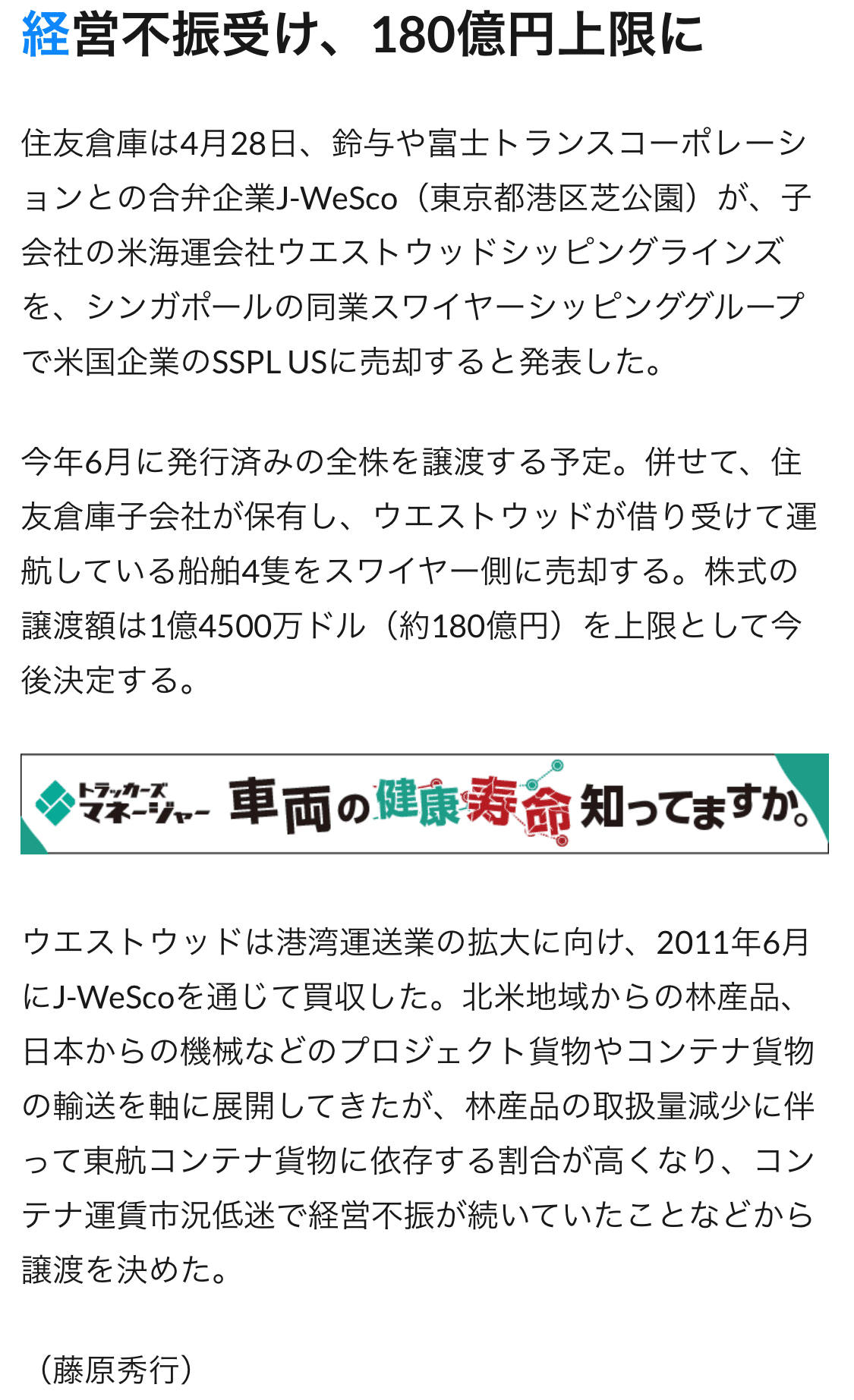

ところで、資料中、「海運事業は除く」と記載されています。

どういうことでしょう?

↓2022年4月29日のニュースです。

海運事業を売却していたんですね。

コロナの反動で海運はなかなか厳しそうです。

(それでもNISA買付ランキングとかで海運銘柄人気なんですよね~。

これからも高い配当が続くと思ってるんかな?怖すぎるでしょ。)

↓で、海運事業の売却資金と借入金で物流と不動産事業に投資するようです。

また、配当原資にも充当するようです。年間配当ミニマム100円の根拠はこれですね。(減配の可能性は低そう)

↓次、株主還元について。

今回の中計で一気に増配してきましたね。

株主還元姿勢という意味では本気出してきたなという感じです。

次からは、直近の決算説明会資料を見ていきましょう。

・2024年3月期 第2四半期決算説明会

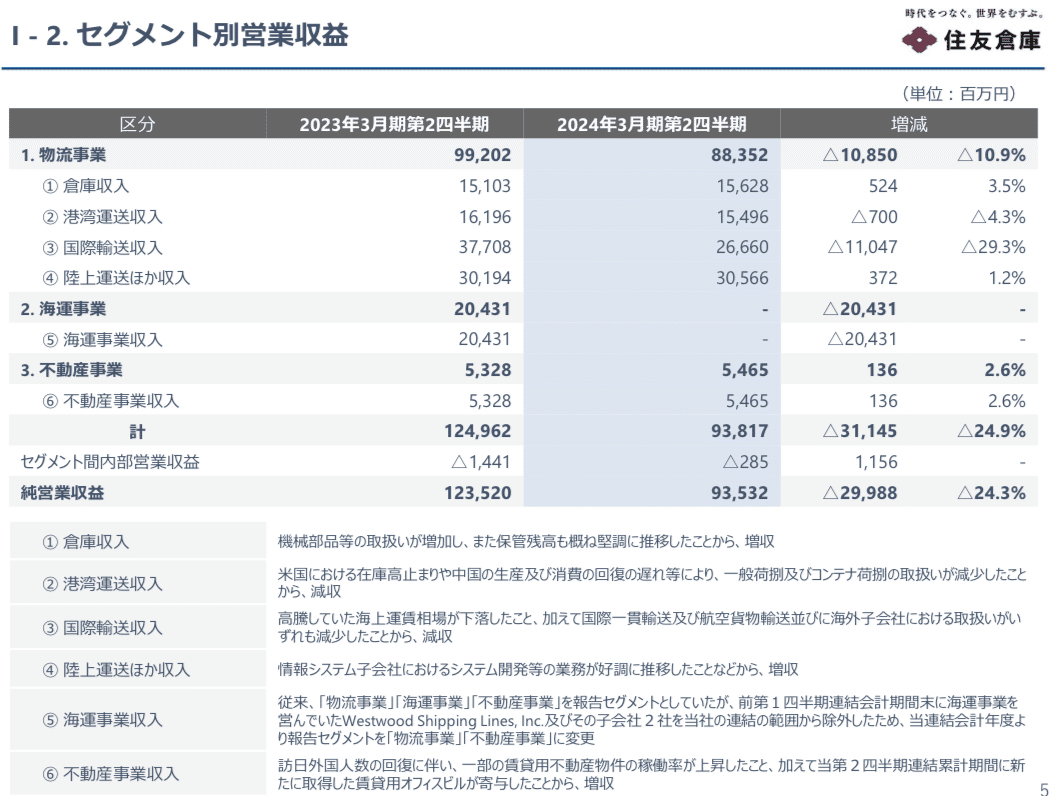

↑営業収益は前年同期比24.3%減。営業利益も同63%減となかなかひどい決算ですね。

海運事業の利益が丸々消失した分と、海上運賃下落による国際輸送収入減によるものです。

一方、不動産事業は増収減益。減益といっても賃貸ビルの取得時の税金によるものですから悲観する必要はありません。

↑四半期純利益は前年同期比62.9%減。なかなかですな。

経常利益の減少と、前年度に計上した関係会社株式売却益の剥落によりマイナス分の数字が高く出た感じです。

↑↓これを見ると、海運事業を除けば、営業収益減の主因は国際輸送収入減です。理由としては先ほどの説明のとおり。

また、倉庫収入と陸上運送ほか収入は増収です。

次からは営業利益です。

↑↓こちらも営業収益と同様、海運事業によるマイナスが大きいです。

↑最初、決算の数字だけ見たときは、

「なんちゅう減少幅なんや!ひどい決算やな」と思っていましたが、海運事業の利益が剥落しただけなので、そこを除いて見てみると10%程度の減少なので全然大したことないやんと私には思えます。

(実際、決算発表以降、株価は上昇してる。)

↓こちら海運事業を除いたセグメント別の営業収益と営業利益です。

いわば真の姿です。

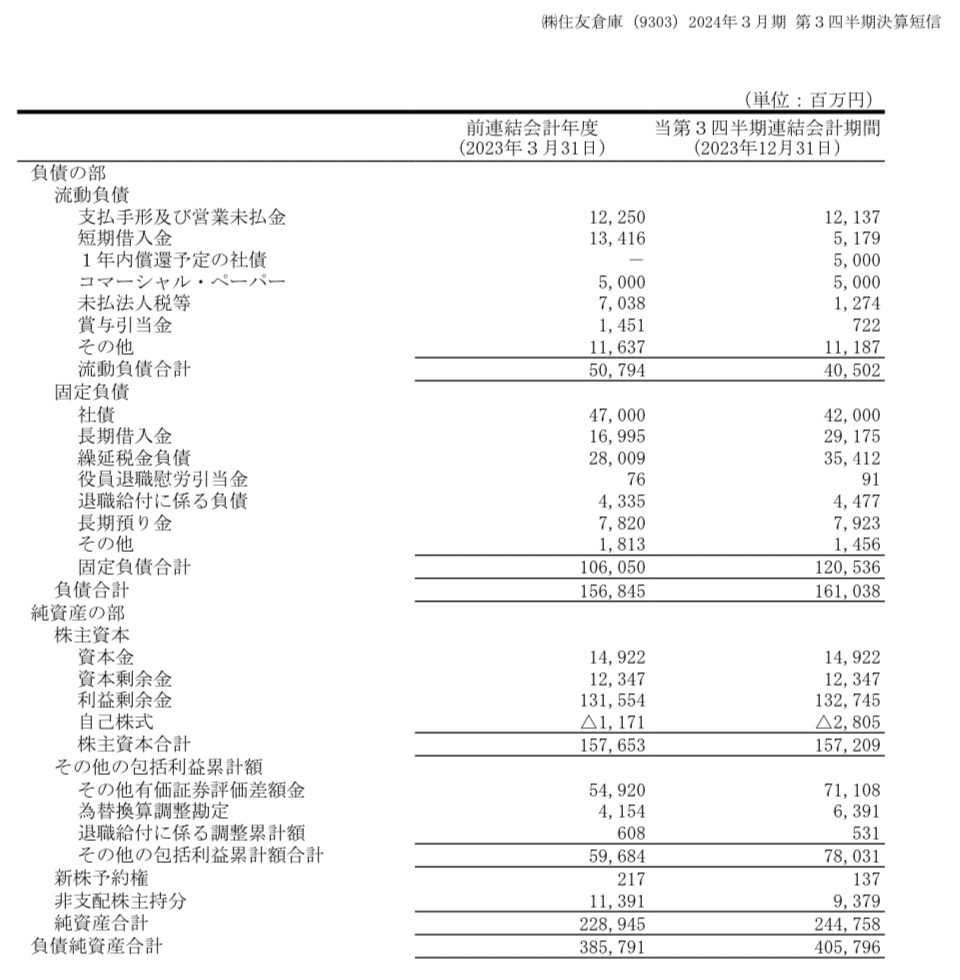

次、財政状態について。

負債比率(負債÷自己資本)は68.6%です。

自己資本比率は57.9%ですから問題ありません。個人的には思ってたより高いです。

BPS(一株あたり純資産)は2,966.16円ですから、

3月15日終値の株価2,531円で計算すると、PBRは0.85倍です。割安!

(これだけ日本株が注目されてる中での0.85倍です。)

次、CFの状況です。

フリーCFは(営業CF-投資CF)ですからマイナスです。

ここはちょっときついですね。

投資CF増加の理由としては、有形固定資産の取得によるものです。

(内容はBSのところで後述します)

次、通期見通し。

先ほどまでの感じでいうと、海運事業を含まない表を見たほうが早いですね。

↑海運含まない営業利益の通期見通しで、前年比10数%のマイナスでフィニッシュとの予想。

ここらで決算短信から、BSとPL見てみましょう。

投資CF増加の原因はこれです。

安全性分析します。

流動比率(流動資産÷流動負債)は184%です。問題なし。

固定比率(固定資産÷株主資本)は210%です。

不動産と倉庫やってるとはいえ、多すぎる印象です。

固定長期適合率(固定資産÷(株主資本+固定負債))は119%です。

こちらも多すぎます。

正直、財務的安全性はイマイチですね。

次、PL見てみましょう。

売上高(営業収益)営業利益率は7.3%です。

欲をいうと10%くらいほしいです。

同経常利益率は9.9%です。

理由は、営業外収益が前年同期比で1億増、営業外費用が同じく5億減少。

合わせて6億のプラスが出たことによります。

さて、今回の決算を軽くまとめますと、

・海運事業の剥落分が大きく、数字だけで見るとインパクトが大きいが、実質的には営業利益10数%減でフィニッシュ。

・土地への投資で投資CFのマイナス分が増加。営業CFも減少したことにより、結果、フリーCFはマイナス。

見方は人によって分かれるとは思いますが、市場はそこまでネガティブには捉えていないようです。

次に過去5年のCF推移を見てみましょう。

本業のもうけを示す営業CFは、直近で少し減少していますが増加傾向です。

投資CFは2019年は計上されていません。

2020年に投資のために多くのお金を計上し、以降は減少傾向です。

ちなみに、同社の当時の決算資料には有形固定資産の取得のためとの記載があります。

また、いわゆる「自由に使えるお金」であるフリーCFは、2020年に落ち込んでいますが、そこからは2019年を超える値となっています。

配当原資も問題なさそうですね。

次からは、各指標を長期で見てみましょう。

資料の出典元はIR BANKです。

・長期での各種指標

↑ここ2年でROE、ROAが増加しています。

自己資本が増えたのか、利益率が増加したのか、次を見てみましょう。

ROEが伸びた理由は利益率の増加によるものでした。いい伸び方です。

これがもし自己資本が減少した結果の伸びであったなら手放しには喜べなかったところです。

ちなみにここ2年を除けば利益率はほぼ一定です。

安定していると捉えるか、大して成長していないと捉えるかはそれぞれの考え方次第ですが、業態的にオールドエコノミーの部類ですから個人的にはこれでいいんじゃないかと思っています。

次、短期安定性です。

短期的な安全性は問題ないと思います。

数値から判断するに、ここ2年ほどの間に流動負債が減少しているように思われます。

次、さっき見た感じちょっと問題ありの長期安全性。

四半期決算の数値だけ見るといい印象がなかったですが、長期できちんと見ると景色が変わりますね。

というのが、上表のすべての項目で数値が年々改善されています。

こちらも数値から判断するに、固定負債が減少しているのだと思います。

着実にいい方向に進んでいます。

次、価値算定。PBRは割安水準でしたが、株価的にはどうなんでしょう。

万年割安という感じですね。

理論株価との乖離という点で見れば、いつでも買い時です。

↑こちらも同様。常に割安水準です。昔から人気ないですね。なんでだろ?

EPS(一株あたり当期純利益)、BPS(一株あたり純資産)いずれも長期で右肩上がりです。

これでなんで人気ないんだ?目立たんから?地味なオールドエコノミー銘柄だから?

軽くまとめます。

・利益率等の稼ぐ力はここ2年大きく伸びているが、長期的には横ばい。 良く言えば安定している。悪く言えば進歩がない。

・短期的な財務の安全性は問題なし。懸念されていた長期安全性も年々改善されている。ここ2年でさらに良くなった。

・EPS、BPSは年々右肩上がり。

・バリュエーション的には万年割安。低PBR銘柄の物色が今後も続けば光が当たるかも。

・結論

久々にSWOT方式で書いてみます。

①Strength(強み)

・安定配当(下限100円)

・オールドエコノミーゆえの安定性()

・会社として低PBR状態を認識し、改善取組中。

・海運事業を手放し、資金を基盤事業に振り向ける予定→今後に期待。

②Weakness(弱み)

・稼ぐ力が(安定とはいえ)少し物足りない。

・不動産業ゆえのデットファイナンスによる固定負債の多さ。(年々改善)

・割安で放置されている。(人気がない=成長期待がない)

・売上の8割弱は国内での売上。海外事業拡大が急務。

③Opportunity(機会)

・物流の2024年問題に対応した取組みを実施中。

・現在の日本において、不動産市況はすこぶる好調。

④Threat(脅威)

・(国際輸送事業は特に)世界景気に左右される。(現在、欧米○、アジア△)

・不動産市況が逆回転ならそれなりのダメージを覚悟せねばならない。

・物流の2024年問題が深刻化した場合の業績への影響も考慮する必要あり。

個人的には下限100円の配当は魅力的だなと思います。配当利回り4%は無視できませんね。

いうても配当利回り高いだけの罠銘柄でもありませんし、各種の数字はそれなりにしっかりしています。

また、配当原資もはっきりしており、無計画にひねり出したようなものではありません。

どちらかというとバリュー株の部類かと思いますが株価は最高値圏です。

少しづつ打診買いしていくか、ドンと株価が下がった時(株価↓=配当利回りUP)に買うか、そのへんは好みだと思います。

ちなみに直近の権利付き最終日は3月27日ですので一応お伝えしておきますね。

最近日経平均がどうとかNISAがどうとか様々なメディアで言われてますけど、浮足立たずにそれぞれの“航路”を守って冷静に投資していきたいですね。

「寝てたらお金増えてマジヤバい!」とか、「NISAで○か月で○円増えた!」とか、Xで資産額見せびらかすような見苦しいことは止めましょう笑

トレードしてるんじゃないんです。長期投資です。(私の場合は)

こんなところで、今回はお開き。

お疲れさまでした。

あざした。