I-ne(4933)

(タイトル画像 同社HPより)

こんにちは。

いきなりですが、この会社、ご存知ですか?

「アイエヌイー」と読みます。

なんやねんこのシャンプーと思われた方、こちらのシャンプーに見覚えはありますか?

こちらの商品は見たことある方、多いんじゃないでしょうか。

それもそのはず。

楽天、ヘアケア・スタイリング部門で2022年の8月あたりの週間ランキング1位と書いてます。↓

(同社HPから引用 以下同じ)

さて、なぜ私が今回この会社を取り上げたかと申しますと、タイトル画像のシャンプーを妻が使っています。

そして別の機会で、これを作ってる会社が上場していることを知りました。

どちらかというと最近大型株の分析ばかりで疲れてる部分もあるので、休憩がてらこういった小型株を見てみるのも面白いかなと感じたのでした。(大型株はセグメントや見るべき要素が

多いので疲れます笑)

とはいえ適当にやるわけではありませんので。

結果次第ではもちろん買いも考慮します。(シャンプーじゃなくて株の方です。)

それでは、いきまっしょい!(年バレる)

まずは会社の概要を理解しましょう。

経営哲学のページがありました。

AI、IoTを駆使するビューティーテックカンパニーであることが語られています。

(なんか思てたんと違う。)

若い会社なので会社沿革を全て見てみましょう。

まず、2016年に株式会社メインライン、Tenderly、Brighterの3社を吸収合併しています。

メインライン社は、ヘアアイロンのサロニアの会社です。

Tenderly社はナチュラルヘルシースタンダード(スムージーの粉末とかチアシード)の会社です。(これ一時期ハマってましたわ笑)

Brighter社は葉酸サプリメントのLara Republicという商品を販売していた会社です。

2017年にVUENという会社を設立します。

この会社はアイコスに挿せるニコレスというニコチンゼロのタバコスティックの会社です。

また、日本コカコーラとの合同会社設立によりエナジードリンク(正しくはリラクゼーションサポートドリンクというジャンルらしい)のチルアウトのリリースに至っています。

エナジードリンクの分野に目をつけたことは非常に賢いと思います。

というのが、ご存知かと思いますが、エナジードリンクというのは雑な言い方をすれば、「普通のジュースにそれっぽい成分を入れればジュースより高い値段で売れる」という性質のものです。

モンスターエナジーの会社(米国株/MNST)が多くの利益を上げていることや、近年、コカコーラ社がコカコーラエナジーという商品を開発し、エナジードリンク市場に参入したことがそれらを物語っています。

そこへそのまま、新たなエナジードリンクでレッドオーシャンに飛び込むのではなく、「(今までのエナジードリンクが動的なものと定義するならば)リラックスするために用いるという、いわば静的なもの」として再定義することでブルーオーシャンで勝負できるわけです。頭良すぎ!

マーケティング力というか、時代の流れに乗ったモノを再定義するセンスがずば抜けてます。

それにSNSなどによるプロモーションが掛け算されるわけですからまー売れますよね。

話を戻します。

2020年、マザーズ上場の2ヶ月前に上海で店舗をオープンさせます。

上場のためのイベントか?とも思いましたがそうではなさそうです。

文章中段に注目です。

2020年の海外売上高8.9億のうち、7割が中国です。

つまり、それ以前から中国市場に力を入れていたと思われます。

個人投資家向けの文章にも次のようにあります。

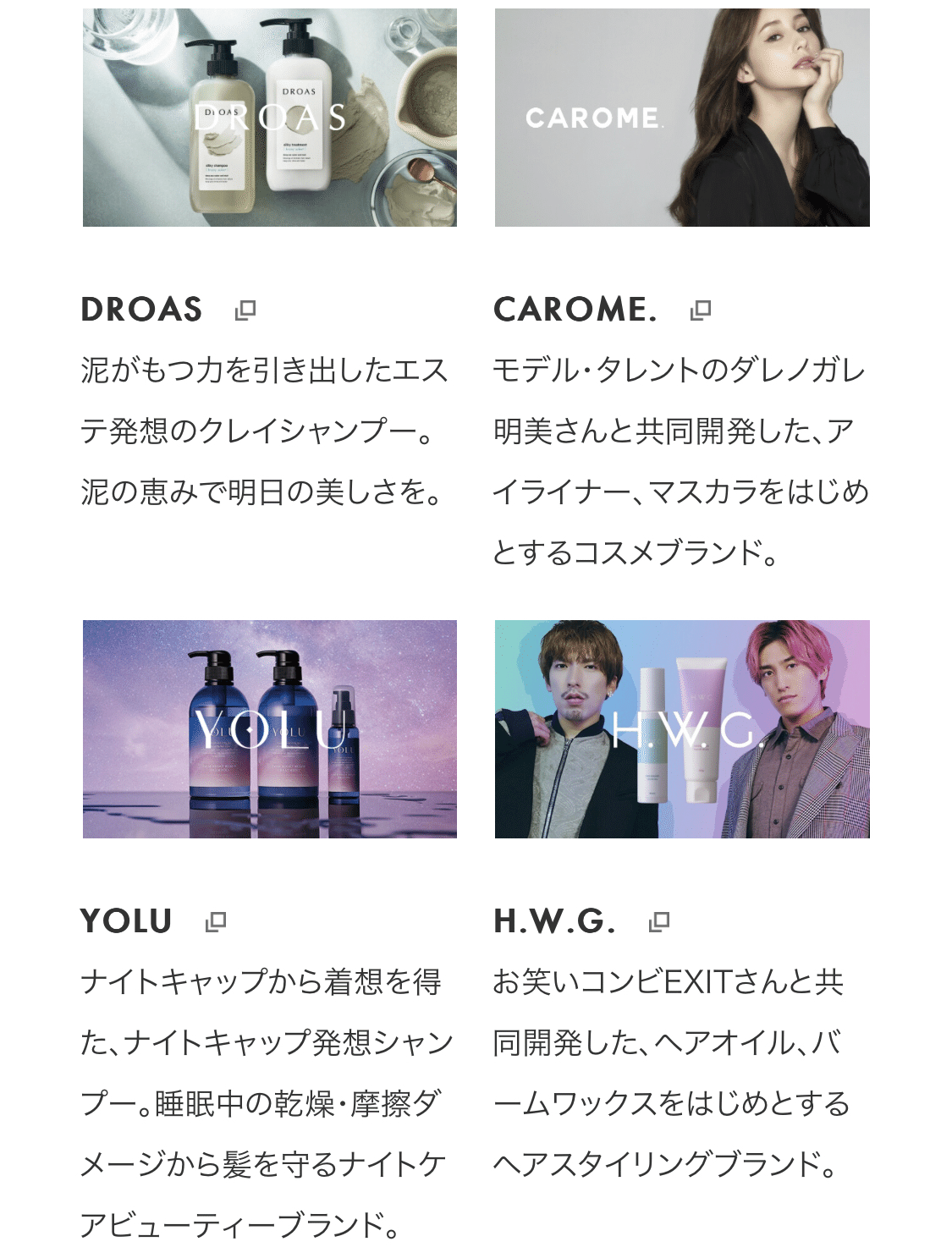

次に同社のブランドを見てみます。

タレントを起用したブランドが多いですね。

販管費高そうです。

あと、冒頭お話したように、妻がYOLUのヘアケア商品を使っています。

どこで知ったのか聞いてみると、インスタでインフルエンサーが「良いシャンプーランキング」的なランキング動画をアップしていて、そこで使いたいと感じて購入したようです。

また、かなり前から家族用はBOTANISTのシャンプーを使っています。

同じ会社なんだよ。知ってた?と聞くとあー、そうなんやー。て言うてたので一般的な認知ってこんな感じなのかなと思いました。

(インフルエンサーマーケティングにしっかりとハマっていますね笑)

ちなみにボタニストの出始めの頃はこんな感じだったそうです。

うん、そりゃみんな買いますわ。笑

次に、これらのブランドがどうつくられているかを見てみましょう。

ん?大体の企業やってないか、これ?

IPTOSというとなんかすごそうな仕組みですけど、特異性は感じられません。

うん、どこでもやってるよねと感じてしまいます。

あとAI。

これもすごそうだけど、これによりどう変わるのか、変わりうるのかが知りたいですよね。

KIYOKOの説明がありました。

読み取る側(データサイエンティスト)の腕が重要です。

今のところは成功している方だと言えると思いますが、具体的な内容は読み取れません。

あと、ブランドアイデンティティの構築、これが上手いなあと。

SNSでのプロモーションに特化しているのだと思います。

昔読んだ本に確かこんなことが書いてありました。

ユーザーに商品を売ろうとした時、「こんな機能があるんです」、「こんなことができます」的なことばかりを推しても売れない。

そうではなく、なぜこの商品じゃないとダメなのかという「Why」(開発者や商品に対する想いやストーリー)を先に伝えなければならない。

「こんなことができます」(何ができる?)という「What」、「こうやって使えば便利です」などという「HOW」はその次でいいのです。

(私の記憶を基に再構成しています)

スマホで考えてみましょう。

iPhoneが登場した時、日本では大手電機メーカーによるガラケーのスペック競争が行われていました。

「画素数が世界一」とか、「サウンドが最高音質」とか。

iPhoneはどうでしょう。

ジョブズのプレゼンでは、スペックの詳しい話はあまりありません。

便利さを強調したり、「このiPhoneで電話の概念が変わる!」とか、開発したジョブズの想いとか、そういった「Why」を前面に出していました。

ユーザーがどちらを選んだかは皆さんの知るところでしょう。

いちお上げときます。

めっちゃいい本でしたよ。

話が大脱線したので戻します。

ブランドアイデンティティの構築において、この会社の立ち位置は一貫しています。

本質的にはつまり、カラダにやさしいものをユーザーに届けたいということ。

そこのWHYがはっきりしているので後は販売までの導線を整えればよいのです。

自然、オーガニック等のパワーワード×パッケージデザイン×SNSは自社の「Why」を伝える上で親和性が高いですよね。

個人投資家向け動画でも社長が仰っていましたが、AIによるマーケティングと、こういったSNSでのプロモーションを長年やっているビューティーテックカンパニーは国内では同社の他になく、そこが強みですとのことでした。

次に、同社はファブレス経営です。

要するに、工場を持っていません。

ちなみに、ボタニストシリーズの製造は日華化学(4463)の子会社である山田製薬が担っています。

少し古い資料ですが、こんなのがありました。

自社、製造者、ユーザーが喜ぶ、まさに三方よしのいいビジネスですね。

次に同社の強みを見ていきます。

自社サイトを持つ強みが書いてあります。

ここで新商品を小ロットで限定販売してるっぽいです。

会員数もそこそこいますね。

ここにもお邪魔しましたが、クーポンが充実していてお買い得だなと感じました。

あと、SNSで見た(購買欲が高まった)ものが近所のドラッグストアにあるという状態はネット専業とは違ったユーザーの開拓に寄与します。

さて、同社のビジネスについてある程度ご理解いただけたかと思います。

次からは同社の2022年12月期第3四半期決算資料を見ていきます。

まずは業績。

次に営業利益

ブランド別売上高を見てみます。

YOLUの影響大か?

主力ブランドも育成ブランドも伸びています。

2015年発売のボタニストもまだまだ伸びています。

入れ替わりの激しい業界にあって、ここまで息の長いブランドとなったことはプロモーションの巧さの証明です。

育成ブランドの筆頭格であるYOLU。

ジェルヘアマスクは妻も持っています。笑

子供を持つ親(妻)としては惹かれるポイントです。

私が気になるのはコスト構造です。

営業利益率は12%ですから悪くありませんが、ファブレス経営ならもう少し高くてもいいのではないかと感じます。

広告費もそこまで高くなく、(というかむしろ低い方では?)きちんと考えて費用投入しています。

また、物流費の効率化により費用減となっています。

グローバル業績はどうでしょうか。

ロックダウンのダメージを喰らっています。

先ほど見たとおり、中国の売上の割合が高いです。

ちなみにワトソンズは中国の有名ドラッグストアでPOYAは台湾の大型日用雑貨店です。

地政学リスクが高まった時には少々ヤバいかもしれませんね。

とはいえ、3Qの国内売上高261億に対してグローバル売上高は高々7.2億ですから、仮に中国市場からの撤退となった場合でも、現状ではダメージは軽微な範囲におさまるかと思われます。

株主還元と題されたページ

同社は無配です。

自社株買いでもしてるのかと思ったら1:2の株式分割の記事でした。

株式分割を株主還元って言っていいものなのかどうかは置いといて(笑)、買いやすくはなったみたいです。(株式分割したら一株の価値が薄まるから株主還元になってないと思うんだが)

本日1月30日の株価を見てみます。

なかなかのボラですね。

山高ければ谷深しって感じです。

ちなみに2022年の4月にYOLUが発売されていますのでそこからV字回復しています。

2021年6月頃からの下落は、マザーズ指数が大きく下落した時期と一致しますからそういった材料で動くのかなと思います。

また、見切れていますがPER(株価収益率)は29.83ですので当期純利益の29.83倍の株価で取引されていることになります。

そこそこ人気ですね。

PBR(株価純資産倍率)も計算してみましょう。

1:2の株式分割を考慮した一株あたり純資産を計算します。

10,367百万÷(8,741,020株×2)=593円になりますので、現在の株価3,060円を593円で割りますとPBRは5.16です。

つまり、一株あたり純資産の5.16倍の株価であるということです。

会社が仮に解散し、(返済の必要のない)純資産を清算した場合、1倍であれば純資産と株価の倍率が同じになりますね。

複数の投資家がその銘柄に価値を感じているならば、PBRは一般的に解散価値である1倍を超えるはずです。

ですが、この前分析したENEOSホールディングス(5020)のようにPBRが1を下回る銘柄があります。

こういった場合、なぜ投資家が買わないのかという理由を考える必要があります。

(日本を代表する大企業で高配当、さらに低位株。一見すると買いやすいですよね。でも買われない。そこに何らかの理由があるはずです。)

話を戻します。

I-neの場合、1を超えていますので問題ありません。

(まっ、グロース株やし高いよね)

ついでに上記の数値を利用してROE(自己資本利益率)も計算します。

PBR÷PER(29.83で計算します)でROEが出ますから、ROEは17%です。

大企業の低いPERばかり見ているので、17%は高く感じますが、当期純利益に対し、相対的に自己資本が少なければ高く出ます。

(グロース株はデットファイナンスが多いので自己資本は相対的に少なくなりがちですからPERも高く出るというからくりです。)

ですが、この会社の場合、自己資本比率が63%もあります。

ということは、当期純利益に対して自己資本が少ないグロース株あるあるではなくて、実際に資金効率が高いのではないかと考えられます。

そりゃ株、買われますわな。

CFの動きはどうでしょうか。

四半期比の売上高と営業利益だけ見ていたら気づかないところが見えてきますね。

本業の儲けを示す営業CFはマイナスになったり大きくプラスになったり不安定です。

当たればデカい、グロース銘柄の特徴がよく出てます。

四半期比では順調に営業利益は伸びていたはずでは??

デコボコしています。

フリーCFは直近ではなんとかプラスですが不安定。

現金・現金等価物を積み上げています。

ということは、短期の借入や買掛金などの短期的資金が必要なのではないかと私なら考えます。

こういう無配株なら、用途もないのに現金積み上げてたら普通、配当出さんかぃ!てなりますよね。

でも無配。

自社株買いもしない。

株主還元的なことは株式分割のみ。

理由があるはずです。

(テレビで訳わからんコメンテーターが言うような、不安だからとか訳わからん理由により無意味に内部留保増やしたりは通常、しないので。)

すみません、愚痴でした。

次に決算短信からBSとPLを見ます。

新商品を開発したのか?

流動負債(一年以内に返済、償還の必要のある負債)を見てください。

買掛金が倍以上増えて19億あります。

現金を積み上げる理由はこれだと思います。

(個人投資家向け動画でも配当はまだ出さん言うてたし。)

毎度恒例の安全性分析に移ります。

流動比率は232%です。高い。

買掛金が増えているとはいえ、短期的には全く問題ない数値です。

自己資本分は上記に記載のとおり、10,367百万で計算します。

固定比率は固定資産を自己資本で割って求めますから、24%です。

自己資本に対して固定資産が24%ありますから問題ありません。

まー、この手の会社は固定資産があまりありませんからこの指標はあまり重要ではないかもです。(ファブレス経営ですからね。工場とか機械とかの固定資産が要らないので。)

自己資本比率も上記に記載のとおり63.2%ですので問題ありません。

負債比率は(固定+流動)負債÷自己資本ですから、58%です。

そこまで高い数値ではありません。

財務の安全性の面で言えば特に問題はありません。

しっかりと経営なさっていると思います。

続いてPLです。

売上も営業利益も伸びてる。

原価率は47%です。

売上高に占める販管費の割合は39%です。

多いのか少ないのか、こういった業界の分析経験が少ないためわかりません。(すみません)

売上高経常利益率は12%です。

(本業に関係のない)特別利益、特別損失を考慮しない本業の儲けとしての観点で見ると、売上高に対して88%は費用(出ていくお金)であるということです。

四半期だけで見ると業績は上がっていますね。

長期で見ると先ほどのSBI証券のグラフのように不安定になります。

ここをどう考えるか…。

結論

この会社の売りは「ビューティーテックカンパニー」と名乗るとおり、データドリブンでトレンドに乗り、かつ、良質な商品をファブレス経営で素早く世にリリースしている点であると考えます。

また、商品のアイデンティティの構築や、エナジードリンク分野でみられるように、既存の価値観やイメージを時代に合わせ、再構築して商品を生み出すセンスはこの会社の強みです。

それを生み出す源泉となるAIやマーケターはこの会社の、財務諸表に載らない価値と言えます。

ただし、同社が扱うのは、移り変わりの激しい商品であることも事実です。

参入障壁という観点でみると、強固なワイドモートを築けているわけでは必ずしもないので、商品、プロモーション及び価値創造の工程も含め、似た戦略を採る他社が現れた場合のリスクも考えておく必要はありそうです。

現状、特にそういった問題はありませんが、商品価値を維持できるかという点に関しては投資する上で重要な観点であろうと考えます。

(とはいえ、ボタニストの息の長さが商品価値の維持力を証明している。)

財務に目を移すと、営業CFやフリーCFにバラツキがあり、安定した収益を上げているとは言いづらい部分がある。

ただ、安全性に関しての問題は見当たりません。

現状、売上は日本国内がほとんどであり、海外販路の開拓を中国、台湾をターゲットとして進めています。

ただ、リスク要因として、海外売上のほとんどを占める中国市場の様々なリスクは考慮すべきであると考えます。

(現状は全体的な売上比率は低いので、あまりダメージはなさそうですが…)

具体的には、ゼロコロナ政策による経済減速リスクは消え去ったものの、今後、その他の経済的なリスクや、政治リスク、台湾を含めた地政学リスクなどが考えられます。

(台湾にも出店しています。)

株価を見ると2021年の高値を試す展開であり、今すぐ買うというのは賢明ではないと私は考えます。

なお、株主構成を見てみますと、個人は株式数ベースでみると30%ほどですが、株主数ベースでみると90%弱を占めています。

個人投資家はすぐさま売るとは思えませんが、法人の株式保有割合が高いゆえ、彼らが売った時には大きく下がる可能性があることは頭の片隅に置いておく必要がありそうです。

こういった小型株を長期で持ち続けるのはなかなか難しいだろうなと個人的には思います。

ですので、私がもし買っていたならば、前回高値に肉薄した時に一旦手仕舞いするかなと…。(キャピタルゲインしかないので)

似たようなことを考えている方は少なくないと思いますので、一旦売りが落ち着いたように思えたら、決算見て問題ないことを確認してエントリーするのが定石かなと考えます。

とはいえ投資は自己責任で。

小型株の銘柄分析ということで個人的にはもっと短く終われるかなとか甘く考えていましたが、いろいろ書いているといつものように長くなってしまいました。汗

読む側の皆さんもお疲れのことと思います。

それではまた会いましょう。

あざした。