イオンリート投資法人(3292)

こんにちは。

前回、投資法人のことをあれこれ書いていたところ、リートの銘柄分析も面白そうだなと思い、筆をとった次第です。

今回は、その中でも私たちになじみの深い(ように思える)イオンリート投資法人(以下、イオンリート)についてみていきたいと思います。

優待で人気のイオン株は有名どころで、分析記事も多く出ていますが、イオンリートはあまり見たことがないのでちょうどいい機会ですね笑

それでは、始めます。

まずは、基準価額から。

2023年1月17日の基準価額です。

コロナショックで10万を切りましたが、そこからは回復しています。

現状、日銀の実質的利上げにより、短期では下げ基調ですが、過去10年で見るとまだまだ高値圏ですね。

分配金利回りも高いため、一時的に下げても、また相当程度の買いも入るんじゃないかなとか思っております。

では、イオンリートの中身を見ていきましょう。

早速、イオンリートのHPにお邪魔すると、

「初めてでもわかるイオンのリート」というページがあります。

オリエンタルランドのHPでも似た感じのものがありましたね。

個人投資家に親切な設計です。

全国的にそうだと思うのですが、私の住んでいるところに近いイオンは、休日は立体駐車場が埋まるくらい人が入ります。

(平日もそれなりに立駐は埋まります)

買い物にしてもイオンに行けば大体のモノは揃うので、様々なお店をまわるよか、イオンで完結させてしまう方が楽ですよね。

物流施設とか、ホテルなどと違って、こういった感じで物件に気軽に足を運んで見ることができるリートってなかなか貴重な存在です。

(全国のイオンを見て回る方は多くはないでしょうが…)

また、基準価額で言えば他のリートよりも基準価額は低めですので投資しやすい部類に入るとは思います。

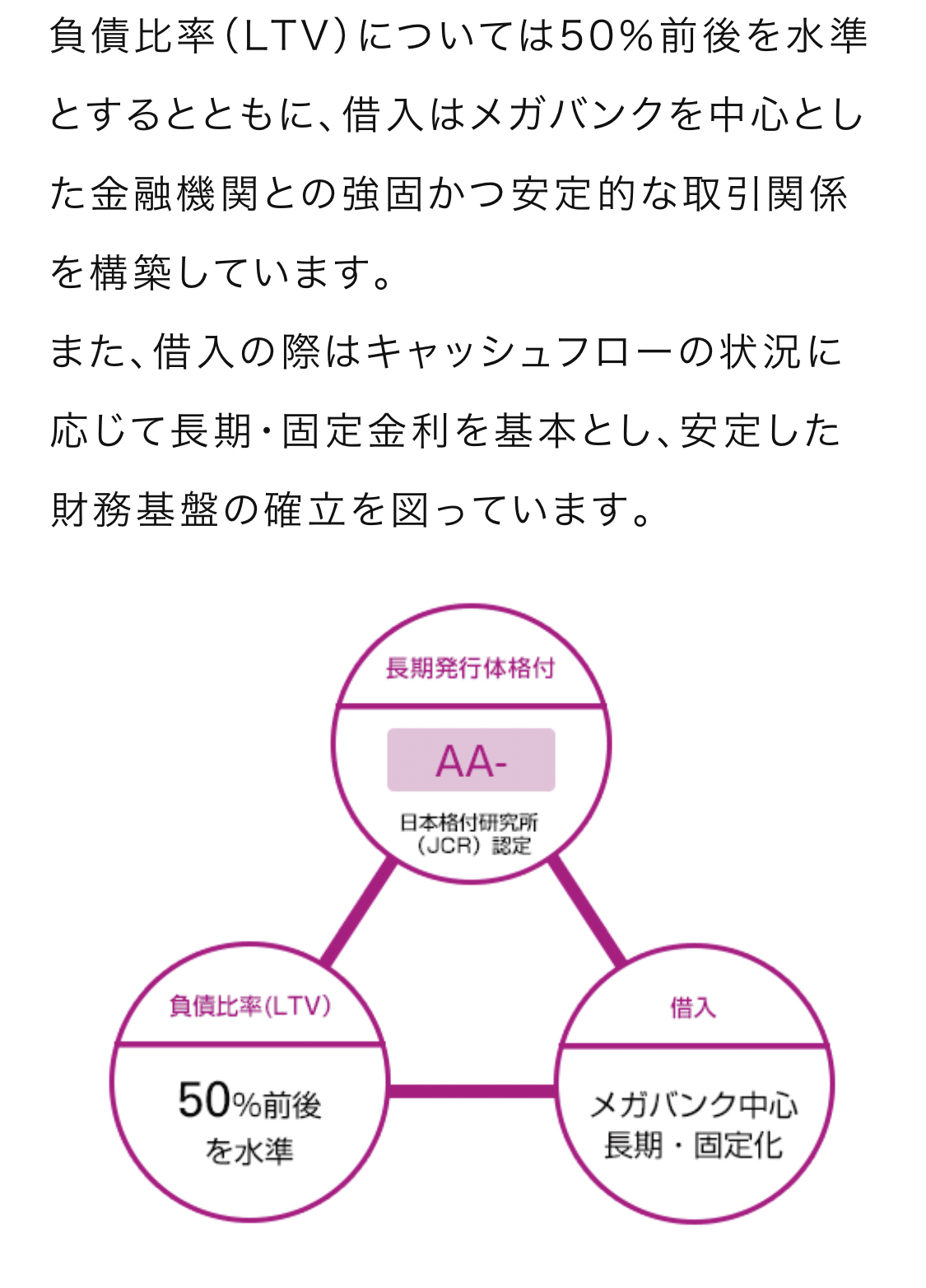

固定金利メインなので、現在借りてる分の借入金利には影響はありません。

財務情報のページ見てもらえたら書いてるんですが、日時と利率を散らしながら幾重にも借入をしています。(貸付利率1%台から0.数パーセント台のものまでいろいろありました。)

リスク分散のために小分けにしてるんですかね??

(さすがにスクショはきついと思いました汗)

とはいえ、日銀の実質的利上げ(長期金利↑)により固定金利は高くなる見通しなので、それが今後どうなるかというところです。

(更なる長期金利の利上げ予測と、目下のインフレ、それに伴う消費減退が危惧されて、現在の基準価額が下がってるんだなと考えられます。)

次に、設備投資について、以下の画像をご覧ください。

うちの近くのイオンも開業以降、数回増床してます。

その分、新たなテナントが入るので、行く方とすればうれしいですし、ネット購入とは違って、見る楽しみもあります。

海外物件の取得もしているみたいです。

私が、中学校の社会の時間で習った頃の東南アジアは、大して発展しておらず、大学生がバックパック一つで旅するようなイメージの場所だと思っていましたが、近年の東南アジアは凄まじく成長しています。

(タイのダイソーの話は有名ですよね。

現地では60バーツ。すなわち百円では買えません。それほどに経済成長を遂げています。)

人口ボーナスと可処分所得の上昇が続けば、継続的に多くの収益を得ることができます。

また、スポンサーがイオンですので、戦略的なノウハウを持ち合わせています。

それを最大限に活かせるのがグループ内リートのメリットです。

次に、よくある質問のコーナーを見てみます。

結構いいこと書いてます。

次に、利益相反防止のガバナンスについてです。

以前の記事で書いたような(是非見てください笑)利益相反は起こりそうにないです。

安心して投資できますね。

さて、次は保有物件を見ていきます。

一気にいきます。

皆さんのお住まいに近いイオンもあったのではないでしょうか。

全国各地にポートフォリオを分散させています。

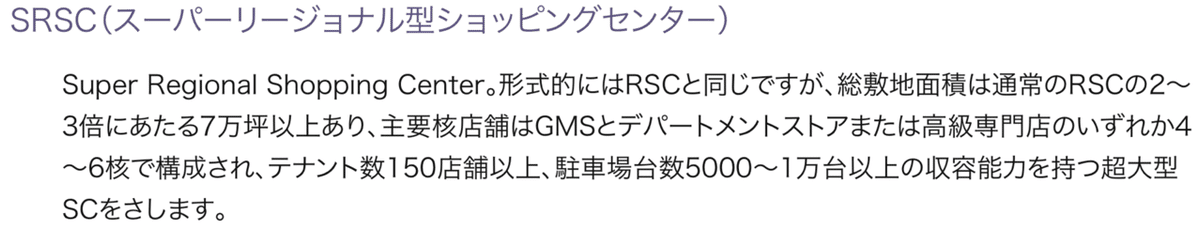

SRSCとかRSCとか何なんやろ?と思って同社HP内の用語集のページで調べてみると、ショッピングセンターの類型みたいです。

行ってみたい(羨

地理的要因や周辺人口などを加味して、適切な規模の店舗を賢く出店してるんだなと感じました。

ちなみにLというのは用語集になかったのですが、ロジスティクス的な意味かなと思います。(要するに物流拠点)

個人投資家向け説明会動画

(2022年10月29日の説明会動画より)

ここでさらに詳しく説明されていますので紹介します。

こんな感じの動画です↓

パイプラインサポートというのは、簡単にいえば、同じグループ内で活動するがゆえに得られるノウハウや、グループ内からの情報提供、優先交渉権などの権益的な意味のようです。

左のグラフをご覧ください。

物件取得の検討結果、取得に至るのは3割です。

つまり、それほどまでに吟味して物件を選んでいるということです。

(スポンサーから物件を押し付けられる的なことは確かにないですね。)

燃料費高騰によるコスト増のリスクについて説明されていました。

記載のとおり、20年のマスターリース契約(賃料固定)をしますので、この場合、イオンリート側は水道光熱費の負担はないとのことです。

(その代わり同じグループ内のマスターリース会社がそれを受けますから、リート側と全く関係ないとは言えません。)

次に資金面です。

減価償却費とは…

例えば、取得原価1万円の建物があり、この建物の残存価額(耐用年数まで使用したときに残っている価値)は千円、耐用年数30年の物件があった場合、取得原価から残存価額を引いた9千円を耐用年数30年で割った300円ずつ、毎年、帳簿価額を減少させていくというものです。

(定額法)

つまり、出費を伴わない費用です。

(一年目は出費が大きいですが…)

費用ですから、利益から差し引かれますし、利益が減るということは税金も減ります。

これにより創出されたキャッシュで投資をしているとのことです。

次にイオングループであるがゆえの目利き力について。

田舎過ぎでもなく、都会過ぎでもない。

これらの要素を総合的に判断して、よいと思える物件のみを厳選して取得しているようです。

この部分は動画でも自信を持ってお話しされておりました。

最後、質問コーナーで、

「なぜマレーシアの物件を取得したのですか?理由をお聞かせください。」

との質問があり、それに対する回答がこちらです。

イオンマレーシア社はクアラルンプール証券取引所に上場しているらしいです。

左側中段のマスターリース契約概要をご覧ください。

固定賃料契約に加えて、CPI(消費者物価指数)に連動する賃料改定基準を設けています。

で、右側。

マレーシアのGDP成長率とCPIのグラフです。

マイルドなインフレ傾向があるようですから、経済がしっかり発展している様が見て取れます。

海外進出の際には、その国の経済動向、災害リスク、地政学リスク、為替リスクなどを勘案して判断しているようで。。

その結果としてのマレーシアだそうです。

次に業績です。

(データは2022年9月14日現在のものです)

その前に、年間スケジュールと決算期を確認しましょう。

上場からの毎期ごとの営業収益のグラフです。

イオンリートが上場したのは2013年の11月ですから、それ以降のグラフです。

(1期=1年ではありません)

しっかり上がっています。

次に当期純利益です。

こちらもおおむね右肩上がりですが、第7期(2016年7月〜10月)に一瞬だけ落ち込んでいます。

営業収益は↑ですが当期純利益が↓ですから何か大きな費用がかかったものと考えられます。

調べてみると出てきました。

熊本地震の年です。

大災害に見舞われた中でも無配にならないよう努力してくれてます。

不動産に投資する以上、災害リスクは避けて通れません。

ですが、翌期以降はしっかり純利益が伸びていますから、イオンの物件が持つ回復力の高さを垣間見た感じです。(やっぱイオンてすごい)

次は純資産。

総資産と違い、返済の必要のない自己資金の部分です。

ここが伸びてるかは重要です。

長期で見ると伸びています。

問題ないでしょう。

次は分配金です。

多少の上下を繰り返しながらではありますが伸びていってます。

第7期の落ち込みは仕方ない部分もありますが、逆に言うとそれでも分配金を出してくれるということです。

熊本地震を教訓に、災害リスクについての見直しや対策が講じられているでしょうから、同様の災害が発生しても当時と同じ轍を踏むことはないと期待したいです。

今期のBSを見てみます。

イオンは基本的に郊外立地なので、土地よりも建物、構築物の割合が多いです。

それではいつものように安全性分析をしてみます。

流動比率(流動資産÷流動負債)は125%です。

流動負債の1.25倍の流動資産をもっています。

固定比率(固定資産合計÷投資主資本合計)は170%です。

負債比率(負債合計÷投資主資本合計)は83%です。

リートなのでこんなもんです。

また、決算資料によると、LTV(不動産評価額に占める借入金の割合)は44.5%です。

自己資本比率(投資主資本合計額÷総資本)は54.4%です。

問題なしです。

次にPLです。

災害による多額の特別損失が計上されています。

千葉と福島で地震があったんですね。(私、西日本住みなもので…汗)

あと、上場している株式会社のPLでは見ることないケタの法人税。(少なっ)

不動産投資信託ということで、FFOを算出します。

FFO(Funds From Operation)とは、不動産投資信託が賃料収入からどれだけのキャッシュフロー(現金収入)を得ているかを示す数値で、不動産投資信託の収益力を示すといわれています。

ファンドのFFOを算出するには、ファンドの最終利益から資産の売却によって得られた利益を除き、減価償却費(支出を実際には行わず、資産の劣化などに備えて、会計上、計上された費用)を加えます。

1口あたりのFFOが投資口の価格の何倍であるかを示すのがFFO倍率であり、この値が小さいほど、ファンドの収益力に比べて、価格が割安であることを示すといわれています。

FFO倍率=投資口価格÷(年換算 1口当たりFFO(当期純利益+減価償却費±不動産売却損益)

で計算されます。

でも安心してください。

FFOを計算する必要はありません。

有価証券報告書に書いてますから↓

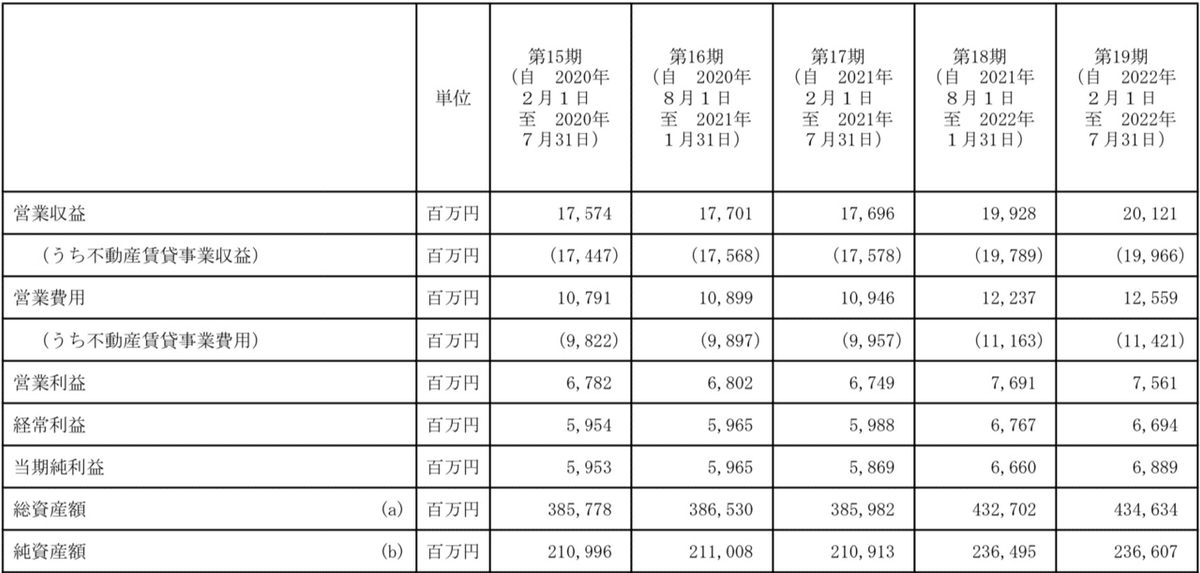

第19期の一口あたりFFOは5,904円。

投資口価格は、株価アプリの142,400円で計算しますと、24倍となります。

これが高いのか安いのかは比較対象のデータがないので何とも言えませんが、FFOの値が増加傾向なのはポジティブに捉えていいかと思います。

※2023年11月2日追記

Jリートの各銘柄のFFO倍率の一覧を提示しているサイトがありましたので引用します。

(出典 jreit-insight.com)

だいたい30くらいが平均値でしょうかね。

となるとイオンの24倍は数字だけ見ると平均か、その少し下くらいですね。

次はCF計算書です。

フリーCFを計算します。

営業CF+投資CFなので、135億9,665万3千円です。

キャッシュも問題ないでしょう。

結論

当法人は、イオンの持つ集客力、収益力により支えられています。

賃貸契約は、20年固定賃料のマスターリース契約となっており、先が見通しやすい特徴があり、日本各地に物件を取得することでリスク分散を図っています。

また、闇雲に物件数を増やす訳ではなく、グループの持つ目利き力を活かし、念入りな検討がなされています。

物件取得においては、日本だけでなく、今後、日本以上の発展が予想される東南アジア(マレーシア)の物件を取得しており、今後はこの流れを加速させ、同じ東南アジアの国々に広がっていくことが期待されます。

加えて、グループ内リートで危惧されるような、利益相反に対する対策をしっかり実施、広報している点には好感が持てます。

各種業績に目を移せば、長期で右肩上がりの成長を遂げており、熊本地震やコロナショックなど、経営に関わる大きな外部要因があったものの、素晴らしい回復力を見せています。

基準価額については、他のリートと比べて投資しやすい価額であり、HPもわかりやすく、個人投資家に優しいつくりになっています。

今後のリスク要因とすれば、災害リスクの他に、国内金利の上昇による債務リスクや、インフレ亢進、景気悪化に伴う消費減退リスクなどが上げられます。

ちなみに、当法人にあっては、債務のほとんどが固定金利であるため、直ちに大きな影響があるわけではないと考えますが、今後の借入には重石となってくるでしょう。

…ということで、個人的には下がったら買いたいなーと思える銘柄でした。

(投資は自己責任で)

ではでは、長いことお疲れ様でした。

あざした。