注目銘柄!日本通信(9424)企業価値分析

企業概要

日本初のMVNO(仮想移動体通信事業者)会社

MVNOなどの携帯通信事業、ローカル携帯網の通信事業、スマホで使えるデジタルID事業を柱とする。

「モバイル通信サービス」(MVNO/MVNE事業)→SIM事業

携帯電話事業者のモバイル通信ネットワークを活用し、MVNOやMVNEとしてサービスを提供する事業。

<MVNO>(Mobile Virtual Network Operator:仮想移動体通信事業者)とは、MNO(Mobile Network Operator:移動体通信事業者)が保有する無線ネットワークを利用し、独自のサービスを企画・構築し、独自の販売ルートでサービスを提供する事業者のこと。

<MVNE>(Mobile Virtual Network Enabler)とは、MVNOとの契約に基づき、当該MVNOの事業の構築を”支援”する事業を営む企業のこと。

①MVNO事業

携帯電話事業者(ドコモ及びソフトバンク)のモバイル通信ネットワーク(5G、4G等通信網)を活用している。

「日本通信SIM」「bモバイル」のブランドで主に個人向けにモバイル通信サービスを提供する事業

SIMにインターネット接続サービスと音声通話サービス等を組み合わせて提供する。

顧客はSIMをスマートフォン等に搭載することで手軽にインターネットを利用することができる。

②MVNE事業

「MVNO事業者」にモバイル通信サービスを提供する

モバイル通信ネットワーク、通信端末、ソフトウェア、認証システム、課金・請求システム、顧客管理システム等を提供する。

モバイル通信サービスの運用にかかるネットワーク・マネジメント、コールセンター及び物流等に関する業務を受託している

HISモバイルは日本通信と旅行会社のHISが協業で始めたサービス(合弁会社)

③モバイル・ソリューション(MSP事業)

法人顧客またはMVNO、金融機関、決済代行業者、システムインテグレーター、メーカー向け

デュアル・ネットワーク製品による固定通信の無線通信への置き換え。

無線通信によってコストを抑えつつ、専用線の冗長化(予備)により、安定した通信を確保する。

モバイル専用線と専用タブレット端末を組み合わせて、クレジットカード情報の非保持化を支援するサービスを提供(2018年6月割賦販売法の改正)

連結子会社(JCI US)が、米国やカナダで、金融情報やPOSデータなど、重要な情報をやりとりする顧客に、VPNを使用しないモバイル専用線サービスを提供する。

ATM(現金自動支払機)等の端末から決済センターまでを無線の専用線で完結させることができる。

④ローカル4G/5G事業

米国ユタ州とローカル4G/5Gの教育及び遠隔医療ネットワークへの導入をユタ州全体で実現するための契約を締結した(2023年12月に公表)

Wi-Fiサービスを置き換え、ユタ大学等が実装する安全なクローズドネットワークを実現するために、ローカル4G/5Gに接続可能なSIMを提供する。

米国で実績を作り、その経験を生かして日本で展開することを目指す

⑤FPoS事業

特許技術である「FPoS」(エフポス、Fintech Platform over SIMの略)

「FPoS」(エフポス、Fintech Platform over SIMの略)

電子署名法による認定を受けた電子認証局がお客様のスマートフォン(iPhone及びAndroid)に公開鍵の入った電子証明書を発行し、秘密鍵との組み合わせで、本人に間違いないことと、人の意思が改ざんされていないことを担保するもの

「FPoS」を利用して、スマートフォンでできるデジタルIDを構築し提供する。

マイナンバーカードによる本人確認と同様の仕組み。

FPoSではマイナンバーカードの代わりにスマートフォンを利用する。

このような高度なセキュリティを備えるデジタルIDは、現在は「マイナンバーカード」と「FPoS」のみ。

高度なセキュリティを備えているため、なりすましまたは改ざんされるおそれがない。

マイナンバーカードのように、利用目的が限定されず、スマートフォンで利用することができる。

社会・経済の多くの分野でデジタル・トランスフォーメーション(DX)が進められる中、デジタルIDの重要性が改めて認識される。

<活用事例>

前橋市並びに民間企業及び大学による官民連携会社である、「めぶくグラウンド株式会社」と協業

2022年10月から、FPoSの技術を利用したデジタルIDである「めぶくID」を発行する「めぶくアプリ」を運営しています。

行政、医療や教育、民間などを横断して、複数の事業者が保有する個人情報を安全確実にデータ連携することができる。→競争優位性(差別化)

どの事業者にどのようなサービスでデータ連携できるかを「ダイナミック・オプトイン」機能でわかる。→横展開、連携拡大、社会課題の解決

「めぶくPay」では、前橋市の子育て給付金及び非課税世帯向け給付金を「めぶくPay」で受け取ることができる。

群馬県前橋市、北海道江別市に続き、長崎県大村市が導入(2024年3月)

企業ホームページ

競争優位性

2007年、ドコモとの「データ通信網」の相互接続を実現。

ドコモなどのMNOがMVNOに提供する音声通話サービスに係る卸電気通信役務の料金は10年以上据え置かれており、MVNOがMNOと競争することのできる事業環境ではなかった。

2020年6月、ドコモが提供する音声通話サービスに係る卸電気通信役務の料金について、「能率的な経営の下における適正な原価に適正な利潤を加えた金額を超えない額」で設定するものとされた。→原価に近い低価格に

2022年3月期から3期連続で黒字化

2024年2月、ドコモと「音声通信網」の相互接続について合意した。

データ通信網と音声通信網の両方を相互接続で調達することで安定した事業基盤を確保する。

携帯基地局は保有しない(設備投資が少ない)

MNOと同等のサービスを提供することのできる「ネオキャリア」の新サービスを2026年5月(予定)に開始する

携帯電話番号の取得、音声通信網及びSMS網の構築、独自SIM等の開発を進める。(従来は、ハード面で数億円規模で設備投資が必要だったが、現在はソフト面が主要なため、数千万円規模か)

ビジネスモデル

①MVNO事業による安定的な収益

モバイル通信サービス(MVNO事業)の月額課金商品 →ストックビジネス(毎月の安定的な収益)

2020年7月、「日本通信SIM」のブランドで発売した音声定額プランが好評→2021年3月期以降の収益増加

MNOや他社MVNOと比較してのコスパの高さ

②高い通信サービス品質による顧客の囲い込み

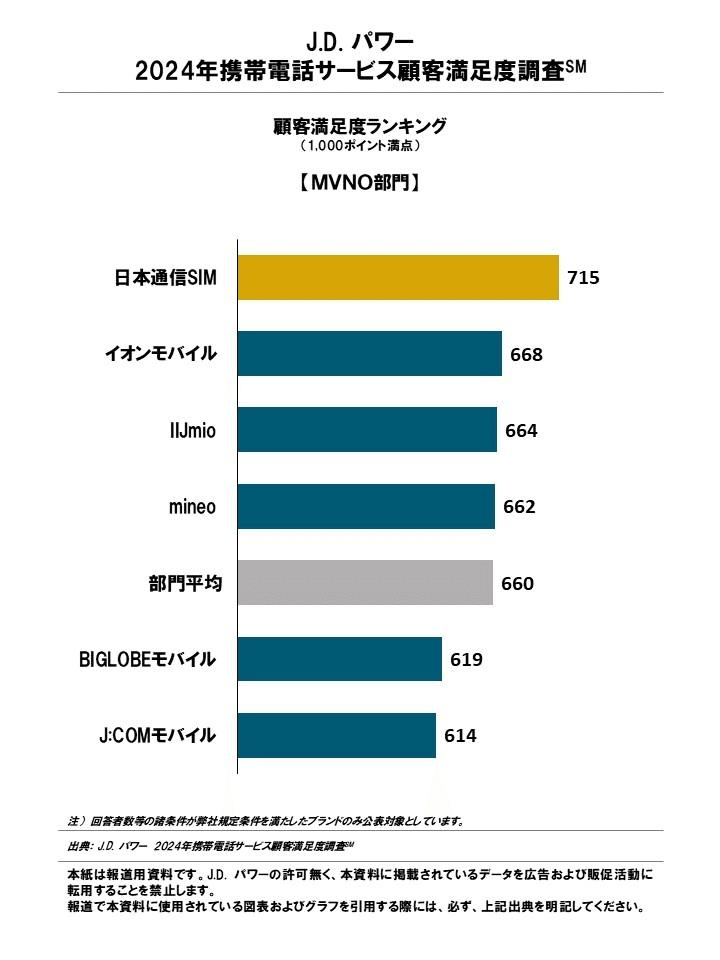

2024年携帯電話サービス顧客満足度調査「MVNO部門」において、総合満足度第1位を受賞。→顧客の囲い込み

<商品力強化>

・2022年4月、スマートフォン等に内蔵されているeSIMへの対応を開始

・2023年1月、携帯電話不正利用防止法に基づく本人確認においてマイナンバーカードに格納された電子証明書による方法を導入

・2023年5月、MNPワンストップ方式にも対応しました。

・月額基本料金を据え置いたままデータ容量を増量

解約を抑えるためには、高い通信品質と低価格を保つことで、サービスの顧客満足度を上げることが重要となる()

通信速度も高い評価を維持している。

筆者も利用しているが、昼間などの混雑時以外は、インターネットの閲覧などは、不自由なく使用できている。(帰宅後はWI-FI利用)

③中長期的な成長戦略

MVNO事業で稼いだキャッシュを成長市場へ投下

「日本通信SIM」のインターネットやテレビ、SNSの広告を利用して効果検証しながら認知度向上を進める。(約6300万円)

MNOと同等のサービスを提供することのできる「ネオキャリア」の新サービスを2026年5月に開始予定→シェア拡大

3か月で3.8万回線増加(7%増)※広告宣伝効果含まず、年間で約31%成長を見込む。

最終的に全体シェアの4%獲得を目指す。→急激なシェア拡大は避け、ドコモなどのMNO事業者からの圧力(競争)は回避したほうがよい

FPoS事業やローカル4G/5G事業に注力

FPoS事業(電子証明書)は中長期的な成長を見込む

市場環境

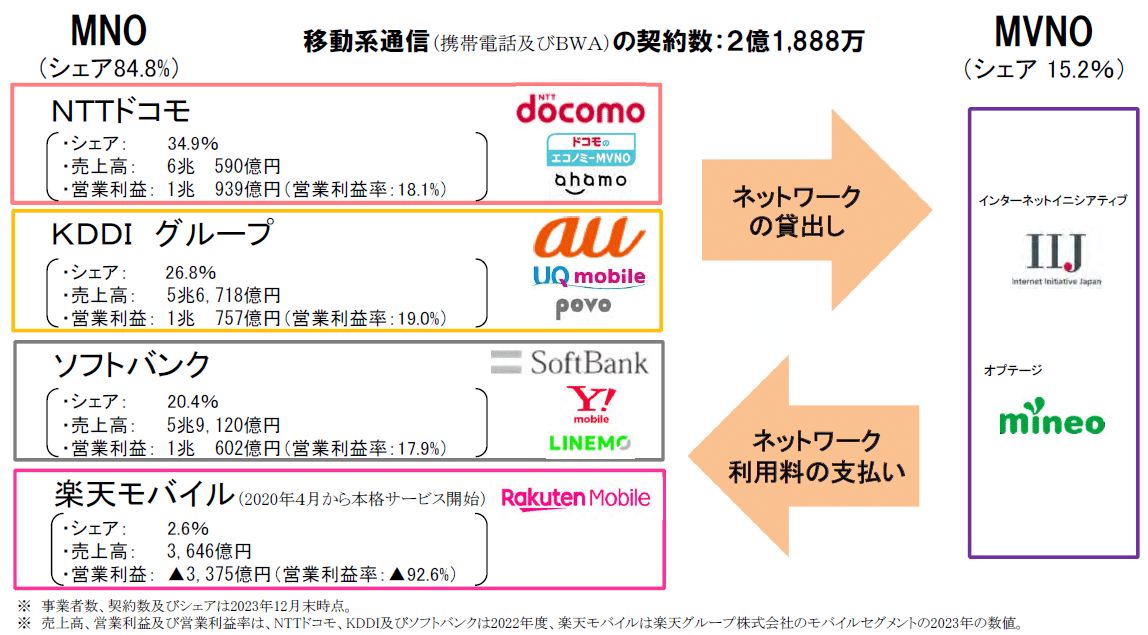

移動系通信の契約数:2億1,888万

MNOシェア 84.8%

MVNOシェア 15.2%

MVNO事業者︓1,890社

MVNO内のシェア(2024年9月)※約3400人対象の契約サービスのアンケート結果

「OCN モバイル ONE」17.0%、「mineo」14.5%、「IIJmio」13.6%

「日本通信」は6.5%

日本通信SIMは着実にシェアを拡大している

MVNOサービスの契約数比率の推移→増加傾向

グラフ中の「青色のN」が「日本通信」

同じデータ容量帯では、最低価格を維持している

リスク

通信サービスは、携帯電話事業者(NTTドコモ等)と契約に基づいて調達しているモバイル通信網等に依存する。

携帯電話事業者(NTTドコモ等)と競合が激化した場合、取引条件を変更する可能性がある。

(対策)2024年2月に「ドコモと相互接続について合意」をし、音声通話サービスの調達においても安定した事業基盤の確保に努めている。

業績推移

営業利益は本業の儲け

2022年から黒字化に転じた。

営業利益の3年平均成長率101%!

有料部分では、ROICの長期グラフやROIC×投下資本回転率(事業利回り)、EVA(経済的付加価値)、キャッシュフロー推移、株主保有割合、まとめ(投資判断のポイント)、DCF法による理論株価の算定などが閲覧することができます↓

ROIC(投下資本利益率)

ROIC=31.36%(2024年)

2022年から黒字化に伴いROICもプラスに転じ、3年間、高いROICを維持している

2021年までは、ROICと資本コストの差(spread)がマイナスとなっており、企業価値創造ができていなかった→中長期の株価下落要因

ROIC×投下資本回転率(事業利回り)

EVA(経済的付加価値)

EVA(経済的付加価値)

=(ROIC-資本コスト)×投下資本総額

株価(価格)は価値に収れんする

株価(価格)は”長期的”に企業価値(EVA=経済的付加価値)に収れんする

レーザーテックの株価とEVA(経済的付加価値)の長期グラフ(参考)

キャッシュフロー推移

2022年以降、営業キャッシュフローは右肩上がり

投資キャッシュフロー(設備投資)は同水準

フリーキャッシュフローは増加

株主保有割合

「個人」投資家が過半数以上を占める。個人は信用取引など短期で売買する投資家も多いため、今後も株価の変動は大きいと想定される。

2023年頃から外国人(個人以外)が大きく減少している。→株価下落の一因か

一方、黒字化に転じてから金融機関等の機関投資家の保有割合が増えてきている。

まとめ 注目度★★☆☆☆

2022年以降は、政府(総務省)の意向に伴い、電気通信役務料金が原価に近い価格でドコモから卸すことができるようになったため、利益を上げ黒字化することができた。

今後もコスパの高さや認知度向上により、MVNOの「日本通信SIM」が毎月定額の安定的なストック型収益が見込める。

短期的には、2026年からのネオキャリア新サービスに向けた設備投資の増加や、2025年までは広告宣伝費(販管費)の増加による営業利益の低下が、一時的に企業価値の源泉であるキャッシュフローを減少させると予想される。

中長期的には、設備投資や広告宣伝費が落ち着き、「MVNO事業」で稼いだストック型収益と、「FPoS事業(電子証明書)」の成長に伴う収益増加が見込まれる。

「MVNO事業」は携帯電話事業者(NTTドコモ等)に依存しいるビジネスのため、政府の政策(総務省の施策)に左右される要素が大きく、投資対象としては変動リスクが高い。

「FPoS事業」等の成長拡大こそが、この企業の真のビジネスの中核になり、企業が継続的に競争優位性を保つためのポイントであると考える。

株価140円(2024/10/25現在)を割っており、DCF(ディスカウントキャッシュフロー)法により算定した企業価値を大きく割り込んでいる。

これは、2021年以前が、ドコモから卸している高い電気通信役務料金から、ROICもマイナスとなっており、企業価値を大きく減少し続けていたことが一因と考えられる。

2022年以降は、他企業のシステムや設備を使用することで投下資本を抑え、顧客満足度の高いサービスを提供することで高い利益を上げることができることから、高いROICを維持し、価値を創造し続けている。

時価総額が小さく、個人投資家の保有割合が高いため、株価が本来の企業価値に収れんするのには時間を要する可能性はある。

このまま、高いROICを維持することができれば、株価も価値に収れんするので、長期的には、いずれ反転し、本来の企業価値に向かって、上昇することが期待される。

エントリー株価(参考)

理論株価:423円

エントリー株価:254円(理論株価の60%程度)

DCF(ディスカウントキャッシュフロー)法により算定

企業価値は、将来のキャッシュフロー(FCF)

FCF(予想)=営業利益(税引後)+非現金支出-運転資本の増減額-投資額

2025年は会社予想の売上高・営業利益を使用

2026年は、直近の売上等増加率等から独自予想した。

短期的には、広告宣伝費の増加による営業利益低下を見込む

2026年までは、設備投資が増加(=ネオキャリアとして新たなモバイル通信サービスの提供にかかる準備)すると仮定し、FCFを算定した

2024年有報では、設備投資計画(新設・拡充)は、640百万円となり、主に、オペレーションセンター施設、ネットワーク設備及び認証局設備となっている。

2027年以降は、FCF成長率30%、永久成長率7%、割引率9%として算定した。

注目企業の企業価値分析は随時、更新していきます。

気になった方は、いいね、フォローお願いします!

<免責事項>

有価証券への投資を勧誘することを目的としておらず、保証・約束をするものではありません。投資に関する決定はご自身でご判断ください。

いいなと思ったら応援しよう!