「幻の回」MUP 第28.5回うさぎクラス限定Live配信まとめ「本当に数千万円得する3つの魔法偏」(7600字)

こんにちは、ばっふぁろーです!!

みなさんいかがお過ごしでしょうか??さっそくですが、、

今までいくつもの記事を書いてきましたが、今回は間違いなく過去1で有益な情報です。

「数千万得する??」いや嘘つけよ...と、思ってるあなたに一言。

「税金は無知への罰金です」

今日も無知がゆえに、何千万と多くの税金を払ってる人がいます。

生きてる上で切っても切れない税金。その難しい用語、その意味と仕組みを徹底解説していきます。

しかも今回...

「MUP-LIVEで唯一アーカイブが残っていない幻の回」

MUPの手違いなのか、それとも有益すぎるが故にあえて消したのか...??

そんな限られた人しか学べなかった幻の回を、超分かりやすく、より詳しくまとめました。

5分後、みなさんの収入、税金に対する考え方が変わります。

さて、この話に入る前の前提として知っておいてもらいたい大切な考え方があります、それは、

「どんだけ稼いだかではなく、

どんだけ残したか」

とくに事業をやっている人はこの考え方は必須ですね。

いくら売り上げを上げたところで、利益が残らなければ意味がありません。

ここで問題です。

「より多く利益を残すには、どんな方法があるでしょうか?」

利益を残すには以下の方法があります。

・収入を増やす

・支出を減らす

これは簡単ですね、誰でも思いつきます。

しかし、もう1つあります。

これはほとんどの人が知らないです。

なぜなら「誰も教えてくれないから」

今回はその方法について、詳しく分かりやすく解説いたします。

それでは、さっそくまいりましょう!

◆収入と所得

さっそくですが、

あなたの、収入はいくらですか?

あなたの、所得はいくらですか?

あなたの、課税所得はいくらですか?

あなたの、可処分所得はいくらですか?

これが分からないと、はっきり言ってヤバイです。

(※十分理解できている方は「目次:1つ目の魔法」まで飛ばすことをオススメします)

ただただ国のために働いているだけで、国からすれば良い税金の鴨です。

今回で脱「鴨」しましょう。(; ・`д・´)

このよう税金関係は、わざと単語が難しくされています。

なぜなら、その方が多くの税金を国民から取れるわけです。

税金についての教育がなされないのもまったく同じ理由です。

難しい単語も、超簡単に分かりやすく説明していきます(; ・`д・´)

ではでは、さっそくですが、

以下の式を見てください。

収入とは、いわゆる額面ですね。

世間の「収入いくら?」というのは、この額面の収入のことを指します。

そして、この収入から「控除」が引かれたのが所得です。

「控除」ってなに?

出ました「控除」!!

日本の99%の人は「控除」すら分かっていない。。

だから、税金をべらぼーにもっていかれるのです。。

さぁこの控除について詳しく解説していきます。

◆控除とは

「控除」とは、

個人個人の生活環境の違いを公平に反映させるための

税金の免除額のようなもの

わかりやすく具体例を出していきます。

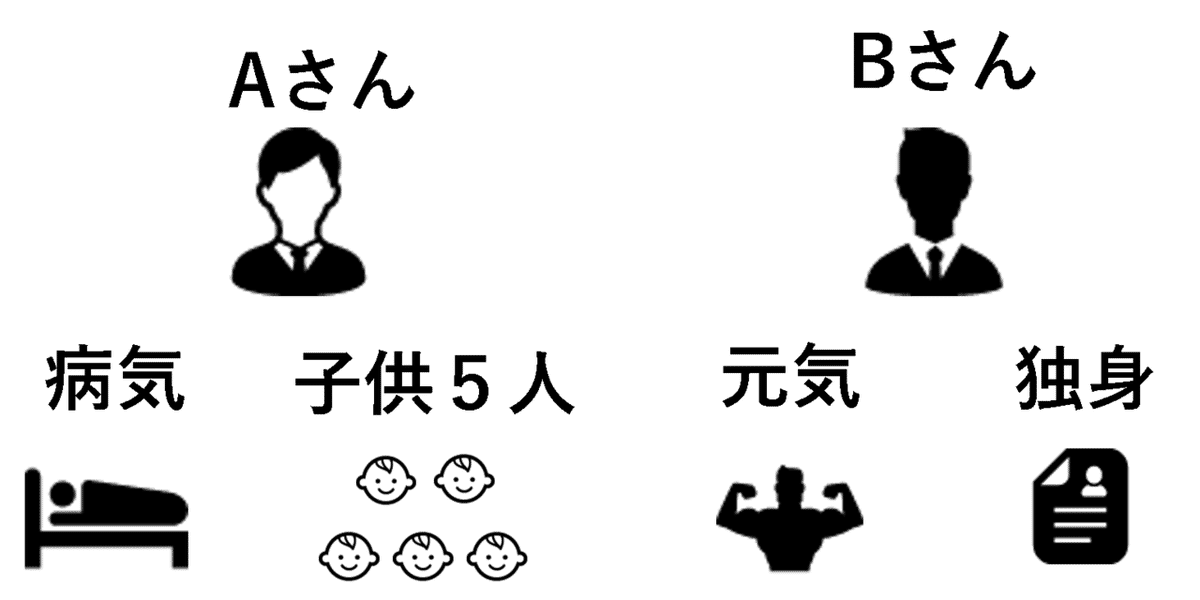

例えば、年収1000万の「Aさん」と「Bさん」がいたとします。

しかし、Aさんは病気持ちかつ子供が5人います。

それに対してBさんは独身で元気です。

この場合、AさんとBさんから同じ金額の税金で取れるでしょうか?

それはあまりにもAさんにとっては厳しい話です。そのときに、生活面を考慮して税金額を免除してくれるが「控除」です。

そして先ほどの式を見ると、

のようになり、この「所得」に対して税金がかかるのです。

つまり、控除の額が大きければ多い程、税金の対象になる金額が低くなるのです。

もう少し詳しく見ていきましょう。

まず最初に、収入に対して生活面に関係なく引かれる控除があります。

それを「給与所得控除」と呼び、以下の表での割合で控除が適用されます。(※国税庁HPより)

この式より、給与所得控除の引かれた「給与所得」がでました。

そして次に、「病気、子供、寄付」など生活面に応じて税金が免除される「所得控除」が引かれます。

ここでやっとでました!「課税所得」!

この「課税所得」に対して、「税金」がかかってくるのです!

ここで簡単に「税金」の話をしていきましょう。

税金には、

・国税

・住民税

の主に2種類あります。

それぞれの税率は図で表すと以下のようになります。

「国税」は累進課税と言い課税所得が多ければ多い程税率が高くなります。

「住民税」は固定税率で一定額にであり、住む場所によって違いが出てきます。

税率はそれぞれ、

「国税」→5~45%

「住民税」→10%

なので、合わせて「所得税」は15~55%かかります。

国税についての税率は以下の表ようになります。

(※エッサムファミリー会HPより)

しかし、これは国税のみ表で、住民税も合わせた所得税率はこれに住民税の10%も加えなければなりません。

なので、住民税もあわせて所得税率表は、

となります。

表に「控除額」があるように、ここでも最後に金額に応じて一定額の免除があります。

ですので、最終的に我々が払うべき税金額(所得税額)は

という計算で出ることになります!

やっと、払うべき税金額が分かりましたね。

しかし、あと一つ引かれるものが残ってます。。

それは、「社会保険」です( ;∀;)

社会保障の中には、「厚生年金」「医療保険」「労働保険」など様々なものがありますが、それらは合わせていくらかかるのかと言うと....

およそ14.4%です!!

上記の式で、払うべき社会保障の金額がでました。

さぁ、これで全てがそろいました!!

最後に収入から所得税と社会保険が引かれたのが、

「可処分所得」=手取り

ということになります!

お気づきだとは思いますが、「控除」は税金額を算出する時にのみ使用されます。

今までをまとめていきます。

ではここで「年収300万円のサラリーマンBさんの例」を見ていきましょう。

まずは所得税額を算出していきます。

最初は「給与所得」の計算です。 年収300万の場合、給与所得は、

以上の式と表の赤枠内より、給与所得は

300万(収入)ー 300×30%+80000円(給与所得控除) = 202万(給与所得)

給与所得は202万と計算出来ました。

次に「課税所得」の算出ですが、サラリーマンBさんは元気で独身なので、ここでは分かりやすく所得控除は0円としましょう。

202万(給与所得) ー 0円(所得控除) = 202万(課税所得)

ですので、Bさんの「課税所得」は202万となりました!

課税所得が算出されたので、ここから

・所得税

・社会保障

の算出です。

まずは所得税から。

サラリーマンBさんの課税所得は202万円ですので、所得税率は上の表の赤枠になります。ですので、

この式にのっとって

202万(課税所得)× 20%(所得税率) - 9.75万(控除) = 30.65万(所得税)

よってサラリーマンBさんの払うべき所得税は 30.65万≒31万であることが分かりました!

次に社会保障。

社会保障は簡単で、課税所得に14.4%をかければ良いので、

202万(課税所得) ー 14.4%(社会保障率) = 29.1万(社会保障)

よってサラリーマンBさんの社会保障は 29.1万≒29万であることが分かりました!

以上より、サラリーマンBさんの可処分所得(手取りは)

300万(収入) ー 31万(所得税) ー 29万(社会保障) = 242万(可処分所得)

年収300万のサラリーマンBさんの手取りが「242万」であることが分かりました!!

と、ここでようやく税金の基礎を習得出来ました。

これを理解しているだけで、「確定申告」が可能になります!

難しい用語の意味も、ばっちり間違いないです。

では、基礎の部分を踏まえた上でようやく本題に入っていきます!!

◆お金が残る3つの魔法

これからお金の残る3つの魔法を解説していきます。

まず、以下の図をご覧ください。

先ほどまで説明していた、収入から手取りまでの流れを水の流れに例えてみました。

ここで、考えていただきたいのは「サラリーマンの方々が操作できるのはどの段階か?」ということです。

当然サラリーマンは出費のみ操作可能。ですので、お金を貯めようとした場合、みんな出費を減らして節約しますね(;´・ω・)

これがほとんどの人の頭の中の考え方ですね、残業や副業で収入を増やすのも良いですが、結局は収入が増えればその分多く税金とられるので、手取りで残るのは少ししか増えません。。

ではどうすれば良いのか...?

さぁここから魔法の登場です!!

◆1つ目の魔法

1つ目の魔法はこれです。

「は?」と思うかもしれませんが、もし出費から払っていた家賃、飲食代、通信費、駐車場代、車、水道光熱費、旅費交通費、スーツや腕時計などなど、それら全て「控除」から出たとしたらどうでしょうか?つまり、

ここで具体例を見ていきましょう。

みなさんは100円のコーヒー買うのにいくら必要ですが?

当然100円。。。。本当にそうでしょうか??

100円の缶コーヒーを買うために、みなさんは125円稼いでいます。

125円-25円(税金)=100円(缶コーヒー)

しかし、これが控除から出た場合、

125円-100円(缶コーヒー)=25円 25円-5円(税金)=20円(残金)

あれ?同じ缶コーヒーを買ったのに控除からコーヒーのお金を払ったら20円余った!!

100円の缶コーヒーを買って20円余るので、実質80円。

つまり、控除から支払えば、「全てが20%OFF」になるのです!

そう、、これが控除マジック。。

今回は缶コーヒーで考えましたが、実は出費額が大きければ大きい程OFFになる%は大きくなるのです!

このように控除のところから出費することを

と言います。

それに対して、いつもみなさんが出費しているのは「可処分所得出費」となります。

ではどうやって、課税所得出費をしたらいいんでしょうか...??

病気にかかったらいいの?子供をつくったらいいの...??(;´・ω・)

そんなことはありません!!特にサラリーマンの方必見です!!

それは、、

まずサラーマンの方なら、「特定支出控除」という制度を利用する。

「特定支出控除」とは、主に8項目

1.会社と自宅の通勤費

2.転勤に伴う転居費

3.仕事に直接必要な技術や知識を得るための研修費

4.仕事に直接必要な資格取得費

5.単身赴任地と自宅を行き来する帰宅費

6.仕事に係わる図書費(書籍や雑誌など)

7.制服・事務服・作業服など勤務地で着用が必要な衣服費

8.得意先への贈答・接待の費用

↑これらについては、自分の手取りから出す必要なし!!

控除から出費することで、これらの項目に当てはまるものなら全て20%OFFになります。

もし、これらの費用が年間100万かかっていたとしたら、それだけで20万円を儲けます!!

この「特定支出控除」についての詳しい規定等は国税庁のこちらのページをご覧ください。

「だけども、この8項目以外にも控除から出したい!!」

そんな夢をかなえることはできるんでしょうか...??

実は、可能なんです。。

ではどうしたら良いのか??

それは、

「個人事業主になる」

個人事業主と聞いて、は?と思うかもしれませんが、要は自分で会社を立ち上げ、いままで出費から出していたものを全て「経費」にしてしまえばの良いです。

そんなことしていいの....???(;´・ω・)

と思うのもかもしれませんが、それが出来ちゃうんですね。。

会社を立ち上げる時には、登記の登録が必要になります。その登記の中に、会社の事業内容を書く「定款」というのがあります。

この定款ですが、ポイントは1つ

「とにかく事業内容をいっぱい書く」

とにかく定款に事業内容いっぱい書きましょう。そすうると何が起こるか?

「全て経費で落とせるようになる」

え??どういうこと??(;´・ω・)

たとえば、定款に「ジム経営」と書けば、月々のジムの利用費用は「競合他社の視察」となって「経費」で落とせます。

また「パーソナルトレーニング」と書けば、自分の体作りも大切な仕事の一環になります。そうすると、どうなるか??

日々の食費も当然、経費計上になります。

他にも会食であれば、クライントに獲得への接待としても計上できますし、腕時計だって車だって業務には必要ですよね??

こんなことが許されていいのか!?(; ・`д・´)

違法じゃないのか!?

当然、違法はしてません。これはただ単に、知らないからやっていないだけのことです。国はこのようなことは一切教えてはくれません。

「税金は無知への罰金」

知ったもん勝ちの世界です。詳しい経費計上や、申告のやり方について気になる方はこちらの記事をご覧ください。

まだまだこんな所で終わりません、

これで終了だと数十、数百の得で終わりですね。

しかし今回のテーマは「数千万の得」です。

残り2つの最強の魔法を紹介していきます!

◆2つ目の魔法

2つめのお金を残す魔法はずばり、

簡単に言うと、稼いだお金を誰かと分ければよいのです。

では、この所得分散でどれほどお金が残るようになるのか見ていきましょう!

所得税は課税所得が高ければ高い程、その額も上がっていくというのは先ほど確認しました。

では、年収1000万の人が所得分散しない場合と、した場合でどれほど違いが出てくるか見ていきましょう。

「年収1000万、所得分散なしの場合」

この場合、かかる税金は202万となりますね。

では、所得分散するとどうなるか見ていきましょう。

「年収1000万、所得分散ありの場合」

2人合わせて128万だと!?!?

つまり、所得分散をするだけで...

年収は変化しないのに、74万円ゲットです!(; ・`д・´)

逆に所得分散をしない年収1000万の人は、毎年70万近くを損しているのです。。

しかも、この所得分散、夫婦だけ可能なのか?

そんなことはありません。

彼氏、彼女でも、友達でも所得分散はできます、同居していなくても大丈夫です。(※お財布を一緒にしなければ)

個人事業主の場合、「配偶者に給与として割り当てるのが面倒」という理由で所得分散をしていない人がいますが、どのくらい損してるいるか分かっていないのでしょう...(;´・ω・)

そんな中この所得分散の話を聞いて、こう思っている人がいるのではないでしょうか?

「俺はサラリーマンだから、個人事業主とかにはなれないな~」

ん、ちょっと待ってください!!

「副業」というのをお忘れではないでしょうか??

「副業」=「個人事業主」として、この所得分散や、1つ目の魔法である課税所得出費が可能です。ですので、、

「個人事業主」または「法人」を立ててください!

経営者になって初めてお金のジャグジをコントロールできるようになり、

大きな「差」を生みます。

これは何度も言いますが「知っている人しかできない」

税金は無知へ罰金です。

「個人事業主」または「法人」になると、さらに3つ目の魔法が使えるようになります。

え?まだまだ残せるの!?

そうなんです...!!これでもかと言うぐらいに残す方法があります...

では最後の3つ目の魔法に参りましょう。

◆3つ目の魔法

最後の魔法、それは、

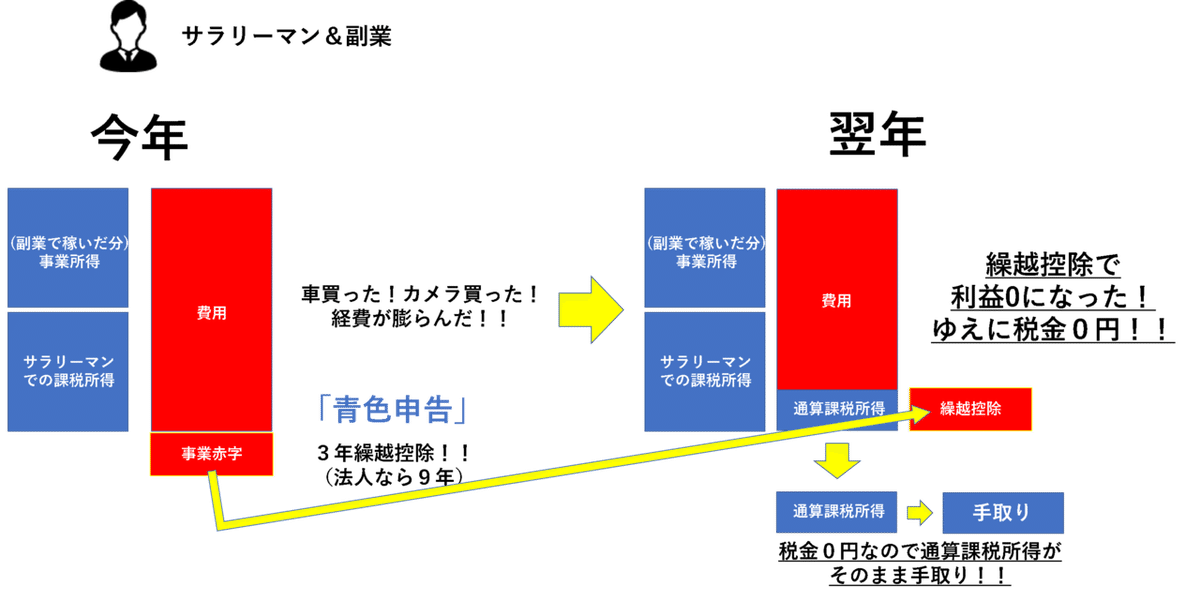

普段はサラリーマンで、副業で個人事業やってるよ~って人は特に特に必見です。

損益通算とは簡単には、サラリーマンでもらった給料と、自分の副業の収入を合わせてカウントすることです。

どういうことか、以下の図で説明していきます。

副業をするのであれば、1つ目の魔法である課税所得出費が使えるので、全品20%オフになります。そして、経費が膨らんで、副業で稼いだ事業収入分も超えてしまった!!するとどうでしょうか??

副業の経費を損益通算することによって通算課税所得が減ります!それによって払う税金の量をぐーんと抑えることができるのです。。。

つまり、

もう最高の状態ですね。。むしろ怖いぐらい。。(; ・`д・´)

生活費やら飲み会代を経費としてだせるだけでなく、払う税金も少ない!!損益通算をしっかりやって確定申告するだけで、数百、数千、下手したら数億円変わってきます。

また、損益通算に関してこれだけではないです!!

「もし経費増えて、通算課税所得すらも赤字になったら」どうなるでしょうか??

なんと、その赤字分を個人事業主なら3年、法人なら9年まで繰越控除することができます!!それを「青色申告」と呼びます。

ん、ちょっと良く意味が分からない.....

大丈夫です、上の図を詳しく解説していきます!

今年分の損益通算について、車やカメラなど大きな買い物をして経費が膨らんで赤字が出たとします。

当然ですが、今年分は全体で赤字が出ているので、今年分で払うべき税金は「0円」になります。

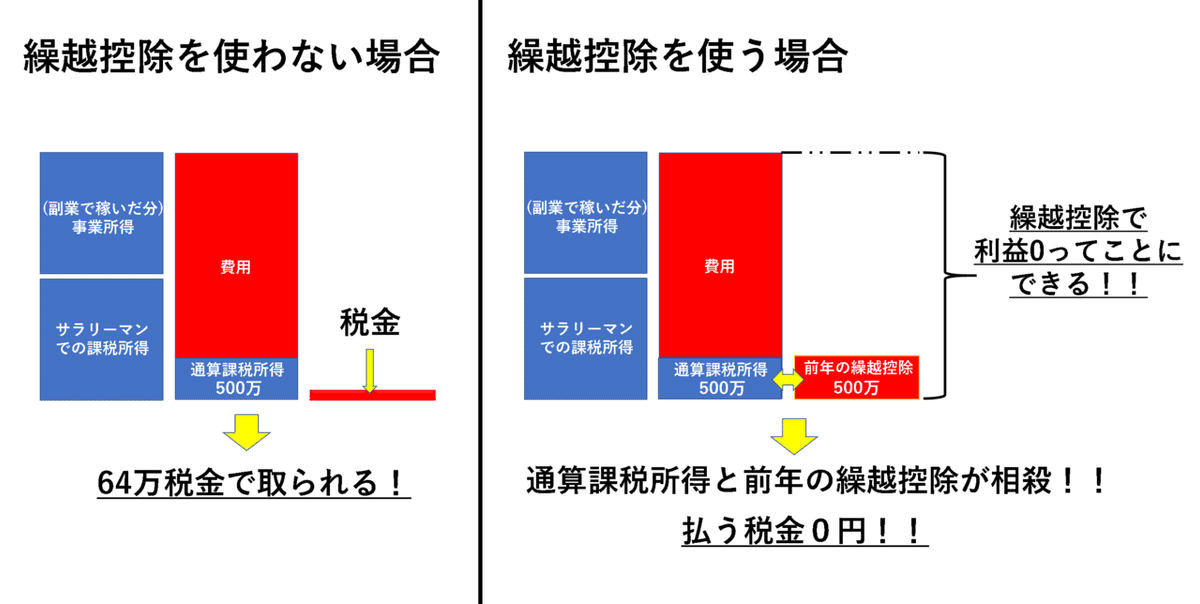

その赤字分が仮に「500万」だったとします。

その赤字分のことを「繰越控除」と呼びます。

文字通り、この赤字の分(500万)を翌年以降「控除」として使えるというのが「繰越控除」です。そしてその控除として使える期限が、個人事業主なら3年、法人なら9年ということです。

もっと簡単に言うと、「この赤字の500万円分だけの税金の対象である課税所得を免除してあげるよ~」ということです!

図で説明していきます。

翌年、損益通算で500万円の利益が出たとします。

普通ならば、その500万円に税金がかかり、64万円が税金として取られます。。

しかし、繰越控除の500万があるとどうなるか??

500万の利益が出ても、500万の繰越控除で利益は0円でしたー!!

ってことにできます。

そして、利益が0円なら当然払うべき税金は...「0円」!!

これを知らない人が世の中たくさんいるのです。この制度があるのに、しらないから何十、何百、何千万の税金を払う..。何度も言いますが、

「税金は本当に無知への罪です」

ちなみち、繰越控除は個人事業主なら3年、法人なら9年まで繰越可能なので、今回であれば500万円の繰越控除を200万・200万・100万という様に分割して使うことが可能です。

これによって、税金のかかる「%」を上手にコントロールできれば、払う金額も数十、数百変わってきます!!

余談ではありますが、経費をかさましする方法として「減価償却」という方法もありますので、気になる方は自分が読んで一番分かりやすかったビジドラさんの記事をご覧ください。

◆3つの魔法まとめ

1つ目の魔法:課税所得出費

2つ目の魔法:所得分散

3つ目の魔法:損益通算

ぜひみなさん、個人事業主を作っていますぐ税金をコントロールしましょう。何度も何度も何度も言いますが....

「税金は無知への罰金!!」

知ってる者しかこの節税はできません。そういう世の中です。

ぜひ、アウトプットとして、自分自身でチャレンジしてみてくだい!

とても長い記事でしたが、最後まで読んでいただき本当にありがとうございましたm(__)m

感想、コメントお待ちしております!!

それでは、また。