欧州のベンチャー資金、2024年には450億ドルに減少、Atomicoが発表

2024年の欧州ハイテク企業の資金調達は450億ドルと安定しているが、2023年比で減少し、厳しい状況が続く。IPOやM&Aは低迷し、負債による資金調達が増加。資金調達ラウンド規模は回復傾向だが、間隔は長期化。AI分野は依然として注目を集めるが、米国との差は大きい。バリュエーションは回復しつつあるが、欧州は米国より低水準。市場の信頼感は低下し、創業者・投資家の先行き不安が高まっている。

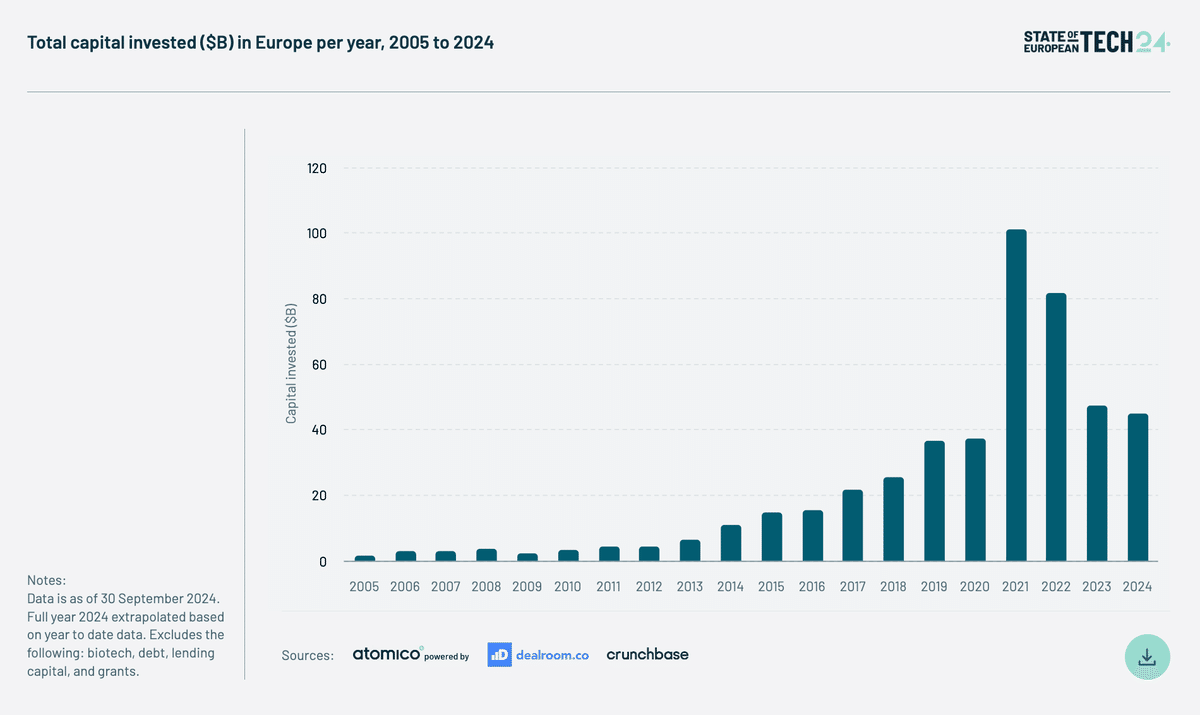

最新の「State of European Tech( 欧州ハイテク企業の現状 )」レポートによると、2023年に激減した欧州のハイテク企業への資金調達は、2024年には安定しているように見えるが、この先も厳しい状況が続くことが示唆されている。

欧州のVC会社Atomico(アトミコ)が毎年行っているこの調査では、この地域の新興企業が今年450億ドルを調達する勢いであることが指摘されている。2023年の50%減には程遠いが、それでも1年前と比べると20億ドルの減少である。。同社は当初2023年を450億ドルと予測していたが、その後2023年を470億ドルに上方修正した。

パンデミック後のシナリオでは、2023年の落ち込みは単に 「通常の 」成長曲線に戻っただけとされていたため、今年の落ち込みはわずかではあるが注目に値する。

つまり、資金調達やその他のハイテク市場の指標は、追跡されている限り、着実に上昇している。2021年と2022年は異常値であり、パンデミック(世界的大流行)の間に多くの人々が家庭や職場でクラウド、モバイル、その他のデジタル・サービスを利用し、何千もの企業や投資家がこの機会を逃すまいと殺到した結果である。しかし、2022年末には、「新常態」がここに留まるものではないことは明らかだった。そこで、事態は「古い正常」に落ち着き、再び軌道に乗った。

しかし、2024年の数字が示すように、我々はもう一度すべてを考え直す必要があるかもしれない。

アトミコは過去10年間、毎年このようなレポートを作成してきた。

ヨーロッパのテック・エコシステムが爆発的に成長したことは否定できない: アトミコによると、現在この地域には「アーリーステージ」に分類されるテック企業が35,000社、後期段階の企業が3,400社、評価額が10億ドルを超える企業が358社あるという。アーリーステージのスタートアップが7,800社、レイトステージのスタートアップが450社、評価額10億ドル以上のハイテク企業がわずか72社だった2015年と比較してみよう。

とはいえ、現在の課題や、地政学的・経済的不安(AIのブームという輝かしい話にもかかわらず)がいかに市場の重荷になり続けているかについての兆候など、悲観的な読み物も多い。

以下はその一部である:

エグジットは崖から落ちた

この表は、報告書の中でも特に厳しいものであり、最終的にアーリーステージのハイテク企業に波及する流動性プレッシャーの一端を浮き彫りにしている。

端的に言えば、欧州のハイテク企業では現在、M&AやIPOが相対的に存在しない。S&Pキャピタルの数字によれば、11月中旬に報告書が発表された時点で、今年のIPOはわずか30億ドル、M&Aは100億ドルに過ぎなかった。これらは、全体的な傾向からすると大きな落ち込みであり、そうでなければ、どちらも着実に上昇し、「常に年間500億ドルのしきい値を超えていた」。

とはいえ、1年に1件だけ大きな取引が行われることもある。例えば、2023年のARMのIPOは650億ドルで、IPO総額の92%を占めた。そして明らかに、このIPOは、多くの人が期待していたような、より活発な活動を開始させるようなノックオン効果はなかった。

アトミコによれば、取引件数は過去10年間で最低の水準にある。

負債は増加している

予想されるように、特に成長ラウンドを調達する新興企業にとって、デット・ファイナンスが資金ギャップを埋めている。今年これまでのところ、デット・ファイナンスはVC投資全体の14%を占め、その総額は約47億ドルにのぼる。

ディールルームが発表した数字によれば、これは昨年に比べて大きな伸びである: 2023年には、負債による資金調達はわずか26億ドルに過ぎず、VC投資全体の5.5%を占めた。有利子負債は、企業が強い財務状況にあり、成長のための資金調達のために株式を手放したくない場合に調達される。一方、エクイティよりも簡単に調達できることが多いデットは、エクイティ・ラウンドの獲得が難しいため、ピックアップされることもある。

そのため、負債に関する大きな疑問は相変わらず残っている:負債を積み上げる企業はすべて、間違いなく返済を履行するのだろうか?

平均ラウンド規模は改善した

昨年、欧州ではシリーズAからDまでのすべての資金調達ステージの平均規模が減少し、シードステージのラウンドだけが増加を続けた。

しかし、この地域の資金調達ラウンド数が全体的に減少する中、取引を成立させている新興企業は、平均してより多くの資金を調達している。シリーズAラウンドの平均は1,060万ドル(2023年:930万ドル)、シリーズBは2,540万ドル(2023年:2,130万ドル)、シリーズCは5,500万ドル(2023年:4,300万ドル)となっている。

米国は、全体的なラウンド規模では引き続き欧州を上回っている。

しかし、ラウンドが短期間で連続して調達されることは期待できない。

アトミコによると、24ヶ月以内に資金調達を行う新興企業の数は平均で20%減少している。また、同社が「圧縮された」と呼ぶ15ヶ月以下の期間でシリーズAからシリーズBに移行する企業も長くなっており、2024年にこの期間でシリーズBを調達したのはわずか16%であった。

下の表でわかるように、今年のラウンド数は一昨年を下回っている。

AIは引き続き先頭を走る

2023年と同様、人工知能が引き続き話題を独占している。アトミコは、決算説明会におけるAIに関する言及の急増を示すグラフで、これを明らかにしている。

これは、民間企業の間で強いテーマとなっている。Wayve (ウェイヴ)、Helsing (ヘルシング)、Mistral (ミストラル)、Poolside (プールサイド)、DeepL (ディープエル)、その他多くの企業の間で、AIスタートアップは、今年ヨーロッパで最も大きなベンチャー企業との取引で、全部で110億ドルを調達している企業群をリードしている。

それでも、アトミコは、「ヨーロッパは、AIの資金調達という点で、米国との差を縮めるには長い道のりがある」と指摘する。OpenAI(オープンAI)のような大規模な企業ラウンドのおかげで、米国は今年AI企業に470億ドルを投資したことになる。

アトミコによると、イギリスは(ウェイヴがヨーロッパで今年最大の資金調達をしたおかげもあるが、単に多くの企業がより多くのステージでより多くのラウンドを調達しているためでもある)現在、この地域でAI資金調達の最大の市場である。

バリュエーションは改善している

2023年にスタートアップのバリュエーションが「底打ち」した後、アトミコはバリュエーションが再び上昇し、公開市場での活動がゆっくりと戻ってくるのに遅れていると見ている。その一部は、AIのような特定の分野で特定の企業によって調達された大規模なラウンドによるものである可能性が高い。

より一般的には、創業者は初期段階での大規模なラウンドでの希薄化に寛容であり、それが高いバリュエーションとして表れているようだ。アトミコによれば、後期ステージで資金調達を行う新興企業は、初期の高揚感を取り戻し、ダウンラウンドで資金調達を行っている。

アトミコによれば、ヨーロッパのスタートアップはアメリカのスタートアップよりも引き続きバリュエーションが低く、平均で29%から52%低い。

下のグラフは、シリーズCをグラフ化したもので、アメリカの新興企業の平均評価額が2億1800万ドルであるのに対し、ヨーロッパの新興企業は1億5500万ドルである。

しかし、感情はそうではない

信頼感が市場の健全性を示す強力な指標であるとすれば、動機付けを行う企業にとっては前途多難かもしれない。

アトミコは毎年、創業者や投資家を対象に、1年前と比較して市場の状況をどう感じているかを尋ねている。

創業者と投資家が現在の市場をどのように見ているかを率直に評価したところ、12ヶ月前よりも自信がなくなっていると答えた割合は、それぞれ40%と26%で、過去最高となった。

↓ Source Link