株価はランダムなのか? その1

NISAとかよく分からないし、金融商品の説明をされても理解が追い付かない。株に興味はないけれど、株価の性質のようなものをド素人なりに考えてみる。

前提として株価はランダムに動くとする。動く単位としては1円上がる・下がるといった額ではなく率で考える。これは投資家としては1%上がる・下がるとした方が自然だし、ランダムに動いても株価はマイナスになることがないので実態に近いと思われるため。

*以下は投資を目的とした話ではありません

二項分布

率で考えるため、株価をsとして対数をとった変数をxとする。

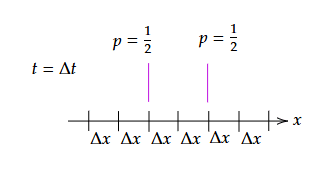

株価を仮想的な粒子として、最初に時刻t=0である位置(株価の初期値の対数)にいるとする。pを確率密度とし、t=0では初期位置にいる確率は1である。

粒子はΔxの間隔で並んだ格子の上のみ移動し、1回の移動で右隣(上がる)または左隣(下がる)に確率1/2で移動する。移動の時間間隔をΔtとする。t=Δtでは最初の位置の隣の位置に左右各々1/2の確率でいることになる。

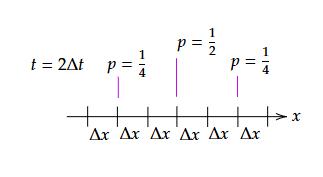

さらに時間がΔt進み、t=2Δtでは以下のようになる。

t=3Δ以降も同様の操作。二項分布になる。

拡散方程式

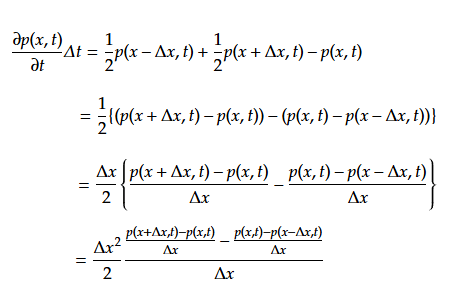

一般化してpは位置と時間の確率密度関数で以下のように表せる。

左辺を一次までテイラー展開する。

(3)を(2)に代入する。

両辺Δtで割る。

少々強引だがΔx→0、Δt→0として

同様に

であるので、 (5)は

となる。Dを拡散係数とする拡散方程式になった。

その2に続く