「資本コストや株価を意識した経営の実現に向けた対応」開示の好事例② - キャッシュアロケーション

キャッシュアロケーションの開示の好事例

今回は開示の好事例の第2回目になります。

キャッシュアロケーションです。キャッシュアロケーションと言う言葉は、最近、企業の中期経営計画で使用されることが多いかと思います。キャッシュフローをどのように配分するかということです。中期経営計画の期間でいいますと、当該期間にどの程度のキャッシュインを想定しており、それをどのようにキャッシュアウトするか、その使途を示すということです。

今回も東証の事例集からいくつか好事例を紹介いたします。

まずは、あすか製薬ホールディングス の開示例です。

キャッシュインについて、中計期間に営業キャッシュフロー、政策保有株式の売却によるキャッシュフロー、資金調達によるキャッシュフローがどの程度あり、それをどう配分するか(キャッシュアウト)が記載されています。これに対して、1年間の実績が開示されています。

次は大林組の開示例になります。

キャッシュインについて、営業利益に減価償却費を加えているほか、政策保有株式の売却のほか、外部調達資金を加えています。減価償却費は現金支出を伴わないため営業利益に足し戻しています。投資キャッシュフローの内容を示している点が特徴です。

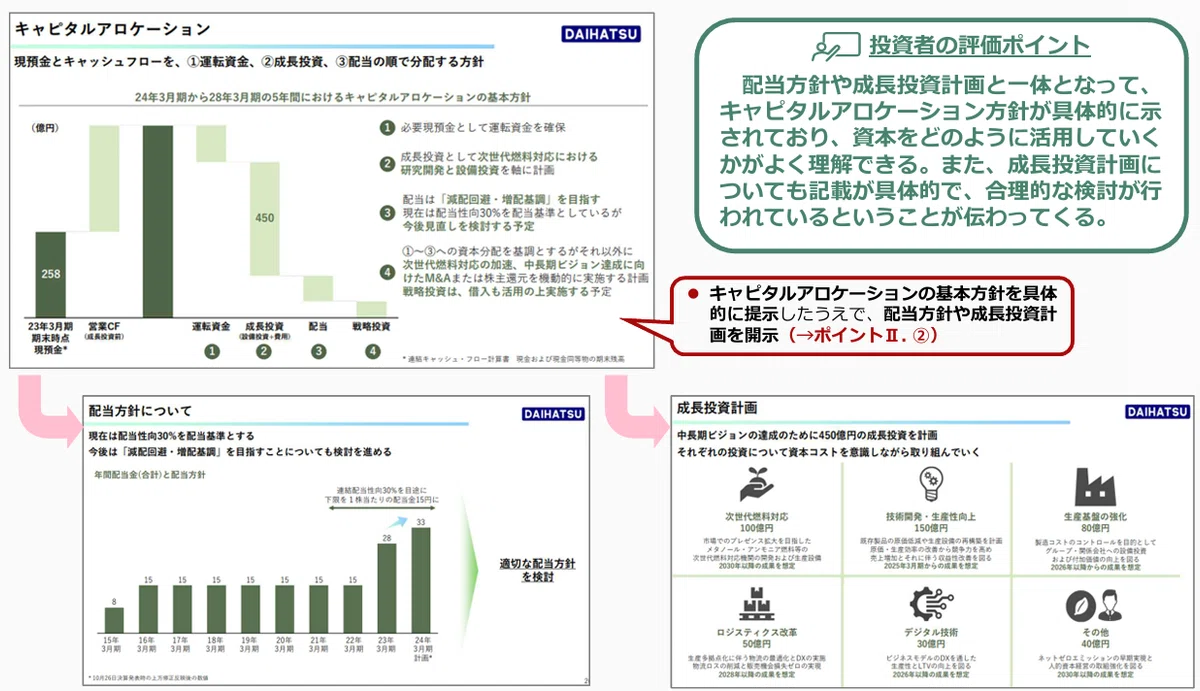

次はダイハツディーゼルの開示例です。

成長投資計画について具体的に右下に開示されています。

ポイントはキャッシュアウトの具体性

キャッシュアロケーションとなると自社株買いや配当など株主還元に目がいきがちです。現金の潤沢な企業であれば投資家は株主還元を志向していると企業は思ってしまう傾向もその背景にあります。

けど、中長期の投資家は株主還元にのみ期待しているわけではありません。企業は成長のために稼いだお金を設備投資、研究開発活動等に使うことが必要です。キャシュアウトとして具体的に示すことが出来れば、投資家も株主還元が少なくても納得すると思います。

問題なのは具体性が欠けているケースです。単にキャッシュアウトとして「M&A」「人材投資」「DX投資」という言葉だけを記載している企業の中計を目にします。けど、これですと投資家からすると「???」となってしまいます。

M&Aであればどういう分野でM&Aを検討していくのか、人材投資であればどういう人材の育成・獲得を考えているのかなど一歩踏み込んだ説明が必要になります。これが曖昧なままですと、結局、配分の内容が投資家は分からず株主に還元せよということになるのです。

全てを開示することは難しいところもあると思いますが、その場合には対話でより詳しく説明するということが必要になります。