CFP学習ノート 不動産運用設計編

まずはじめに

転職してからもCFP合格を目指して勉強中。今回は合格した不動産運用設計で学ぶことの中でも特に生活の中でも役立つことや知っておきたい、テストでもよく出る要点をNOTEにまとめていきたいと思います。CFP試験をこれから受ける人の参考にもなるかもしれませんが、あくまで自身が覚えておきたいを重視してピックアップしておりますし、年々法律が変わっておりますので間違っているところもあるかもしれません。ご了承ください。ちなみに学習及び合格した年は2022年です。

第1章 不動産の価格と鑑定評価

公的価格の種類

公示価格

国土交通省が所管しているすべての価格の基本となる価格で、 毎年1月1日を評価時点とする。

基本的に都市計画区域内を調査対象としている。

基準値標準価格

都道府県が所管している価格で、公示価格と同じ価額となる。

公示価格と違い都市計画区域外も調査対象としており、公示価格の穴を埋める役割があり、公示価格から半年遅れの毎年7月1日を評価時点とする

相続税路線価

国税の相続税や贈与税の財産評価の基礎となるので国税庁が所管しており、公示価格の80%となる。

毎年1月1日を評価時点とするのは公示価格と同じ。

固定資産税評価額

地方税の固定資産税、都市計画税、不動産取得税、登録免許税の課税標準の基礎なので市町村が所管しており、公示価格の70%となる。

前年1月1日を評価時点としており、相続税路線価と比べると影響度が低いので3年に一度だけ評価替え。

不動産鑑定評価の手法と特徴

原価法

対象不動産の建設などに要する費用性に着目して、再調達原価を求め、この再調達原価について減価修正を行い対象不動産の試算価額を求める手法。

取引事例比較法

多数の取引事例を収集して適切な事例の選定を行い、その価額に必要な補正と修正を行い、地域要因や個別的要因の比較を行って、対象不動産の試算価格を求める手法である。これにより求められた価格を比準価格という。

収益還元法

対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより試算価格を求める手法。主に賃貸用や事業用不動産の価格を求める場合において特に有効。1期間の純収益を還元利回りによって還元する直接還元法と連続する複数の期間に発生する純収益及び復帰価格(転売価格)を現在価値に割引き合計するDCF法がある。

直接還元法

対象不動産を賃貸することにより得られる一期間の収益から、必要経費を控除して求めた純収益を還元利回りで還元して対象不動産の価格を求める。DCF法の復帰価格(転売価格)の算定にも使う。

還元利回りとは、一期間の純収益が対象不動産の価格の何%に当たるというものである。

$$

直接還元法による収益価格=\text{\(\frac {一期間の純収益} {還元利回り} \)}

$$

DCF法(よく試験で計算問題でるやつ)

毎期の純収益を現在価値に割り戻した総和と直接還元法で求められる復帰価格(転売価格)を現在価値に割り戻したものを合算して求める。

割引率とは毎期の純収益や復帰価格を現在価値に割り戻すための利率で投資家が対象不動産に対して期待する純収益ともいえる。これから複利現価率を求める。

$$

複利現価率=\text{\(\frac {1}{(1+割引率)^n} \)}

$$

$$

\displaystyle\sum_{k=1}^n \text{\(\frac {毎期の純収益} {(1+割引率)^k} \)} + \text{\(\frac {復帰価格} {(1+割引率)^n} \)}

$$

n:保有期間の最終期間 k:保有期間の各期間 Σ:総和

第2章 不動産の権利と調査

登記記録の構成

登記記録は、表示に関する登記を記録する表題部と、権利に関する登記を記録する権利部で構成される。

権利部は、所有権に関する事項を記録する甲区と、抵当権・貸借権等に関する事項を記録する乙区がある。

埋め立て等により新たに土地が生じた場合や建物を新築した場合には、一カ月以内に表題登記を申請しなければならない。権利表記は任意。

権利表記は任意だが、登記をしなければ自身の権利を第三者に対抗することができない。(対抗力)

登記には公信力がない。登記を信用して無権利者と取引を行っても、その取引の法的な効力は保証されない。

筆界と境界

筆界の特定とは、一筆の土地およびこれに隣接する他の土地について、筆界の現地における位置を特定することをいう。新たに筆界を決めるわけではない。外部専門家である筆界調査委員の意見を踏まえて、筆界の位置を特定する制度が筆界特定制度である。

所有権と境界と筆界は一致することも多いが、一致しない場合もある。境界は隣り合う土地の所有者が立ち合いで境界を決めて両者署名入りの境界確認書を作成することにより決まるので変わるが、筆界を変えることはできない。

建物の構造と特徴

耐震構造種類

耐震構造

建物自体を壊れにくく頑丈にした構造

免震構造

建物と地盤の間に免震装置をつけて基礎から下だけが大きく揺れ、建物自体の揺れを最小限にする構造

制震構造

建物内部に特別な装置を組み込み、振動エネルギーを吸収して揺れを制御する構造

第3章 不動産の賃貸借

賃貸借契約時に授受される金銭

権利金

店舗等の賃貸借契約締結の際に賃借人が賃貸人に交付する金銭で、契約終了時に返還されないものとして合意される。

敷金

賃料の不払いや建物損傷の補修費用などを担保するため契約締結の際に賃借人が賃貸人に交付する金銭で、残額は返還される。

借地権およびその契約

普通借地権

存続期間30年以上。定めがない場合は30年。初更新は20年。次以降は10年。

建物がある場合は原則として更新できる。

権利消滅時に時価で建物の買取請求ができる。

一般定期借地権

存続期間50年以上。

契約は公正証書等の書面による。

更新や再築による延長は無しで建物買取請求排除の特約をする。

事業用定期借地権等

存続期間、長期型は30年以上50年未満、短期型は10年以上30年未満

事業用に限られ、居住用は社宅等であっても一部が居住用でも不可。

契約は公正証書等の書面による。

長期型では更新、買取請求、再築の場合の延長、すべてしない特約をする。短期型ではそれら全部なし。

建物譲渡特約付借地権

存続期間は30年以上。

建物譲渡して更新はなし。再築した場合の延長もなし。

借家権およびその契約

建物賃貸借(普通借家権)

定期建物賃貸借(定期借家権)

存続期間・・・

普通借家権では一年以上上限なし。それ未満は定めのないものとみなされる。

定期借家権では制限なし。

更新・・・

普通借家権ではできる。定期借家権ではできない。

契約方法 ・・・

普通借家権は制限なし、定期借家権は公正証書等の書面による。

賃料増減の特約・・・

普通借家権では、増額しない旨の特約は有効だが、減額しない旨の特約は無効。定期借家権はどちらも有効。

第4章 不動産取引と宅地建物取引業

意思の不存在(あんまりテストにはでてないかも)

心裡留保

うそや冗談のように表意者が本心(真意)でないことを知りながらした意思表示をいう。

この場合の契約は原則有効だが、相手側がその意思表示が表意者の真意でないことを知り、または知ることができたときは無効を主張できる。それでも善意の第3者には無効を主張することができなくつまり有効となる。

虚偽表示

表意者が相手方と通謀してなした虚偽の意思表示

相手方と共謀してうその意思表示をした契約は無効だが、善意の第3者には対抗できない。

錯誤

表意者が無意識的に意思表示を誤り、表示したことと真意が食い違っていることをいう。上記2種は意識的に意思表示を誤っているのでそれが違う。

錯誤が認められる意思表示は取り消すことができるが、簡単に気付けるような食い違いの取り消しまではできない。

この取り消しは相手方が錯誤であったことを知り、もしくは重過失により知らなかった場合、または相手方が表意者と同一の錯誤に陥っていた場合は対抗できる。しかし善意無過失の第3者には対抗できない。

瑕疵ある意思表示

詐欺

他人にだまされていることを知らず無意識に意思が不存在となる錯誤に陥ってした意思表示。

だまされてした契約は取り消せる。ただし、善意無過失の第三者には対抗できない。

強迫

強迫による意思表示とは、他人の強迫行為により、一時的に自由意思を奪われて表意者がなした意思表示をいう。

強迫されていた契約は取り消すことができる。第3者にも対抗できる。

保証契約

保証人に認められている主な権利

催告の抗弁権・・保証人が履行の請求を受けた場合に「まず主たる債務者に請求せよ」と主張する権利。(テストよくでる)

求償権・・保証人が債務を弁済して肩代わりした場合、債務者に対して求償できる。

連帯保証

通常の保証と異なり、二次的に履行の義務を生じるという性質はなく、保証人が主たる債務者と連帯して債務を負担する保証をいう。催告の抗弁権がなく、債権者はいきなり連帯保証人の財産を強制執行することも可能である。求償権はある。

宅地建物取引業

宅地・建物を自ら売買・交換することを業として行うもの

宅地・建物の売買・交換・貸借の代理を業として行うもの

宅地・建物の売買・交換・貸借の媒介を業として行うもの

媒介契約

クーリングオフ

物件を購入する人が冷静に判断できないような特異な場所で契約の締結をした場合は申し込みを撤回でき、または契約を解除することができる。

クーリングオフできないケース

クーリングオフができることや方法を書面で告げられた日から起算して8日間経過した場合

宅地建物取引業者の事務所及び継続的に業務を行うことができる施設(モデルルームなど)で契約した場合

買主の申し出で自宅・勤務先で契約した場合

宅地建物の引き渡しを受け、かつ代金全額を支払った場合

買い受けの申し込みを事務所で行い、売買契約は事務所以外でした場合

不動産広告

新築の表示・・建築後1年未満かつ居住の用に供されたことのない物件

利便施設の表示・・スーパーなどの商業施設は、現に利用できるものを物件までの道路距離を明示して表示することとされている。まだ工事中の場合でも将来確実に利用できるものは整備予定時期を明示して広告に表示することができる。

徒歩時間の表示・・道路距離80mを1分として示し、1分未満の端数は1分に切り上げる。道路距離だけで表示することは認められていない。

写真・・取引するものの写真を用いること。未完成の場合所定要件下で他の建物の写真を使用できる。完成予想図を用いることもできる。

セットバック・・セットバックを要する部分を含む土地については、その旨を表示し、セットバック部分がおおむね10%以上である場合は、併せてその面積を明示しなければならない。

マンションの場合・・管理費と修繕積立金は区別して表示する。金額はいずれも月額で表示する。

建築条件付き土地の表示・・取引の対象が建築条件付き土地であることを表示しなければならない。広告に表示された設計プランはあくまで参考の一例であって、採用するかは購入者の自由な判断に委ねられていること、当該プランに係る代金・費用の内容と金額は表示しなければならない。

手付金

実務上は売買代金の1割程度の手付金が交付されている。宅建業者が売主で、買主がそうでない場合は上限2割。

手付解除

買主は手付金を放棄することにより、売主は手付金を倍額返金することによりそれぞれ契約解除することができる。

建物の面積

一戸建てなどの場合・・建物の登記記録の床面積は、「壁・柱の中心線で囲んだ面積(壁芯面積)」で表示される。

マンションなどの場合・・建物の専有部分の床面積は「壁・柱の内側線で囲んだ面積(内法面積)」で登記され、分譲広告においては「壁芯面積」で表示されている。

契約不適合責任

目的物に瑕疵があったときに買主は売主に4つの権利を請求することができる。

追完請求・・物件が契約内容に適合しないものであるときは、修補や履行の追完を請求できる。

代金減額請求・・追完請求に応じてくれないときは不具合の程度に応じて代金減額請求ができる。

損害賠償請求

契約の解除

契約不適合を知った時から1年以内に通知する必要がある。通知後でも知った時から5年、もしくは引き渡しなど権利行使ができるときから10年が経過すると時効により消滅する。

契約不適合責任は特約により変更・排除することのできる任意規定である。一般的な実務では「売主は契約不適合責任を負わない」や「引き渡しから1年負う」など、売主責任を排除したり変更したりする場合が多い。売主が宅建業者の場合は、宅建取引業法の規定による。

債務不履行と損害賠償

売主が物件を引き渡さない、買主が代金を支払わないなど、当事者のどちらかが正当な理由なく債務を履行しない場合、相手側は損害賠償請求や契約の解除をすることができる。

履行遅滞

売主の落ち度により期日までに家を引き渡せない場合や履行できるのにしないことをいう。この場合期限を決めて催促し、その期間内に履行がなければ契約を解除できる。

履行不能

売主の不注意により引き渡し前に家が消失した場合など、契約後に履行できなくなったことをいう。相手側は直ちに契約を解除することができる。

融資利用の特約(ローン特約)

解除権留保型・・融資が否認された場合、指定期日までの間は買主は契約解除ができるものであり、自動的に売買契約が解除されるわけではない。

解除条件型・・融資が否認されたことにより解除条件が成就し、その時点で自動的に契約が失効する。

第5章 マンション等に関する法律知識など

区分所有建物と専有部分・・数個に区分され、それぞれが専有部分となる建物を区分所有建物という。

共有部分・・専有部分以外の建物部分を共用部分という。その持ち分けは原則として専有部分の床面積の割合によるが、規約で別途定めることも可能。共有者の持ち分けは、専有部分と分離して処分することはできない。

集会の招集

区分所有建物において、集会は区分所有者の最高の意思決定機関である。

区分所有建物の管理者は年一回以上集会を招集しなければならない。これを通常総会という。

区分所有者の5分の1以上の請求があれば、集会の招集をすることができる。これを臨時集会という。

集会を開催する場合、管理者は開催日より1週間以上前に開催日時・場所・議案の概要を各区分所有者に通知する必要がある。区分所有者全員が同意した場合に限り、これらを省略可能である。

集会決議の定数

集会の招集・・1/5以上

規約の設定・変更・廃止・・3/4以上

大規模修繕・・共用部分の著しい変更ではない場合過半数 著しい変更である場合は3/4以上

建て替え・・4/5以上

行為停止などの請求

違反行為をしたり、その恐れがある専有部分の区分所有者や占有者(賃借人等)がいる場合、他の区分所有者は、行為の停止などをその区分所有者に請求できる。

しかし、占有者(賃借人等)から他の専有部分における区分所有者や占有者の行為停止などを請求することはできない。

第6章 不動産に関する法律と行政法規

都市計画区域

1体の都市として総合的に整備し、開発し、保全する必要がある区域。

市街化区域・・既に市街地を形成している区域及び概ね10年以内に優先的かつ計画的に市街化を図るべき区域

市街化調整区域・・市街化を抑制すべき区域

非線引き都市計画区域・・区域区分定めない都市計画区域

都市施設・・都市計画決定により設置を決める公的サービス機能を持つ施設。交通施設、公園、水路、学校、病院など。

これが計画で定められると都市計画施設となる。

都市計画施設を建築する場合は都道府県知事の許可が必要。

建築許可申請が許可されるケース

都市計画のうち建築物に関する定めに適合する場合。

当該都市計画施設、またはその範囲外で整備上著しく支障を及ぼす恐れがない場合。

地階がなく2階建て以下、主要構造部が、木造、鉄骨造、コンクリート造などで容易に移転、除去できるものである場合。

開発許可制度

都市計画区域内において開発行為(建築のため土地の区画形質変更すること)を行おうとする者は、着手する前に都道府県知事の許可を受けなければならない。

開発区域内では工事完了公告の前後に分けて、次のような建築などが制限される。

公告前・・完了公告があるまでの間は建築などをすることができない。ただし、工事用の仮建築や知事が支障がないものと認めたとき、開発行為に同意してない土地などの権利者は公告前でも建築できる。

公告後・・予定建築物等以外の建築などをすることはできない。知事が支障がないと認めた場合は可能。

道路関係による制限

建築基準法上の道路とは幅員4m以上のものをいう。

4mに満たない場合、4m以上を確保するため道路後退する。これをセットバックという。

建蔽率

建蔽率とは、「建築物の建築面積の敷地面積に対する割合」のことをいう。

試験でよくでる用途地域ごとの建蔽率の最高限度は商業地域の80%。

建蔽率の緩和

次のいずれかの場合建蔽率に10%を加えることができる。

建蔽率が80%とされている地域以外で、防火地域内にある耐火建築物など

準防火地域において、耐火建築物等または準防火建築物等

行政庁が指定する角地

上記1と2、2と3に該当するときは20%加えることができる。

建蔽率制限がない建築物(100%)

建蔽率が80%とされている地域内で、かつ防火地域内にある耐火建築物

容積率

容積率とは、建築物の延べ面積(建物各階の床面積合計)の敷地面積に対する割合。

前面道路の幅員が12m以上の場合における延べ面積の最高限度の計算

延べ面積の最高限度=敷地面積×容積率

前面道路の幅員が12m未満の場合

都市計画で指定された容積率または前面道路の幅員に法定乗数を乗じたものの、いずれか小さい方が敷地の容積率の最高限度となる。

法定乗数・・住居地域は4/10 それ以外は6/10

例・・指定容積率は400%。前面道路の幅員が6m(複数ある場合は広い方)で商業地域の場合法定乗数は6/10。

6×6/10=36/10 360%

360%<400% よって360%

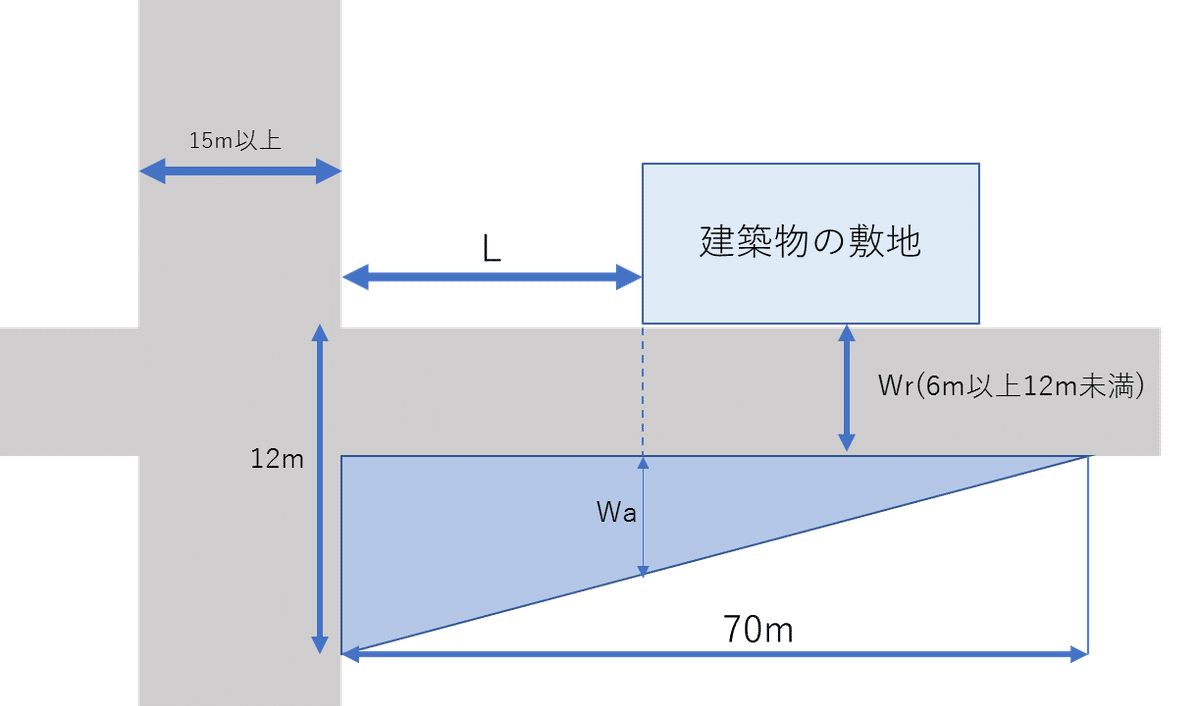

特定道路による容積率制限の緩和

建築物の敷地が幅員15m以上の道路から70m以内にあり、前面道路の幅員が6m以上12m未満である場合、次の算式より求めた数値を前面道路の幅員に加算して容積率の限度を計算することができる。

$$

Wa=\text{\(\frac {(12-Wr)×(70-L)} {70} \)}

$$

第7章 不動産の取得と税金

不動産取得税

不動産の所有権を取得したものに対してその不動産の所在する都道府県が課税する税金である。

相続による取得の場合は非課税。(相続税になる)

税額=課税標準(固定資産税評価額)×税率

※2024年3月31日までに取得された宅地(建物ではない)固定資産税評価額が1/2となる。この場合は税率3%。

宅地の特例のテストでよくでる式

(固定資産税評価額×1/2)×税率(3%)

特例適用住宅を取得した場合の課税標準の特例(土地ではなく建物)

特例適用住宅とは

新築住宅・・50㎡以上240㎡以下の場合1200万控除。特定認定長期優良住宅の場合には1300万控除。

中古住宅・・地震に対する安全性に係る基準に適合することが証明されたものもしくは、入居前に適合するように改修したもの。50㎡以上240㎡以下。1997年4月1日以降に建築されたものは1200万円。

建物の特例のテストでよく使う式

(固定資産税評価額-1200万円)×税率(3%)

不動産取得税の税率

本則税率は4%。住宅と土地については、特例により3%とされている。

特例適用住宅の敷地を取得した場合の税額の減額

不動産取得税=(土地の価格×1/2×3%)-控除額(下記①or②いずれか多い額)

①4万5000円

②土地1㎡当たりの価格×1/2×住宅の床面積(一戸当たり200㎡限界)の2倍×3%

登録免許税

不動産登記に関する登録免許税は登記を行うものに対して国が課税する税金で原則として固定資産税評価額による。

登録免許税の税率

印紙税

課税文書に印紙を貼りそれを消すことにより国に納付する税金である。

印紙税の軽減の特例は不動産譲渡の契約書、工事請負の契約書のみ

贈与税の配偶者控除

次の条件をすべて満たす場合贈与税の課税価格から最高2000万円(基礎控除を含めれば2110万円)までの金額が控除される。

婚姻期間が20年以上の配偶者からの贈与であること。

居住用不動産または居住用不動産を取得するための金銭の贈与であること。

贈与を受けた翌年の3月15日までに受贈者の居住用に供し、その後も利用する見込みであること。

必要な書類を添付した贈与税の申告書を提出すること。

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税

その年の1月1日において20歳以上である者が、その直系尊属から自己居住用の家屋の新築、取得または増改築などのために要する金銭の贈与を受けた場合に、良質な住宅用家屋は1000万円、それ以外の住宅用家屋は500万円贈与金額が非課税となる。

第8章 不動産の保有・譲渡と税金

住宅借入金等特別控除

住宅を借入金等により、新築または取得、もしくは増改築し、それぞれ6カ月以内に居住を開始した場合、その年から10年間、一定金額を各年分の所有税から控除できる。所得が3000万円以下条件。

各年の所得税から控除される金額は次式で決まる。

控除額=住宅借入金などの年末残高×0.7%

固定資産税

固定資産税の住宅に対する減額の特例

新築の場合・・3年間または5年間(3階以上)120㎡までに対する税額の1/2相当額が減額。

既存住宅を耐震改修した場合・・1年間だけ120㎡までに対する税額の1/2相当額が減額。

住宅用地の特例

小規模住宅用地(200㎡以下)・・固定資産税評価額×1/6 が課税標準となる

一般住宅用地・・固定資産税評価額×1/3 が課税標準となる

居住用財産を譲渡した場合の3000万円特別控除

現在、自己居住用に供している家屋とその敷地を譲渡する。

自己が家屋に居住しなくなった日から3年経過後の年末までに譲渡する。

家屋を取り壊した場合、壊した日から1年以内に譲渡契約を締結する。

以上の居住用財産である土地・建物を譲渡した場合、譲渡所得金額の計算の譲渡益から3000万円が控除される。だたし、配偶者や直系血族、それ以外の生計を一にする親族を譲渡先にする場合は対象外。

相続した空き家を譲渡した場合の3000万円特別控除

相続人が2023年12月31日までに、被相続人のみの居住用だった一定の空き家とその敷地を相続し、一定期間内に譲渡した場合譲渡益から3000万円が控除される。

所有期間が10年超の譲渡の軽減税率の特例

譲渡した年の1月1日において所有期間が10年を超える長期譲渡所得のみ税率が軽減される。

6000万円以下の部分の税率

所得税=課税長期譲渡所得金額×10%(6000万以上は15%)

住民税=課税長期譲渡所得金額×4%(6000万以上は5%)

特定の居住用財産の買換え特例

2023年12月31日までに居住用財産を譲渡し、一定期間内に買い換えにより居住用財産を取得した場合、譲渡益はなかったものとし、課税を将来へ繰り延べることのできる特例。

譲渡資産の要件

所有期間が10年超

居住期間が10年以上

譲渡対価の額が1億円以下である

買換資産の要件

面積要件・・床面積50㎡以上 土地・・500㎡以下である。

取得期限・・譲渡した年の前年1月1日から譲渡した年の翌年12月31日までに取得する。

特例の重複関係

居住用財産を買い替えた場合の譲渡損失の損益通算及び繰り越し控除の特例

2023年12月31日までに、居住用財産を譲渡し損失が生じた場合、一定期間内に買い替えにより居住用財産を取得(住宅借入金等による)すれば、その譲渡損失について損益通算及び繰越控除ができる。

住宅借入金等特別控除との併用ができるが、住宅借入金等特別控除は所得税から控除するものなので、この控除により所得税自体が0になれば実質的には使えない。

固定資産の交換の特例

同種の固定資産を交換した場合、交換で譲渡した資産の譲渡益はなかったものとして、課税を将来に繰り延べることのできる特例。

要件・・自分も相手も一年以上有していたもので、この交換のために取得したものではない。交換後、取得資産を譲渡資産と同一の用途に供していること。相手が交換後すぐに売却しても自分が同一の用途に供すればよい。

立体買換え特例

個人が土地の一部または全部をデベロッパー(開発事業者)に譲渡し、その土地上に建設される建物の一部または建物の一部と土地の共有持分を取得する等価交換事業に譲渡益はなかったものとして課税を将来に繰り延べることができる特例。

要件

譲渡資産に取得者または譲渡者が建築したものであること。

3階以上の耐火建築物であること。

建物の床面積の半分以上が居住に供されるものであること。

譲渡資産を譲渡した年中または翌年中までに取得すること。

取得の日から1年以内に譲渡者の事業用または居住用に供すること。

第9章 不動産投資

現物不動産投資のメリット・デメリット

メリット

それ自体に利用価値がある

安全性が高い

比較的安定的な利回りがある。

相続対策や減価償却による節税

デメリット

流動性が低い

税制改正による保有リスクの変動、税率の変動などで分析が甘いと安易な投資が大きな失敗になる可能性がある。

不動産投資分析の手法

DCF法・・毎期の純収益を現在価値に割り戻した総和と直接還元法で求められる復帰価格(転売価格)を現在価値に割り戻したものを合算して求める。

NPV法・・毎期のキャッシュフローを現在価値に換算した総和から初期投資額をひいたもの

IRR法・・投資の収益性を市場金利等と比較して評価する。

これらは実際に計算問題を解いて解いて慣れた方が良い。

不動産投資の基本用語

アセットアロケーション・・複数の異なる資産に配分して投資してリスクを調整すること。

アセットマネジメント・・委託を受けて投資家に代行して総合的に管理運営する業務。

イールドギャップ・・投資利回りと長期金利の差。大抵銀行からお金を借りて投資するので重要となる。

レバレッジ・・借入を利用して自己資金よりも大きな投資を行うこと。

10章 不動産活用

自己建設方式・・土地所有者が自ら土地活用を企画し、直接建設会社に建築を発注し、完成した建物の管理・運営を行う事業方式である。

事業受託方式・・デベロッパーが立地調査から、企画、建物設計監理、資金融資先のあっせんのみで資金調達は土地所有者が行う方式。

等価交換方式・・土地所有者がデベロッパー等と共同で建物を建設する事業方式。建築資金はデベロッパーが出資して、土地所有者の土地の全部または一部と建設する建物の一部を交換し、双方が土地建物を共有する。立体買換え特例が使える。

11章 老後の生活設計と不動産

リバースモーゲージ・・自宅に住み続けながら、その自宅を担保に根抵当権(まだ金額が確定していない抵当権)を設定して融資を受ける制度。契約期間を満了、もしくは契約者の死亡時に担保不動産を売却するか、遺族が一括返済する。

サービス付き高齢者向け住宅制度・・民間事業者が運営するバリアフリー対応の賃貸住宅で、主に自立あるいは軽度の要介護高齢者を対象とし、利用者の状態に合わせて入居者の安否確認や生活相談のほか、さまざまな生活支援サービスを提供する事業を行うもの。

最後に

テキストや自身で調べてことから、テストによく出ることもしくは将来役立つことをピックアップしております。計算問題に関しては問題集を解いて解いて解きあさる以上の対策はありません。

今回は金融と不動産を受けたのですが金融は不合格(合格点の8~9割だった模様)でした。やはり金融は覚えたり理解しないといけない事柄も多く、普通の生活からも離れた知識が多いので勉強時間は不動産の倍くらいかけたのですが残念!!やはりCFPの鬼門のようです。

次回はタックスプランニングと金融の合格を目指します!!