モロゾフvsイオンリート、果たしてどちらがお得なのかを勝手に論争

先の記事で、「リートと株式のリターンは、直近20年程度だとほとんど変わらない」ということを書きました。

そしてXでも、「配当利回り2%以下のモロゾフよりは、5%のリート買った方が良くないですか?」ということを書き、「ぜひ検証して答えを教えてください」と募集したのですが・・・

結果として誰も答えを教えてくれないので、こちらで簡単に計算して比べてみたいと思います。

もちろん、将来の状況が分からないため、どういう想定を置くかで結果は変わってしまいますが、なるべく現状の中から無理のないシナリオで考察したいと思います。

ちなみに、リートはイオンリートを代表として取り上げました。

個別のリートでないと、現状を分析できない以上、リートインデックスと比べることはできないと判断しました。

・前提条件

・モロゾフ

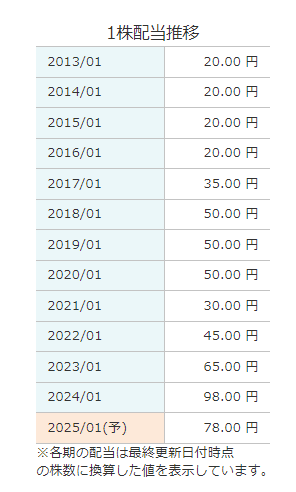

株価 4265円(24年3月22日終値)

EPS 195.2円 BPS 2850円

配当 78円

配当利回り 1.82%

優待 100株で自社商品2000円分と20%割引券

自己資本比率72.5% 有利子負債16億円、総資産、約260億円

売り上げ347億円、営業利益21億円(24年1月予想)

営業利益と経常利益は、ほぼ変化なし。

・イオンリート

株価 139400円(同上)

直近予想分配金 3335円

EPS 3291円 ひと口NAV 15万2780円

分配金利回り 4.78%

LTV(ローン・トゥ・バリュー。持っている不動産に対して、どれだけの借金があるかという比率)44%

(つまり、物件価格総額を100とすると、44の借金がある、ということ。逆に56は自己資本ということに)

ちなみに、敷金を入れないとLTVは41%程度。

物件総額 4683億円

営業収益(要するに家賃収入。売り上げに相当) 約210億円

最終利益 約70億円

・まずは単純な利益を比べてみる

単純に利回りで考えるなら、イオンリートの圧勝であると思います。

4.78-1.82=2.96% の利回り差があり、これを埋めるには、相当な努力が必要です。

「モロゾフには優待がある!」という優待信者の声が聞こえますが、優待は商品であり、比べることができません。

ここでは、「優待はあくまでオマケである」ということを前提にして、いったんは無視します。

さて、この利回り差を埋めようとすると、モロゾフの方が増配する以外にない、ということになります。

イオンリートの方は、もう配当性向100%(正確には超えていますが、これは問題ない範囲なので、100%の配当性向として考えます)なので、これ以上の増配余地は、業績を伸ばす以外にありません。

しかし、モロゾフの配当性向は一株配当78円÷EPS195.2円×100=約40%ということで、まだまだ増配余地があります。

仮に、モロゾフがイオンリートと同じく配当性向100%の本気を出したとすると、配当利回りは195.2円÷株価4265円×100=約4.58%ということになり、イオンリートとそん色ないレベルに到達できます。

他には、配当性向は50%で打ち止めて、事業再投資で業績を伸ばしていくことができるなら、配当金は増加していき、「投資価格に対する利回り」は上昇していきます。

さて、まずは単純に、今の利回りで回した時を比べてみましょう。

(イオンリートを5%、モロゾフを2%としてざっくりした10年複利計算。税金は考慮せず)

うん、当然イオンリートが圧勝しますよね・・・

問題は、「モロゾフがイオンリートを追い抜くには、どれだけの増配率が必要なのか」ということなんだけど・・・

これを計算するサイトが、見つかりません(笑)

僕の技術力では、エクセル計算もできないし、できたとしても複雑な計算式を組み上げるのが難しいので、これ以上の分析は難航に乗り上げることに・・・

ただ、モロゾフには、それなりの増配が求められることは、まず間違いないことは分かりました。

また、単純に今の配当性向40%を維持するなら、業績を倍くらいにすると、ようやくリートの利回りと比べてもそん色ないレベルになります。ただ、この時にはモロゾフの株価も上昇しているでしょうから、とっくにリートをぶっちぎる投資リターンを出しているでしょう。

この辺りは、株価本体の値動きと、配当金の変動もあり、なかなか難しい問題で、計算して全部弾き出せるものではないですね・・・

では、ここでモロゾフの業績とイオンリートの分配金推移を見てみましょう。

(イオンリートは配当性向100%なので、分配金=利益の推移に自動的になります)

う~ん・・・微妙ですね・・・(笑)

モロゾフは、けっこう利益が上下していて、8億円以下から25億円程度の間です。財務がメチャクチャ優良なので、一時的な利益の落ち込みは全く問題ないですが、これで「継続的な業績拡大」ができるのかどうか、と問われると、ほぼ無理そうですね。

一方でイオンリートは、ほぼ横ばいですが、これでも増配率は年率で3%程度あります。(これは増配率計算サイトがあったので、計算できました)

(2014年を2461円、2024年で3335円になった、とみなして計算しています。率なので、これでほぼ正確に数値が出ると思います)

ちなみに、2016年にイオンリートの分配金が強烈な下落をしていますが、これは熊本地震で被災した結果です。

地震ではこれだけの被害を受ける、というモデルケースですが、逆にその翌年にはすでに通常運転に戻っています。

さすがにリートは地震には弱いので、ところどころで震災減配リスクはあるでしょう。

逆に、それ以外では安定した配当金を出してくれているのが、グラフから読み取れると思います。

ここまで読むと、イオンリートが強そうな感じがします。確率的には、モロゾフがイオンリートを超えるのは、相当な株価上昇か増配率がないと厳しそうですね。

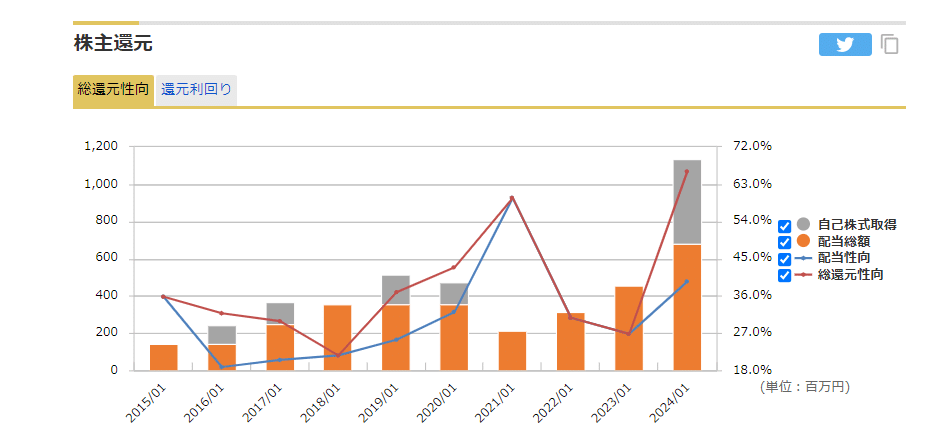

では、次にモロゾフの配当金推移と、株主還元推移をご覧ください

自社株買いによって、今年の総株主還元率は、4%近くあります。そのため、還元性向も66%程度ありますが・・・

盤石な財務から繰り出される自社株買い。それによって業績は変わらなくてもEPSが向上し、配当利回りも上がっていきます。やっぱり、優良企業は違いますねぇ・・・

こうなってくると、イオンリートとどっちがいいのか、いよいよ分からなくなってきました・・・

・モロゾフは業績を伸ばしていけるのか?

結局はここであり、ここをどう見るのか、という問題になってきました。

最後は銘柄分析です(笑)

関西圏に住んでいる人なら、モロゾフは言うまでもなく高級お菓子メーカーであり、デパ地下で買う定番商品ですね。

特にプリンは食べた後も瓶を再利用してコップに使う確率は、コーラを飲んだらゲップが出るより高いという統計結果もあります(笑)

とはいえ、モロゾフの立場も危うくなってきました。まずは百貨店の没落。しかし、これは販売チャネルの多様化(スーパーやネットでの販売)によって、簡単に乗り越えられるでしょう。また、百貨店が没落しても、実はデパ地下の利用は衰退しておらず、まあ問題ではないと思います。

本当に問題なのは、ライバルの多さでしょう。

まずはシャトレーゼがあります。各地に店舗を出しており、また色んなお菓子を出しています。

品質、値段、アクセスの全てにおいて隙が無く、デザート業界の新たなる覇者として、現在も快進撃を続けております。

23年3月期の売上高は1,175億円と、モロゾフより圧倒的。ただし、利益率が低いようで、そこはモロゾフがブランド力である程度の防衛線を作れているのかな、という感じはします。

しかし、お菓子業界は他にコンビニやスーパー、さらに個人店舗など、とにかく強力なライバルがいますから、なかなか難しい問題ですね。

売り上げがここ数年で伸びているのですが、これがただ単にインフレによる値上げによる自然増なのか、個数が増えているのか、そこまでは判別しかねますが・・・

意外と調べてみると、プリンはもはや売り上げの一部であり、そのほかのお菓子が大半を占めています。意外と知らないだけで、色んなお菓子を開発し、順調に販売できている、というところでしょう。

溜まった現金も66億円もあるので、これを使ってM&A(できれば小規模未上場お菓子屋が望ましいと思いますが)も使って堅調に拡大できる可能性も高いでしょう。

さらに海外にも進出しているので、それも上手くいけば、新たな収入源になるでしょう。

ただ、どちらかというと、モロゾフはバフェット銘柄でいうところの「シーズキャンディー」に近いと感じます。

強力なブランドをてこに、同じものを作って、同じように売り続ける。

モロゾフはさすがにプリン一本ではなく、他にも色んなお菓子を作っていますが、ブランド的にはハイブランドとして君臨しています。

まあ、過去の業績を見ると、ちょっと急激な業績の成長は望めないでしょうが、イオンリートの増配率3%程度なら、見込んでも良さそうな感じはします。

ただし、業績自体はけっこう振れ幅が大きいので、そこをどうとらえるかですね。

・結局はどちらが勝ちそうか?

前提として、

・長期の保有

・配当金込み(再投資)

・優待はとりあえず無視

の条件で考えたいと思います。

個人的な予想ですが、やはりイオンリートが勝ちそうな気がします。利回り差が大きく、最初のリードがそのままリターン差になりそうだと感じました。

モロゾフは堅調なものの、意外と業績の振れ幅が大きく、そのボラティリティを凌駕できる成長性が期待できるか、と考えると、けっこう微妙だと思います。

ブランド力も国内では強力でも、海外ではどうなるか分かりません。日本でもシーズキャンディーは有名でもなんでもないですし、結局はその国でブランドを築けるかどうかは、また別問題です。

また、今の株価がモロゾフは割高だけど、イオンリートは割安な水準と言え、そうなると「結局は買値次第」という、身もふたもない結論になってしまいます。

ただ、今の株価水準なら、イオンリートの方が有利ではないか、ということですね。

煮え切らない結果になりましたが、そもそもリートと株式では資産クラスが違うので、直接比較して論じてもそこまで大きな意味がない、つまり「アップル・トゥ・アップル」にならないので、議論が難しいところです。

最近のモロゾフの自社株買いの大盤振る舞いなどを考えると、増配傾向も期待できます。

しかし、増配したとして、恐らく配当性向50%止まりになると予想します。

やはり、ブランド力維持のための商品開発、設備投資を適度に行う必要があり、自己資本比率からそれを借入せずに行う方針だと思います。そうなると、利益から事業に再投資に回す必要があります。

前回の記事でも述べましたが、「事業再投資がうまくいくかどうかは分からない」というのが現実です。分配金で確実に投資家にリターンを運んできてくれるのは、投資家が思うより強いということです。

もし事業投資の必要がなさそうな時は、タイミングを見て自社株買いでしょうか。お菓子業界も先の述べたように、ライバルも多く、常に磨き続けないと、簡単に防衛線は突破されることでしょう。

最近のポジティブな要因としては、社員数を削減しており、人数を減らしながらも生産力を確保していると思われ、それがインフレの中で営業利益確保に役立っていることです。

もうこうなったら、イオンにモロゾフの店、入れましょう!(実は外食業もやっているぞ!)

※調べていると、モロゾフのプリン、食べたくなってきましたね。

これがブランド力なのか・・・(笑)

この記事が気に入ったらサポートをしてみませんか?