「dカード PLATINUM、年会費3万円の価値はある?本気で検証してみた!」

dカード PLATINUMは元が取れるのか?

を考えるために、**年会費29,700円(税込)**を回収できるかどうか、利用パターンごとに検討する。

① どの特典で元が取れるのか?

以下の特典を活用することで、年会費分を回収できる可能性がある。

② 利用パターン別に元が取れるか検証

A. ドコモヘビーユーザー(スマホ料金が月10,000円以上)

• dカード PLATINUMの携帯料金20%還元(初年度)が適用される場合、月10,000円の携帯料金なら年間24,000円分の還元。

• 2年目以降は10~20%還元なので、利用額次第では還元率が下がる。

• プライオリティ・パスを3~4回以上利用すれば、年会費分は回収可能。

✔ 元は取りやすいが、2年目以降の還元率に注意。

B. 年間100万円以上クレカ決済する人

• 年間100万円利用で10,000円分の特典、400万円利用なら40,000円分の特典。

• dポイント還元率1%で10,000円分のdポイント。

• マネックス証券のクレカ積立で最大3.1%還元なら、投資信託積立を活用することで元が取れる可能性がある。

✔ 年間100万円以上使うなら、回収しやすい。

✔ 年間400万円以上使うなら、確実に元が取れる。

C. 旅行・出張が多い人(プライオリティ・パスを利用する)

• プライオリティ・パスを年間10回使えば30,000円相当の価値。

• 出張が多く、空港ラウンジを頻繁に利用するなら、これだけで年会費を回収可能。

• 海外旅行でスマホを失くした場合、20万円のケータイ補償があるのも強み。

✔ 出張や旅行が多い人は、最も元を取りやすい。

D. 飲食にお金をかける人(レストラン優待を活用する)

• dカード PLATINUMのレストラン優待で2人分のコース1人分無料。

• 1回5,000~10,000円の割引になるので、年に3~5回利用すれば、年会費分は回収可能。

✔ 高級レストランを利用するなら、十分元が取れる。

✔ 利用しない人にとっては価値がない。

③ 元が取れる人・取れない人まとめ

✔ 元が取れる人

• ドコモ料金が月10,000円以上で、20%還元を活用できる人(特に初年度)

• 年間100万円以上カードを利用し、年間利用額特典を受け取れる人

• プライオリティ・パスを年3~4回以上使う旅行・出張が多い人

• レストラン優待を年3回以上使うグルメ志向の人

• マネックス証券のクレカ積立を活用する投資家

✖ 元が取れない人

• クレカの利用額が少ない人(年間50万円未満)

• 旅行や出張をほぼしない人

• レストラン優待を使わない人

• ドコモ料金が安く、dカード PLATINUMのポイント還元を活かせない人

• dカード GOLDの方がコスパがいい人(年会費11,000円で十分な特典を受けられる)

結論:dカード PLATINUMは高額決済・旅行・投資をする人向け

• 一般的な使い方では、年会費29,700円の回収は難しい。

• 年間100万円以上使う人、旅行・出張が多い人、投資する人にはお得なカード。

• ドコモユーザーでも、利用額が少ないなら「dカード GOLD」の方がコスパがいい。

「自分が特典をフル活用できるか?」を考えて選ぶのがベスト。

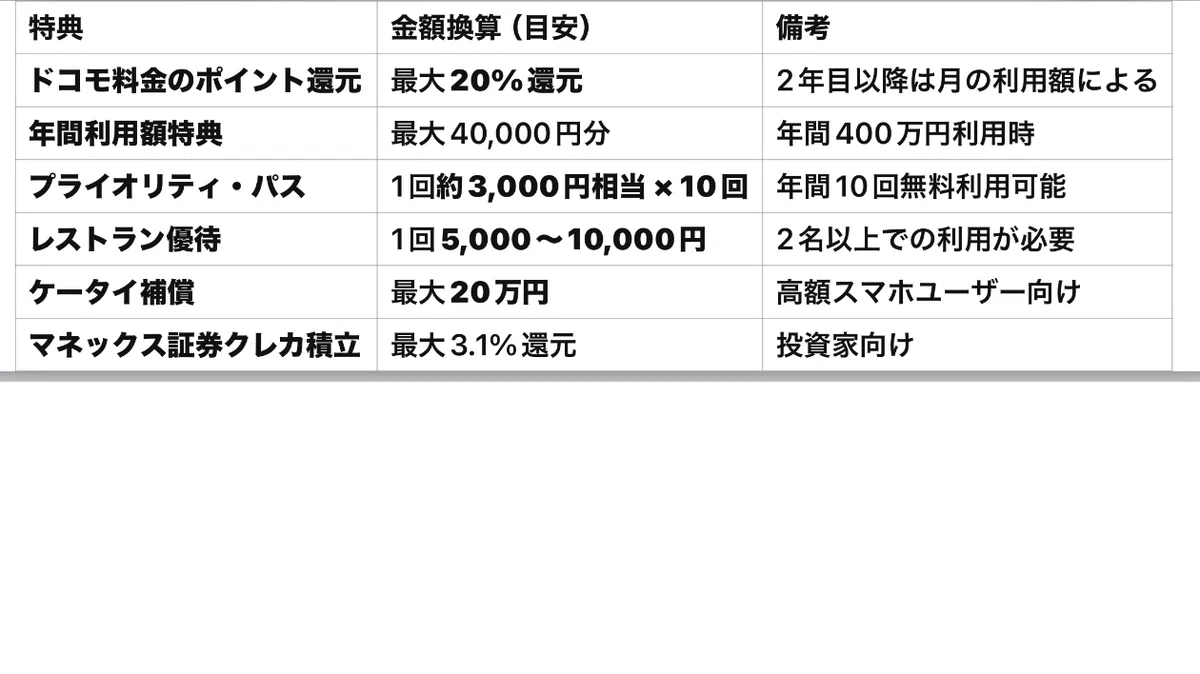

⚫️dカード PLATINUMは、年会費29,700円(税込)で、多くの特典とメリットを提供しています。

主なメリットは以下の通りです。

1. ドコモ利用料金のポイント還元:お支払い方法をdカード PLATINUMに設定すると、対象のドコモ利用料金(ahamoやirumoを除く)の1,000円(税抜)ごとに、入会初年度は20%、2年目以降は月々のショッピング利用額に応じて10~20%のポイントが還元されます。

2. 年間利用額特典:年間のショッピング利用額に応じて、最大40,000円相当の特典が進呈されます。例えば、年間100万円の利用で10,000円相当、年間400万円の利用で40,000円相当の特典が受け取れます。

3. プライオリティ・パスの提供:世界148の国や地域、600を超える都市にある約1,600か所の空港ラウンジを年間10回まで無料で利用できます。

4. レストラン優待サービス:全国約200店舗以上のレストランで、2名以上の利用時に1名分のコース料理が無料になる特典があります。

5. ケータイ補償:購入から3年間、最大20万円までの補償が適用され、万が一の紛失・盗難・修理不能(水濡れ・全損)時にも安心です。

6. マネックス証券でのクレカ積立:dカード PLATINUMを利用してマネックス証券で投資信託を積み立てると、最大3.1%のポイント還元が受けられます。

これらの特典により、dカード PLATINUMはドコモユーザーや年間のカード利用額が多い方にとって、年会費以上のメリットを享受できるカードとなっています。

⚫️ドコモの「dカード PLATINUM」に関する戦略

主に以下の3つの軸があると考えられる。

1. ドコモ経済圏の強化

dカード PLATINUMは、ドコモの携帯料金支払いに対して高いポイント還元率(最大20%)を設定し、さらに「dポイントクラブ」や「マネックス証券のクレカ積立」などの連携を強化している。これは、ドコモの経済圏にユーザーを囲い込み、他社への流出を防ぐための戦略といえる。

• dカード PLATINUMの特典を活用することで、携帯料金や生活費の支払いをドコモに集中させるインセンティブを作る。

• dポイントの価値を高めることで、楽天やPayPay経済圏との差別化を図る。

この戦略は、ドコモユーザーが長く使い続ける理由を増やすことを目的としている。

2. 富裕層・高額利用者層の取り込み

dカード PLATINUMの年会費は**29,700円(税込)**と、一般的なゴールドカードよりも高額な設定となっている。しかし、プライオリティ・パスやレストラン優待、年間利用額特典などを提供することで、高額消費者層をターゲットにしている。

• 「ドコモのカード=庶民向け」のイメージを変え、ステータス性を持たせる。

• 高額決済を誘導し、カード決済手数料を増やすことで収益を強化する。

• ハイエンド層向けのサービスを強化することで、法人・ビジネスユーザーの獲得を狙う。

特にプライオリティ・パスを年間10回まで無料で利用できる特典は、出張や旅行が多いユーザーにとって魅力的であり、アメックスやJCBプラチナカードと競合する形になっている。

3. 決済プラットフォームとしての地位強化

dカード PLATINUMを含むdカードシリーズを強化することで、ドコモは「通信キャリア」から「総合決済プラットフォーム」への進化を目指している。

• dカードを「決済の中心」に据えることで、d払い、dポイント、投資、ECなどの事業と連携し、ユーザーの接点を拡大。

• クレジットカード利用データを活用し、ユーザーの購買傾向を分析し、マーケティングに活用。

• ドコモだけでなく、NTTグループ全体の金融・決済戦略の一環として拡大を狙う。

例えば、マネックス証券とのクレカ積立で最大3.1%の還元を提供することで、クレジットカード経由の資産形成を促し、dカードの利用率を向上させる狙いがある。

まとめ

「dカード PLATINUM」は、単なる高還元クレジットカードではなく、ドコモ経済圏の拡大・高額利用者の囲い込み・決済プラットフォーム化という3つの戦略を支える重要なツールといえる。

ドコモはこれを通じて、ユーザーの囲い込みを強化し、楽天経済圏やソフトバンク・PayPay経済圏との差別化を図りつつ、金融領域でのプレゼンスを拡大しようとしている。

1. 「dカード PLATINUM、年会費3万円の価値はある?本気で検証してみた!」

2. 「ドコモの最上位カード、dカード PLATINUMは本当にお得?元が取れる人・取れない人」

3. 「【意外な落とし穴】dカード PLATINUMのメリット・デメリットを徹底解説!」

4. 「年会費3万円!dカード PLATINUMの特典をフル活用すれば元は取れるのか?」

5. 「旅行好き必見!dカード PLATINUMの空港ラウンジ特典で年会費は回収できる?」

6. 「dカード GOLDとPLATINUM、どっちがお得?徹底比較してみた!」

7. 「知らなきゃ損!dカード PLATINUMで年会費以上に得する裏ワザ」

• #dカードPLATINUM

• #ドコモ経済圏

• #クレカ活用術

• #ポイ活

• #節約術

• #クレカ比較

• #お得情報

• #旅行好きと繋がりたい

• #ラウンジ無料

• #スマホ補償