No.13 Adjusting Entries③(Allowance for Doubtful Accounts) (Nissho Bookkeeping Test 3rd Grade.)

この記事では、日商簿記3級の合格を目指す外国人の方向けに、英語で学べる学習教材を提供します。

In this article, I provide learning materials in English for foreigners aiming to pass the Nissho Bookkeeping Level 3 examination.

No.01の記事について、まだご覧頂いていない方はコチラから確認をお願いします。簿記を学習するメリットや教材の使い方について詳しく紹介しています。

If you haven't checked out Article No.01 yet, please do so here. It offers detailed information about the benefits of studying bookkeeping and how to use the learning materials.

日商簿記3級で学習する決算整理仕訳は、全部で10種類ほどあります。

In the Nissho Bookkeeping Level 3, there are approximately ten types of adjusting entries.

①:現金過不足:Cash shortage/overage.

②:当座借越:Overdraft.

③:貯蔵品:Supplies inventory.

④:減価償却:Depreciation.

⑤:貸倒引当金:Allowance for doubtful accounts. 👈Here!

⑥:売上原価の算定:Calculation of Cost of merchandise Sold.

⑦:前払い / 前受け, 未収 / 未払:Advance payment/from customer, Accounts receivable/payable-other.

⑧:税引前当期純利益:Net Profit before Taxation for the Period.

⑨:消費税:Consumption Tax.

⑩:法人税:Total income taxes.

貸倒引当金は、本試験での出題率がほぼ100%です。減価償却と並んで、学習内容が比較的多い分野なので、一歩ずつ進めていきましょう。

"Allowance for doubtful accounts" has an examination rate of nearly 100% in the main test. Similar to depreciation, it covers a relatively extensive area of study, so let's progress through it step by step.

決算を跨ぐ、跨がないによって、仕訳の処理が大きくことなるので、状況を分かりやすく整理しながら説明していきます。

Handling the journal entries can differ significantly depending on whether it spans across account closing date or not, so I'll explain while organizing the situations for clarity.

貸倒れとは?:What is "Bad Debt"?

まず、貸倒れについて説明します。

First, let's discuss bad debt.

会社の倒産や資金繰りの悪化などによって、売掛金や受取手形の代金が回収できなくなることがあります。

Sometimes, due to factors like a company going bankrupt or facing financial troubles, it becomes impossible to collect payments from customers for accounts receivable-trade or promissory notes.

これを貸倒れと呼びます。では、貸倒れの仕訳をやってみましょう。

This situation is known as bad debt. Now, let's go through the journal entry for bad debt.

X2年9月1日、A社に対して商品300円を掛販売した。

On September 1st of Year X2, we sold merchandise to Company A on credit for 300 yen.

(売掛金)300 / (売上)300

(Accounts receivable-trade)300 / (Sales)300

X2年10月1日、A社が倒産し、売掛金300円の回収ができなくなった。

On October 1st of Year X2, Company A went bankrupt, and we couldn't collect the 300 yen owed for accounts receivable-trade.

(貸倒損失)300 / (売掛金)300

(Bad Debt Loss)300 / (A/R)300

※A/R:Accounts receivable-trade

売掛金の回収ができなくなってしまったので、貸方に仕訳して売掛金を消去します。その分の損失として、貸倒損失という費用を計上します。

As we couldn't recover the accounts receivable-trade, we credit the accounts receivable-trade in the journal entry, writing it off. Simultaneously, we recognize the loss by debiting Bad Debt Loss as an expense account.

貸倒引当金:Allowance for Doubtful Accounts.

では、貸倒引当金の説明をします。

Let's delve into the explanation of the allowance for doubtful accounts.

過去の経験上、毎年、数%の貸倒れは発生すると見込まれるのであれば、決算整理仕訳にて貸倒引当金を設定します。

Based on past experience, if it's anticipated that a certain percentage of bad debts loss will occur annually, then the allowance for doubtful accounts is established through adjusting journal entries.

3月31日、初めての決算において売掛金の期末残高100万円について、3%の貸倒引当金を設定する。

On March 31st, during the first financial statement closing, a 3% allowance for doubtful accounts is set for an ending accounts receivable-trade balance of 1 million yen.

(貸倒引当金繰入)30,000 / (貸倒引当金)30,000

(P.A.D.A.)30,000 / (A.D.A.)30,000

※P.A.D.A.:Provision of Allowance for Doubtful Accounts.

※A.D.A:Allowance for Doubtful Accounts.

借方の貸倒引当金繰入は費用の勘定科目です。

The debit entry for provision of allowance for doubtful accounts is an expense account.

決算日時点で、ある程度貸倒れることが分かっているため、今の内に費用計上しておくものです。

As of the closing date, as it's expected that a certain amount will likely become uncollectible, it is prudent to recognize the expense now.

一方、貸方は貸倒引当金というマイナスの資産を計上します。将来の貸倒れについて備えておくものです。

Conversely, the credit entry establishes the allowance for doubtful accounts as a contra-asset, preparing for potential future bad debts."

では、2年目以降の決算において、貸倒引当金の残高が存在する場合の仕訳について考えます。

Now, let's consider the journal entry for subsequent years' financial statements when there is an existing balance in the allowance for doubtful accounts.

X3年3月31日、決算となった。売掛金の残高は100万円であり、そのうちの3%は回収できないと見積もられた。なお、貸倒引当金の残高は1万円である。

On March 31st of Year X3, the financial statement was closed. The accounts receivable-trade balance was 1 million yen, and it was estimated that 3% of it would not be collected. Additionally, the balance in the allowance for doubtful accounts was 10,000 yen.

(貸倒引当金繰入)20,000 / (貸倒引当金)20,000

(P.A.D.A.)20,000 / (A.D.A.)20,000

100万円の3%が貸倒れると見積もられたので、金額を3万円として仕訳したいところですが、そうではありません。

Although it was estimated that 3% of the 1 million yen, which is 30,000 yen, would become uncollectible, the entry wouldn't be for the full amount.

貸倒引当金の残高がすでに1万円残っているので、設定したい3万円との差額である2万円分のみ仕訳すればOKです。

As there's already a balance of 10,000 yen in the allowance for doubtful accounts, only the difference of 20,000 yen needed to reach the desired 30,000 yen needs to be journaled.

このように、貸倒引当金を設定する際は差額分だけを設定する方法を差額補充法と呼びます。

This method of only adjusting the difference when establishing the allowance for doubtful accounts is referred to as the 'reversal method.'

では、貸倒引当金の設定後に、貸倒れが発生した場合の仕訳を見ていきましょう。

Now, let's examine the journal entry for a bad debt occurrence after the establishment of the allowance for doubtful accounts.

X3年7月1日、得意先A社が倒産し、A社に対する売掛金3万円が回収できなくなった。なお、この売掛金は前期に発生したものである。貸倒引当金の残高は5万円である。

On July 1st of Year X3, Customer A went bankrupt, and a 30,000 yen accounts receivable-trade from Customer A became uncollectible. It's worth noting that this accounts receivable-trade originated in the previous fiscal period. The balance in the allowance for doubtful accounts is 50,000 yen.

(貸倒引当金)30,000 / (売掛金)30,000

(A.D.A.)30,000 / (A/R)30,000

前期末に設定しておいた貸倒引当金を借方に記入して取り崩します。

We debit the previously established allowance for doubtful accounts to adjust it.

前期末に貸倒引当金繰入という費用計上を済ませているので、ここでは貸倒損失は計上しません。貸方は売掛金の消滅を表します。

Since we recorded the expense 'Provision of allowance for doubtful accounts' in the prior period, we won't record bad debt loss expense here. The credit entry signifies the elimination of the accounts receivable-trade.

ここから、さらに細かいポイントを3つ解説していきます。

Now, let's delve into three finer points from here."

①貸倒れが前期と当期に分かれるケース:Cases where Bad Debts Span Across Different Periods

次の仕訳を考えてみましょう。

Let's consider the following journal entry:

X3年4月10日、得意先A社が倒産し、A社に対する売掛金が回収できなくなった。なお、A社に対する売掛金の合計は5万円であり、その内2万円はX3年4月5日に発生した分、3万円は前期中に発生したものである。貸倒引当金の残高は5万円である。

On April 10th of Year X3, Customer A went bankrupt, and the accounts receivable-trade from Customer A became uncollectible. The total accounts receivable-trade from A amounted to 50,000 yen, of which 20,000 yen pertains to transactions from April 5th of Year X3, and 30,000 yen originated in the previous fiscal period. The balance in the allowance for doubtful accounts is 50,000 yen.

(貸倒引当金)30,000 / (売掛金)50,000

(貸倒損失)20,000

(A.D.A.)30,000 / (A/R)50,000

(Bad Debt Loss)20,000

徐々に設定がややこしくなってきましたので、図を使って丁寧に解説していきます。

As it's getting progressively more intricate, let's proceed with a detailed explanation using diagrams.

A社に対する売掛金の内、3万円は前期中に発生したものであり、2万円は当期中に発生したものです。

The accounts receivable-trade of 30,000 yen is from the previous fiscal period, whereas 20,000 yen originated in the current fiscal period.

3万円は前期末決算で貸倒引当金の対象となっていますが、2万円についてはまだ貸倒引当金の対象となっていません。

While the 30,000 yen was considered for the allowance for doubtful accounts during the prior year-end closing, the 20,000 yen is not yet accounted for in the allowance for doubtful accounts.

そのため、それぞれ別の費用処理が必要になるということです。

Therefore, each requires distinct expense treatments:

・3万円⇒貸倒引当金で処理

30,000 yen ➡ Allowance for Doubtful Accounts.

・2万円⇒貸倒損失で処理

20,000 yen ➡ Bad Debt loss.

②貸倒引当金の残高が足りないケース:In the case where the balance of the allowance for doubtful accounts is insufficient:

次の例の仕訳を考えてみましょう。

Let's consider the journal entry for the following scenario:

X3年11月1日、得意先A社が倒産し、A社に対する売掛金が回収できなくなった。なお、A社に対する売掛金の合計は5万円であり、そのすべてが前期中に発生したものである。貸倒引当金の残高は2万円である。

On November 1st of Year X3, customer A Company went bankrupt, and it became impossible to collect the accounts receivable-trade from A Company. The total accounts receivable-trade related to A Company amounts to 50,000 yen, all of which were generated in the previous fiscal period. The balance of the allowance for doubtful accounts is 20,000 yen.

(貸倒引当金)20,000 / (売掛金)50,000

(貸倒損失)30,000

(A.D.A.)20,000 / (A/R)50,000

(Bad Debt Loss)30,000

A社に対する売掛金は全て前期中に発生しているので、5万円の全額を貸倒引当金で処理したいのだが、その残高は2万円しかないという状況です。

All of the accounts receivable-trade related to Company A were generated in the previous fiscal period, totaling 50,000 yen. However, the remaining balance of the allowance for doubtful accounts is only 20,000 yen.

このときは、まず、あるだけの貸倒引当金を使い切ってしまい、足りない分は貸倒損失で処理します。

In this case, first, we'll use up the available allowance for doubtful accounts and then address the shortfall by recording it as bad debt loss.

③貸倒処理した売掛金を回収できたケース:Case of Recovering Written-Off Accounts Receivable

以下の一連の仕訳を見ていきましょう。

Let's review this series of entries:

X2年3月1日、A社に1,000円の商品を掛け販売した。

On March 1, X2, a sale on credit of 1,000 yen was made to Company A.

(売掛金)1,000 / (売上)1,000

(A/R)1,000 / (Sales)1,000

X2年3月10日、A社が倒産し、売掛金の回収ができなくなった。

On March 10, X2, Company A went bankrupt, and the accounts receivable-trade of 1,000 yen couldn't be collected.

(貸倒損失)1,000 / (売掛金)1,000

(Bad debt loss)1,000 / (A/R)1,000

X2年3月20日、A社の売掛金1,000円を現金で回収できた。

On March 20, X2, the 1,000 yen accounts receivable-trade from Company A was collected in cash.

(現金)1,000 / (貸倒損失)1,000

(Cash)1,000 / (Bad debt loss)1,000

売掛金1,000円を現金で回収できた3月20日は当期中なので、3月10日に貸倒損失で処理した仕訳を修正すればOKです。

Since the collection of the 1,000 yen accounts receivable-trade in cash occurred on March 20 within the same accounting period, you can adjust the entry made on March 10 for bad debt loss accordingly.

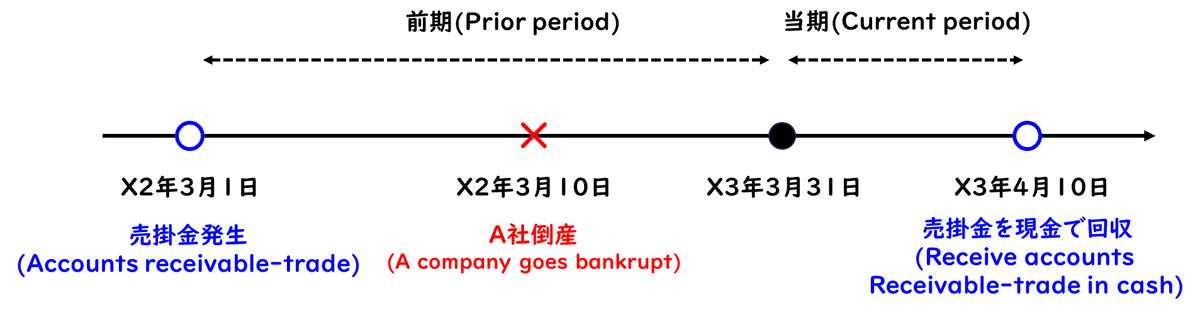

では、次の一連の仕訳を考えてみましょう。

Let's consider the following series of journal entries:

X2年3月1日、A社に1,000円の商品を掛け販売した。

On March 1, Year X2, merchandise were sold to Company A on credit for ¥1,000.

(売掛金)1,000 / (売上)1,000

(A/R)1,000 / (Sales)1,000

X2年3月10日、A社が倒産し、売掛金の回収ができなくなった。

On March 10, Year X2, Company A went bankrupt, and it was impossible to collect the accounts receivable-trade.

(貸倒損失)1,000 / (売掛金)1,000

(Bad debt loss)1,000 / (A/R)1,000

X2年4月10日、A社の売掛金1,000円を現金で回収できた。

On April 10, Year X2, the accounts receivable-trade of ¥1,000 from Company A was collected in cash.

(現金)1,000 / (償却債権取立益)1,000

(Cash)1,000 / (R.W.R.)1,000

※R.W.R.:Recoveries of written off receivables.

現金で回収できたタイミングが決算を跨いでしまっている点がポイントです。

The significant point here is that the timing of the cash recovery spans across the fiscal periods.

結論からいうと、この場合の貸方には、償却債権取立益という収益の勘定科目を使います。

In this case, for the credit entry, the account used would be "Recoveries of written off receivables." which represents revenue.

3月10日の貸倒損失は、その期末の決算で確定してしまっているので、それを今更修正することはできません。そのため、新たな収益として処理し直します。

The bad debt loss on March 10th has already been finalized in the period-end closing, so it cannot be adjusted retroactively. Therefore, it will be reprocessed as new revenue.

今回の学習内容は以上です。

Here is the content for this learning session.

より分かりやすく、役に立つ教材にしていくため、感想や改善点があればコメントを残して頂けると嬉しいです。

To make the material more understandable and helpful, I'd appreciate it if you could leave feedback or suggestions in the comments.

この記事が役に立ったらスキ、フォロー、SNS等でシェアして頂けると励みになります!

If you found this article helpful, giving it a like, following, or sharing it on social media would be very encouraging!

Thanks.!(^^)!

この記事で学習した内容を理解できているかどうか、確認するための練習問題を用意してあります。

I have prepared practice exercises to check your understanding of the content covered in this article.

しっかりと活用して、理解を定着させましょう!

Make good use of these exercises to solidify your understanding!

練習問題:Practice exercises

今回の練習問題は13問です。

The exercises this time consist of 13 questions.

Q1. X2年9月1日、A社に対して商品300円を掛販売した。

A1.

(売掛金)300 / (売上)300

Q2. (Q1の続き)X2年10月1日、A社が倒産し、売掛金300円の回収ができなくなった。

A2.

(貸倒損失)300 / (売掛金)300

Q3. 3月31日、初めての決算において売掛金の期末残高100万円について、3%の貸倒引当金を設定する。

A3.

(貸倒引当金繰入)30,000 / (貸倒引当金)30,000

Q4. X3年3月31日、決算となった。売掛金の残高は100万円であり、そのうちの3%は回収できないと見積もられた。なお、貸倒引当金の残高は1万円である。

A4.

(貸倒引当金繰入)20,000 / (貸倒引当金)20,000

Q5. X3年7月1日、得意先A社が倒産し、A社に対する売掛金3万円が回収できなくなった。なお、この売掛金は前期に発生したものである。貸倒引当金の残高は5万円である。

A5.

(貸倒引当金)30,000 / (売掛金)30,000

Q6. X3年4月10日、得意先A社が倒産し、A社に対する売掛金が回収できなくなった。なお、A社に対する売掛金の合計は5万円であり、その内2万円はX3年4月5日に発生した分、3万円は前期中に発生したものである。貸倒引当金の残高は5万円である。

A6.

(貸倒引当金)30,000 / (売掛金)50,000

(貸倒損失)20,000

Q7. X3年11月1日、得意先A社が倒産し、A社に対する売掛金が回収できなくなった。なお、A社に対する売掛金の合計は5万円であり、そのすべてが前期中に発生したものである。貸倒引当金の残高は2万円である。

A7.

(貸倒引当金)20,000 / (売掛金)50,000

(貸倒損失)30,000

Q8. X2年3月1日、A社に1,000円の商品を掛け販売した。

A8.

(売掛金)1,000 / (売上)1,000

Q9. (Q8の続き)X2年3月10日、A社が倒産し、売掛金の回収ができなくなった。

A9.

(貸倒損失)1,000 / (売掛金)1,000

Q10. (Q9の続き)X2年3月20日、A社の売掛金1,000円を現金で回収できた。

A10.

(現金)1,000 / (貸倒損失)1,000

Q11. X2年3月1日、A社に1,000円の商品を掛け販売した。

A11.

(売掛金)1,000 / (売上)1,000

Q12. (Q11の続き)X2年3月10日、A社が倒産し、売掛金の回収ができなくなった。

A12.

(貸倒損失)1,000 / (売掛金)1,000

Q13. (Q12の続き)X2年4月10日、A社の売掛金1,000円を現金で回収できた。

A13.

(現金)1,000 / (償却債権取立益)1,000