24/11/30 今週の米国経済指標まとめ

⭕ 今週は、FOMC議事要旨(11/27)、米国実質GDP 3Q改定値(11/27)、PCE個人消費支出(11/28)について簡単にまとめてみました。

① まとめ

🟡 経済指標、FOMC議事要旨

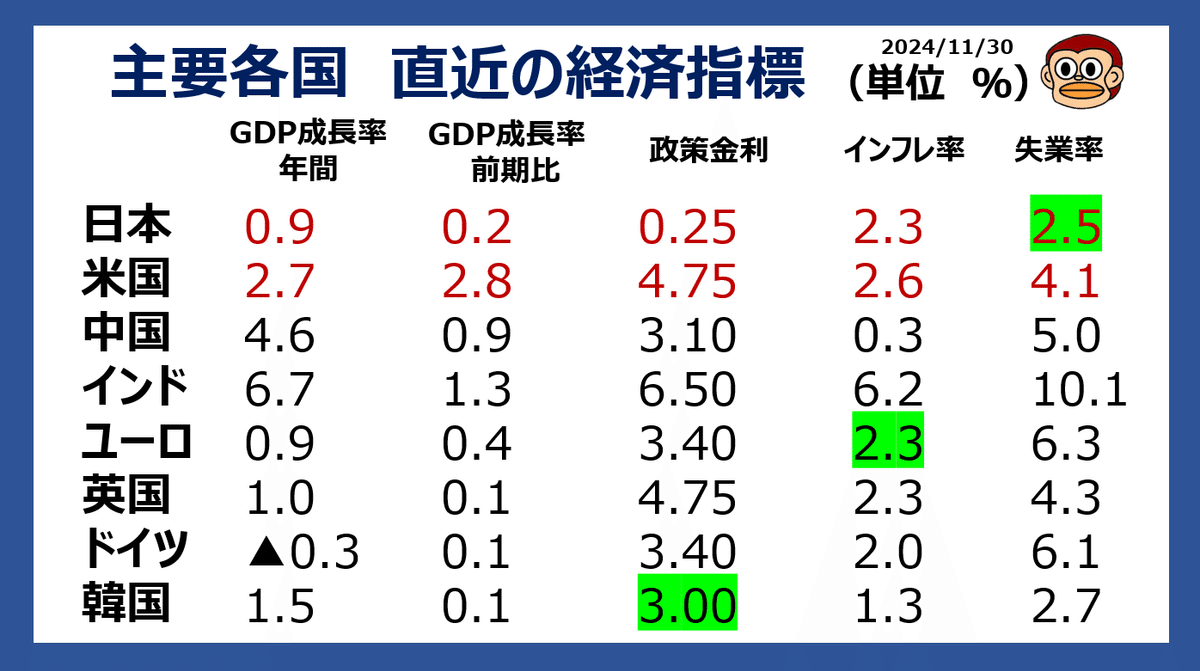

⭕ 総じて米国経済は堅調であるため、パウエル議長は経済は利下げを急ぐ必要性についていかなるシグナルも発していないと述べた。FOMC議事要旨によるとFRB当局者は「緩やかな利下げ」に対して幅広い支持をしている。

来年以降の利下げペースが落ちると考えられ、市場参加者は次回会合の利下げ観測を強めている。来週発表の雇用統計次第とも言えますが、次回12/18会合か来年1/29会合のどちらかで0.25bpの利下げが着地点となりそうです。

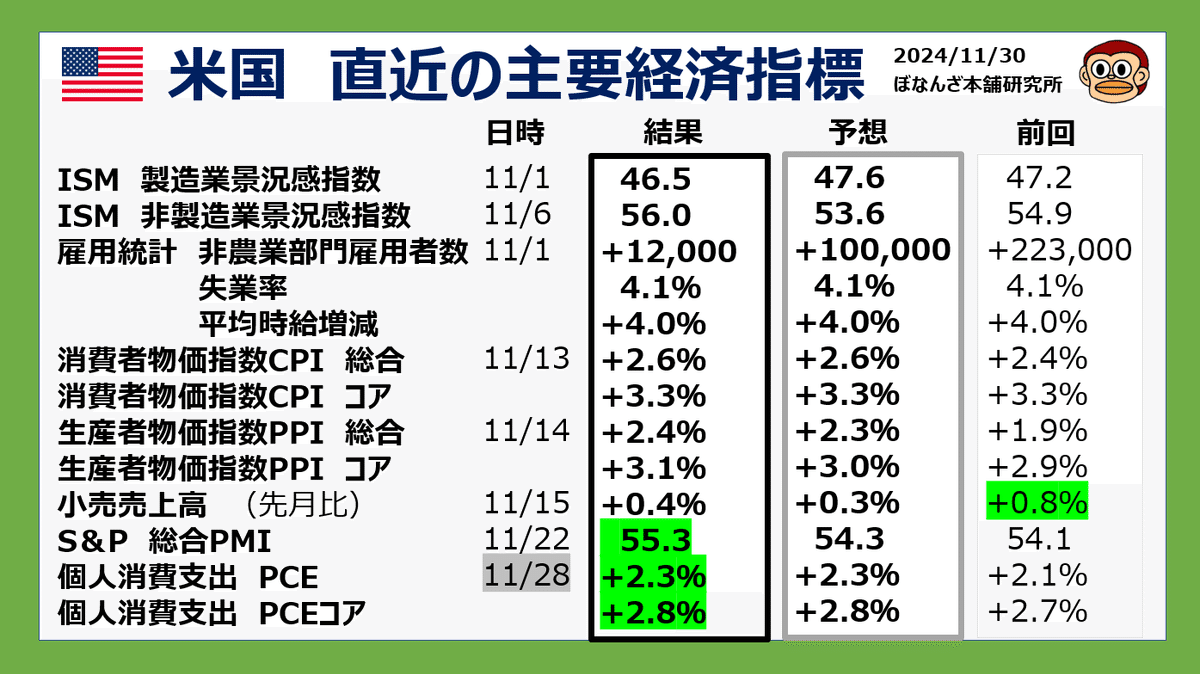

●「米国実質GDP 3Q改定値」+2.8%、程よい伸びを維持。

●「PCE個人消費支出」総合+2.3%、コア+2.8%、予想通りの結果となったが、2%の目標には道のりは長い。

🟡 トランプ関税、北米にも強化

ドナルド・トランプ次期米大統領がさらに関税脅しをしかけている。米国、カナダ、メキシコの経済的つながりは緊密であり、関税によって貿易が混乱すれば影響は広範囲に及ぶことになる。

トランプ関税は主に米国の製造業を活性化させ、中国の貿易慣行に対抗する為米国国内の雇用を守り貿易赤字を削減する目的ですが、大統領就任後に発動され、中国や北米と貿易戦争がさらに激化した際、多くの企業がコスト増加や供給チェーンの混乱により米国株式の下落は想定されます。

現在のこの「不確実性」が気持ち悪いところですが、交渉人トランプ氏はまずは大きく表現する事で観測気球を飛ばして、各国の反応を伺っていると思われます。

ドナルド・トランプ次期米大統領が新たな関税の発動を表明した。これは、米国・メキシコ・カナダの自由貿易協定のルールを書き換え、中国に追加関税を課す意図を明確に示すものとなる。現在の国際貿易システムは米国に多大な犠牲を強いているとトランプ氏はみており、貿易を巡り再び対決姿勢で臨むことを同盟国と敵対国両方に示した格好だ。

トランプ氏は25日、自身のソーシャルメディア「トゥルース・ソーシャル」で、メキシコとカナダは不法移民の増加と合成麻薬「フェンタニル」のまん延を助長していると非難し、両国からの全輸入品に25%の関税を課すと表明した。26日のアジア時間の取引では、米ドルに対してメキシコペソは1.4%、カナダドルは1%それぞれ下落した。

トランプ氏は中国に対しては、フェンタニルの原料となる化学物質を規制していないことを理由に、中国からの輸入品に10%の追加関税を課す方針を示した。多くの中国製品にはすでに、トランプ氏の大統領1期目の2018年に始まった貿易戦争に伴い平均で約15%の関税が課されている。発表を受けて人民元はオフショア市場で0.3%値下がりした。

🟡 やや円高

総務省が同日朝に発表した11月の東京都区部コアCPIは前年同月比2.2%上昇と市場予想(2.0%)を上回った事を受け、12/18に開かれる日銀政策金利決定会合にて追加利上げ観測が高まった。

円買いが進行し今週末に1ドル149円台後半に突入。日本株は下落、来年も追加利上げが見込まれるとしたら日本大手輸出企業の業績低下は致し方ないと言えるかもしれません。

29日の日本市場では円相場が対ドルで上昇し、一時149円台後半と1カ月超ぶりの円高水準に振れた。東京都区部の消費者物価指数(CPI)が生鮮食品を除くコアベースで市場予想を上回り、日本銀行の追加利上げを後押しするとの見方から円買いが強まった。株式相場は反落し、債券相場は中期債が下げた。

総務省が同日朝に発表した11月の東京都区部コアCPIは前年同月比2.2%上昇と市場予想(2%上昇)を上回った。政府補助の縮小を受けたエネルギー価格のほか、コメやチョコレートなど食料価格の上昇が大きく、3カ月ぶりに伸び率が拡大した。同データは12月下旬公表の全国CPIの先行指標的役割を担う。

② FOMC議事要旨 11/27

⭕ 「時間をかけて政策金利をゆっくり中立的な水準まで引き下げることが適切」と指摘し、利下げを急がない姿勢を示している。

雇用と成長の下振れリスクは「幾分低下」インフレについてはピークからは鈍化したがインフレコア指標はなお「幾分高い」

米連邦公開市場委員会(FOMC)が11月6、7両日に開いた会合では、当局者が今後の利下げに対する慎重なアプローチを幅広く支持したことが分かった。経済が堅調さを維持し、インフレが徐々に落ち着いてきていることが背景にある。

26日に公表された議事要旨では「インフレ率が持続的に2%まで低下し、経済が完全雇用に近い状態を維持するなど、データがほぼ想定通りの内容になれば、時間をかけてより中立的な政策スタンスへと緩やかに移行することが適切である可能性が高いと参加者は予想した」と指摘した。

雇用と成長の下振れリスクは「幾分低下した」と判断した。議事録によると、労働市場には「急速な悪化の兆候はない」とおおむね評価された。

インフレについては、物価上昇率がピークから大きく鈍化したとしながらも、食品とエネルギーを除くコアの指標はなお「幾分高い」状態が続いていると指摘した。

③ 米国実質GDP 3Q改定値 11/27

⭕ 確定値、前期比+2.8%(予想+2.8%、速報+2.8%)

🟡 改定値は+2.8%、GDPの約7割を占める個人消費は3.5%増。程よい伸びで堅調さを維持している。

④ PCE個人消費支出 11/28

⭕ 結果は予想通りであるが、インフレ鈍化は停滞。労働市場と経済は堅調であり、ディスインフレの進行が滞っている事を考えれば「利下げを急ぐ必要はない」というFRBの姿勢を後押しする結果となった。

10月の米個人消費支出(PCE)統計では、連邦準備制度理事会(FRB)がインフレ指標として重視するPCEコア価格指数の前年同月比の伸びが加速。金融政策当局者が利下げに慎重な姿勢を示していることを裏打ちする内容となった。

🟡 PCE個人消費支出

●(前年同月比)結果 +2.3% (予想 +2.3% 先月 +2.1%)

●(指数先月比)結果 +0.2% (予想+0.2% 先月 +0.2%)

🟡 コアPCE個人消費支出(食品とエネ除く)

●(前年同月比)結果 +2.8% (予想 +2.8% 先月 +2.7%)

●(指数先月比)結果 +0.3% (予想 +0.3% 先月 +0.3%)

⑤ 政策金利予想 11/30

🟡 利下げ観測 2024年 「4.25-4.50」

★ FRBメンバー 52.63%

★ CME FedWatch 66.00%

(11/23、52.70% 11/16、61.90 11/9、64.70%)

⑥ 今週のマーケット 経済指標

🟡 11月は米国主要3指数とも高パフォーマンス、ラッセル2000は先月比で10.84%。米国10年債利回りも大幅低下。

🔅 来週の米国経済指標、イベントなど

12/3 ISM製造業景況感指数

12/5 ISM非製造業景況感指数

12/6 米国雇用統計