2023/7/15 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、6月 CPI消費者物価指数(7/12)、6月 PPI生産者物価指数(7/13)について簡単にまとめてみました。

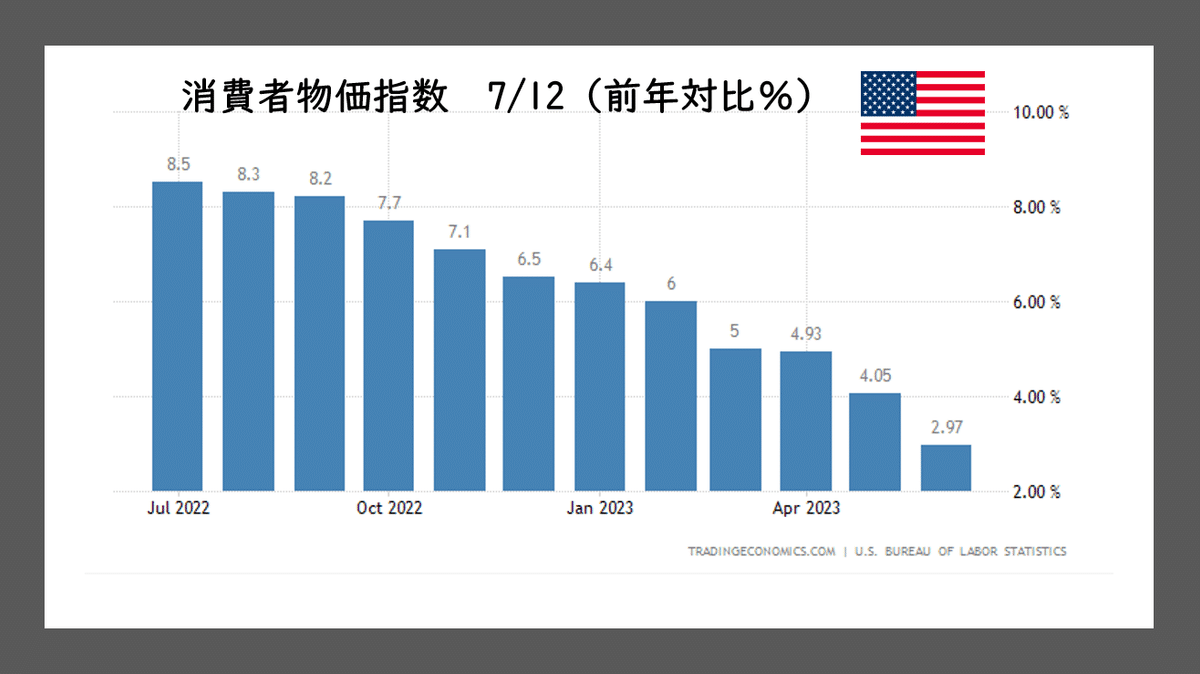

① 6月 消費者物価指数 CPI 7/12

⭕ 消費者物価指数(前年比)

総合 結果+3.0% 予想+3.1% (先月+4.0%)

コア 結果+4.8% 予想+5.0% (先月+4.3%)

★ 利上げバイアス ⤵⤵

✅ 前年の2022年6月は、ロシアのウクライナ侵攻によりエネルギー価格が急上昇した為、前年同月比は相対的に低い対比となります。

⭕ FRBがインフレ退治、利上げを始めてから大きく鈍化が見られた月で、物価圧力抑制に進展はありました。

年内2回の利上げ観測が弱まり、米国株式市場には好感触と捉えられ、発表後NASDAQは続伸。

② 6月 生産者物価指数 PPI 7/13

⭕ 生産者物価指数 (前年比)

総合 結果+0.1% 予想+0.4% (先月+1.1%)

コア 結果+2.4% 予想+2.6% (先月+2.6%)

★ 利上げバイアス ⤵⤵

✅ 生産者物価指数PPIは前年同月比0.1%上昇と予想を下回る。約3年ぶりの低い伸び。消費者物価指数CPIに続き、インフレ鈍化という結果を受け、金利先高観が後退、米国株式市場にとっては好材料となった。コアPPIは前年同月比2.4%上昇とこちらも予想を下回った。

③ 円の買い戻しで円高へ

✅ CPI、PPIの結果を受け、物価圧力の鈍化を再確認し米国では政策金利利上げ局面がピークに近いとの見方が強まった。

⭕ また、直近の日本のインフレ状況を、植田総裁は「このところでてきたデータは下がり方がやや遅いという感触は持っている」と発言をしています。企業による価格転嫁の勢いが予想以上に強いことが、日銀が現在は1.8%としている23年度見通しの引き上げ(2%を上回る)を検討する重要な要因となっている。

コアCPI(生鮮食品を除く消費者物価指数、前年同月比)

● 2023年度日銀見通し +1.8%

● 2023年5月 +3.2%

⭕ そこで、インフレ対策として次回の日銀政策金利決定会合(7/28)で日銀のYCC(イールドカーブコントロール)が修正がされるのでは?との見方が強まっており、円安トレンドが反転し、円の買い戻しで今週は円高に振れています。

● 1ドル=146.460円(7/8) ➡ 138.688円(7/15)

⭕ 米国10債利回りも先週と打って変わって下落傾向、前々週付近まで落ち着きました。

● 米国10債利回り 4.054%(7/8) ➡ 3.822%(7/15)

④ 重要経済指標のおさらい

⏺️ 5月 小売売上高(前月比) 6/15

総合 結果+0.3% 予想-0.1%

★ 原油安でガソリンスタンドの売上は低下したが、自動車部品(+1.4%)通信販売(+0.3%)フードサービス(+0.4%)は売上増

利上げバイアス ⤴

⏺️ 6月 米国総合PMI(速報) 6/23

結果 53.0 前回 54.5 先月比-1.5

★ 中小企業を中心に、製造業は悪化(48.5→46.3)、サービス業は依然好調(54.0→54.1)

★ サービス業景況感は伸び、依然好調。利上げバイアス ⤴

⏺️ 米国実質GDP成長率1-3月期 確定値 6/29

確定値+2.0%(前期比)

★ 5/25の改定値+1.3%から大幅な伸び。利上げバイアス ⤴

⏺️ 5月 個人消費支出 PCE 6/30

● PCEデフレーター (前年同月比)

結果 +3.849% 先月 +4.344%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.6% 先月 +4.7%

★ 総合で約2年ぶりの低い伸び、コアではほぼ横ばい。

利上げバイアス ➡横ばい

⏺️ 6月 ISM製造業景況感指数 7/3

● 結果 46.0 前回 46.9 先月比-0.9

★ 総合は46.0と-0.9ポイントで8か月連続で50を切る。3年ぶりの低水準、製造業は活動縮小を継続。 利上げバイアス ⤵

⏺️ 6月 ISM非製造業景況感指数 7/6

● 結果 53.9 前回 50.3 先月比+3.6

★ レジャー・宿泊・飲食など体験型支出には強い需要あり。

利上げバイアス ⤴

⏺️ 6月 米国雇用統計 7/7

● 非農業部門雇用者数 +209,000人(予想+225,000人)

● 失業率 3.6%(予想3.6%)

● 平均時給増減 +4.4%(予想+4.2%)前年同月比

★ 非農業部門雇用者数が予想を下回り、やや勢いを失い減速の兆しが見えた。 利上げバイアス ➡ (横ばい)

⑤ 利上げマップ 7/15

✅ 7/26、連邦公開市場委員会(FOMC)で市場参加者の意見は+0.25%利上げが93.0%とほぼ確実。

⭕ 市場参加者は今年中の利上げは1回と予測、FRBメンバーのほとんどが今年中に合計2回(+0.5%)の追加利上げ実施を支持している。

⑥ まとめ

⭕ 7/26、連邦公開市場委員会(FOMC)で市場参加者の意見は+0.25%利上げが93.0%とほぼ確実。FRBメンバーのほとんどが今年中に合計2回(+0.5%)の追加利上げ実施を支持している。

⭕ CPI、PPIの結果を受け、物価圧力の鈍化を再確認し米国では政策金利利上げ局面がピークに近いとの見方が強まった。

次回FOMCの+0.25利上げは織り込まれているが、市場参加者はそこで利上げ打ち止めとの観測が大きく強まり、今週の米国株にとっては追い風が吹いた。

⭕ 来週7/18、6月小売売上高に鈍化があれば、政策金利利上げ局面がピークに近く、金利先高観の後退が見られ、2024年早々の利下げ時期の話題が出始めると思われる。

⭕ 日本では企業による価格転嫁の勢いが予想以上に強い事へのインフレ懸念により、金融緩和の見直し、イールドカーブコントロール修正観測が強まり、円買いドル売りが進む。

7/12、日銀が発表する6月の日本企業物価指数は+4.1%(先月+5.2%)と下火になりつつあるが、GDP需給ギャップは5兆円程供給過多で未だ、金融緩和を修正するリスクは大きい。

政策金利の修正や大幅な為替変動は日本企業の収益にも関わり、我々のとっても無視できない事象です。

● 1ドル=146.460円(7/8) ➡ 138.827円(7/15)

🔅 今週の米国株主要3指数(前週比)

NYDOW 34,509 +2.29%

NASDAQ 14,113 +3.32%

S&P500 4,505 +2.42%

🔅 来週の米国経済指標

7/18 6月 小売売上高(前月比)