2023/7/1 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、パウエル議長講演発言 6/28、米国実質GDP成長率1-3月期 確定値 6/29、5月 PCE個人消費支出 6/30について簡単にまとめてみました。

① パウエル議長 講演発言 6/28

⭕ 年内利上げ2回を強調。7/28の米連邦公開市場委員会(FOMC)では+0.25%の利上げがほぼ確定との観測が強い。

パウエル米連邦準備制度理事会(FRB)議長は29日に行った講演で、インフレ率を当局目標の2%に押し下げるには、年内に少なくともあと2回の追加利上げが必要になる公算が大きいとの見解を示した。

パウエル議長は「FOMC参加者の大多数は、年末までに金利を2回もしくはさらに多く引き上げるのが適切であろうと予想している」と述べ、「インフレ圧力は高いままであり、インフレ率を2%に押し戻すプロセスはまだ先が長い」と指摘した。

議長は講演後の質疑応答で見通しは「特に不透明」だとし、「われわれのコミットメントは利上げの特定の回数に対するものではなく、インフレ率を2%に戻すのに十分に景気抑制的な政策スタンスへのものだ」と説明。「さらなる利上げがあるとして、そのタイミングと程度は経済の進展次第だ」と話した。

② 米国実質GDP成長率1-3月期 確定値 6/29

⭕ 確定値+2.0%(前期比)5/25の改定値+1.3%から大幅な伸び。

利上げバイアス ⤴

製造業は間違いなく縮小しているが、個人消費と輸出が上方修正され、3期連続でプラス成長を続けている。

【ワシントン時事】米商務省が29日発表した2023年1~3月期の実質GDP(国内総生産)確定値は、季節調整済み年率換算で前期比2.0%増と、改定値(1.3%増)から大幅に上方修正された。米経済をけん引する個人消費や輸出の好調を反映した。プラス成長は3期連続。

米国の需要は依然として旺盛で、インフレ圧力の根強さが改めて示された。連邦準備制度理事会(FRB)は前回会合で利上げを見送ったものの、景気を冷まし、物価安定を図るため、7月下旬の次回会合で追加利上げに踏み切るとの観測が強まっている。

③ 5月 個人消費支出 PCE 6/30

✅ PCEデフレーター (前年同月比)

結果 +3.849% 先月 +4.344%

✅ コアPCEデフレーター(食品とエネ除く)

結果 +4.6% 先月 +4.7%

⭕ 総合で約2年ぶりの低い伸び、コアではほぼ横ばい。

利上げバイアス ➡横ばい

参考資料 TRADING ECONOMICS

前回リバウンド上昇したが、今回実質消費は横ばいで景気失速を示唆した結果となった。FRBが最重要する今回のPCE個人消費支出指標の鈍化は、米国株式市場参加者を後押しする事になる。

米国PCEデフレーターは、個人消費支出(PCE)の価格変動を測る指標で、米国のインフレ率を判断するためにFRBが重視しています。

数値は名目個人消費支出を実質個人消費支出で割って算出されます。その数値の変化率がプラスであればインフレを示し、マイナスであればデフレを示します。CPIと比べて調査対象が広く、指数の計算方法も異なります。

④ 重要経済指標のおさらい

⏺️ 5月 ISM製造業景況感指数 6/1

結果 46.9 前回 47.1 先月比-0.2

★ 製造業は7か月連続50を切る 利上げバイアス ⤵

⏺️ 5月 米国雇用統計 6/2

● 非農業部門雇用者数 +339,000人(予想+195,000人)

● 失業率 3.7%(予想3.5%)

● 平均時給増減 +4.3%(予想+4.4%)前年同月比

★ 強弱のある結果 利上げバイアス ➡ (横ばい)

⏺️ 5月 ISM非製造業景況感指数 6/5

結果 50.3 前回 51.9 先月比-1.7

★ サービス業が総合指数で低下、仕入れ価格も59.6→56.2

利上げバイアス ⤵

⏺️ 5月 消費者物価指数(前年比) 6/13

総合 結果+4.0% 予想+4.1% (先月+4.9%)

コア 結果+5.3% 予想+5.5% (先月+5.5%)

★ 前年比4.0%と伸び率は2年ぶりの低水準

利上げバイアス ⤵

⏺️ 5月 生産者物価指数(前年比)PPI 6/14

総合 結果+1.1% 予想+1.5% (先月+2.3%)

コア 結果+2.8% 予想+2.9% (先月+3.2%)

★ 2020年12月以来の低水準。主な要因はガソリン価格が13.8%低下

利上げバイアス ⤵

⏺️ 5月 小売売上高(前月比) 6/15

総合 結果+0.3% 予想-0.1%

★ 原油安でガソリンスタンドの売上は低下したが、自動車部品(+1.4%)通信販売(+0.3%)フードサービス(+0.4%)は売上増

利上げバイアス ⤴

⏺️ 6月 米国総合PMI(速報) 6/23

結果 53.0 前回 54.5 先月比-1.5

★ 中小企業を中心に、製造業は悪化(48.5→46.3)、サービス業は依然好調(54.0→54.1)

★ サービス業景況感は伸び、依然好調。利上げバイアス ⤴

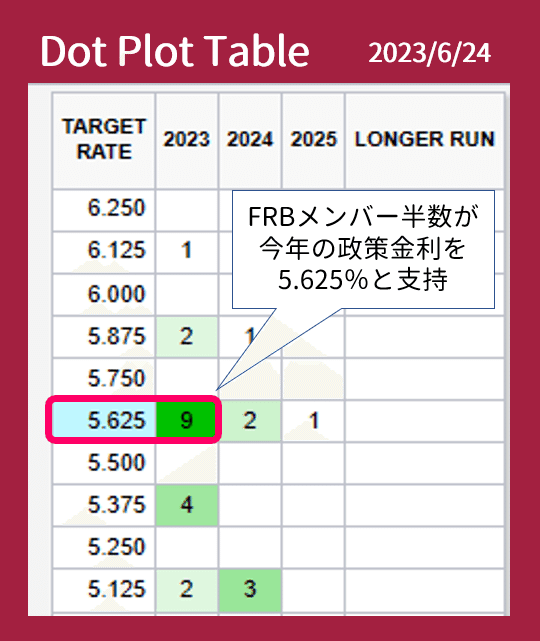

⑤ 利上げマップ 6/24

✅ 次回、7/26のFOMCは政策金利+0.25%が86.8%と有力。

⭕ パウエル議長の発言後であったが、市場参加者はやや楽観的観測が多い。FRBメンバーでは年内利下げを支持している人はおらず、18人中16人が2回以上(+0.5%以上)の利上げ支持している。

⑥ まとめ

⭕ 7/26、連邦公開市場委員会(FOMC)で市場参加者の意見は+0.25%利上げが86.8%と有力。

FRBメンバーのほとんどが今年中に合計2回(+0.5%)の追加利上げ実施を支持している。

⭕ 米国株式参加者待望の年内の利下げシナリオはほぼ消滅したが、FRBが最重要する今回のPCE個人消費支出指標の鈍化は、米国株式市場参加者を後押しする事になる。

今週は米国株式主要3指数とも2%以上上昇!

⭕ 6/16、日銀政策金利決定会合での金融緩和継続発表により円安がさらに加速。今回のパウエル議長のタカ派発言を受け、さらに金利上昇圧力が掛かり、週末には1ドル=144.334円まで下落。

🔅 今週の米国株主要3指数(前週比)

NYDOW 34,407 +2.01%

NASDAQ 13,787 +2.19%

S&P500 4,450 +2.35%

🔅 来週の米国経済指標

7/3 6月 ISM製造業景況指数

7/5 米連邦公開市場委員会(FOMC)議事要旨

7/7 6月 雇用統計