2023/9/23 今週の米国日本経済まとめ

⭕ 今週の目玉であった、米国 連邦公開市場委員会(FOMC)(9/20)、日本 日銀政策金利決定会合(9/22)について簡単にまとめてみました。

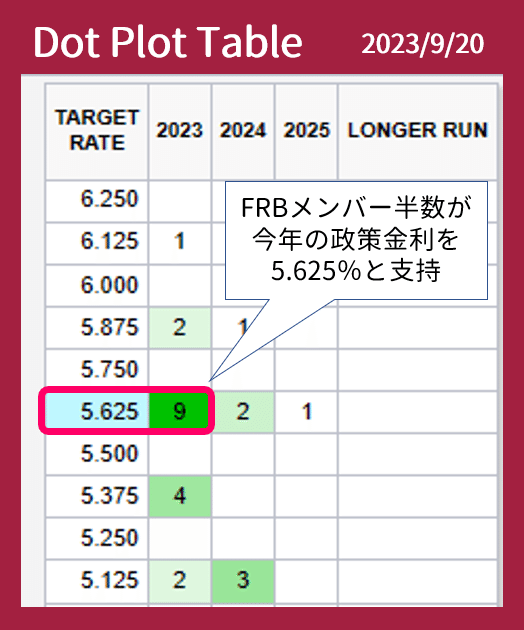

① 米連邦公開市場委員会(FOMC)9/20

⭕ 米連邦公開市場委員会(FOMC)は19、20日に開催した会合で、主政策金利の据え置きを決定しました。

同時に、年内あと1回追加で金利を引き上げ、その後は高水準の金利をより長期にわたって維持する公算が大きいことを印象づけた。

⭕ 据え置きにも関わらず、パウエル議長のややタカ派的発言により、市場は長期的な金利先高感を警戒し、米国株式は下落。

⭕ CME Fedwatchの来年の利下げ時期においても、大幅に意見変更がされています。待望の利下げまではまだまだ遠い道のりです。

● 2023/7/22時点 2024/3/20会合での利下げ 40%の予想

● 2023/9/20時点 2024/3/20会合での利下げ 8.2%の予想

② 日銀政策金利決定会合 9/22

⭕ 結果は「大規模金融緩和を現状維持」

9日に読売新聞にて報じられた「マイナス金利解除」へ距離を詰める観測が出ていましたが、総裁は会見で、2%物価安定目標の持続的・安定的な実現が「見通せる状況には至っていない」とした上で、見通せる状況になればイールドカーブコントロールの撤廃や、マイナス金利の解除を検討する考えを表明した。

⭕ 会見中、円売りが加速、為替は1ドル148円台へ

● 長短金利操作

問 決定内容について。

答 長短金利操作(イールドカーブ・コントロール、YCC)のもとでの金融市場調節方針とその運用、資産買い入れ方針について、いずれも現状維持を全員一致で決めた。内外経済や金融市場を巡る不確実性が極めて高いなか、粘り強く金融緩和を継続することで、賃金上昇を伴う形で2%の物価安定目標を持続的・安定的に実現することを目指す。

● 消費者物価指数

問 経済・物価情勢の見方は。

答 生鮮食品除く消費者物価(コアCPI)の前年比は、輸入物価上昇を起点とする価格転嫁の影響から足元は3%程度となっている。先行きはプラス幅を縮小したあと中長期的な予想物価上昇率や賃金上昇率が高まっていき、再びプラス幅をゆるやかに拡大していくとみている。

● 賃金上昇

問 来年の春季労使交渉での賃上げ動向など、年内に判断できるか。

答 通常で考えると1〜3月にかけて大企業の結果が少しずつ出てきて、その他の企業はやや遅れるというタイムラインだ。どういう要因が影響するかということもある程度わかっているが、これは毎回の決定会合で判断する。前もってどの時点になればはっきりわかるかは、決め打ちできないと考えている。

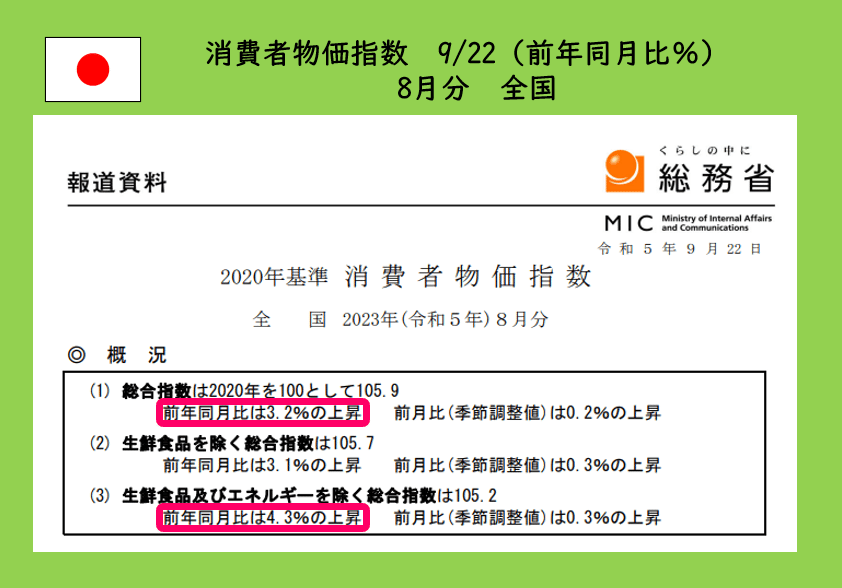

③ 8月 日本 消費者物価指数 9/22

✅ 総合 +3.2% 生鮮食品除く +3.1% 生鮮エネルギー除く +4.3%

⭕ 総合では0.1%下落(先月比)となりましたが、生鮮食品及びエネルギーを除く指数(生鮮エネ除く)(先月比)

⭕ 構成品目で大きく上昇したのは

●「ガソリン」 +7.5%(前年比)

●「生鮮を除く食料」 +9.2%(前年比)

●「宿泊料」 +18.1%(前年比)

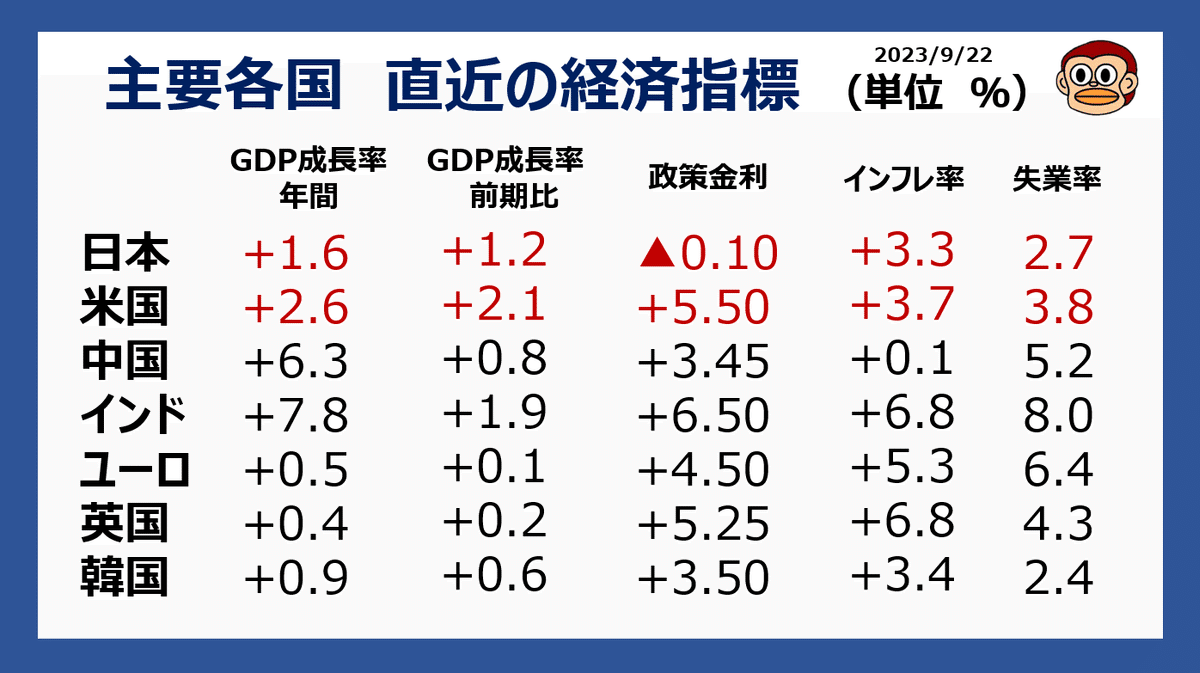

④ 重要経済指標のおさらい

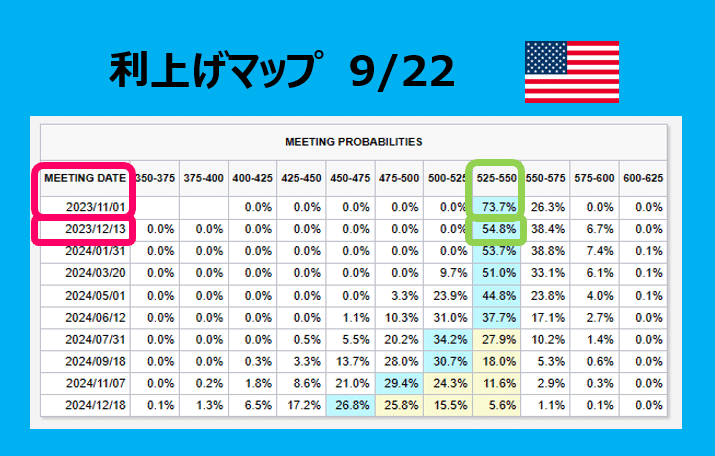

⑤ 利上げマップ 9/22

✅ 11/1、連邦公開市場委員会(FOMC)での市場参加者の意見は現状維持が73.7%とぼぼ確実。

⭕ 市場参加者の40%が今年中に1回の利上げを観測、FRBメンバーのほとんどが今年中に1回の追加利上げ実施を支持している。

⑤ まとめ

⭕ 9/20FOMC、政策金利は据え置きとなったが、来年の予測観測に大きな変化が見られた。

利下げ時期の延期や、利下げ回数(2回)と金利先高感を煽る内容となり、米国10年債利回りは4.5%近くまで上昇、今週の米国株式は大幅に下落となった。

⭕ 9/22、日銀政策金利決定会は「大規模金融緩和を現状維持」

総裁は会見で、2%物価安定目標の持続的・安定的な実現が「見通せる状況には至っていない」とした上で、見通せる状況になればイールドカーブコントロールの撤廃や、マイナス金利の解除を検討する考えを表明した。

政府が望む強制的な賃金上昇の波は、日本の中小企業にとっては非常に厳しいものであり、日銀の観測としては「まだ、粘り強い金融緩和は必要」との判断でしょう。

⭕ 日本、8月消費者物価指数の結果も同日発表。ほぼ横ばいの結果となったが、直近のガソリン価格上昇は望まないインフレ圧力として、日米ともに大きな影響を受けた。

🔅 今週の債権利回り、為替、原油(前週比)9/22現在

★ 米国10年債利回り 4.438%(9/16 4.336%)

★ 日本10年債利回り 0.724%(9/16 0.701%)

★ 1ドル=148.387円(9/16 147.852円)

★ 原油(WTI)1バレル=90.33ドル

🔅 今週の米国株主要3指数、日経平均(前週比)9/22現在

★ NYDOW 33,963 ▲1.89%

★ NASDAQ 13,211 ▲3.62%

★ S&P500 4,320 ▲2.93%

★ 日経平均 32,397 +▲3.39%

🔅 来週の米国、日本経済指標

9/28 米国 4-6期GDP確定値

9/29 米国 8月個人消費支出PCE

9/29 日本 8月労働力調査