2023/12/2 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、米国 7-9月実質GDP改定値(11/29)、米国 個人消費支出 PCE(11/30)、ISM製造業景況感指数(12/1)について簡単にまとめてみました。

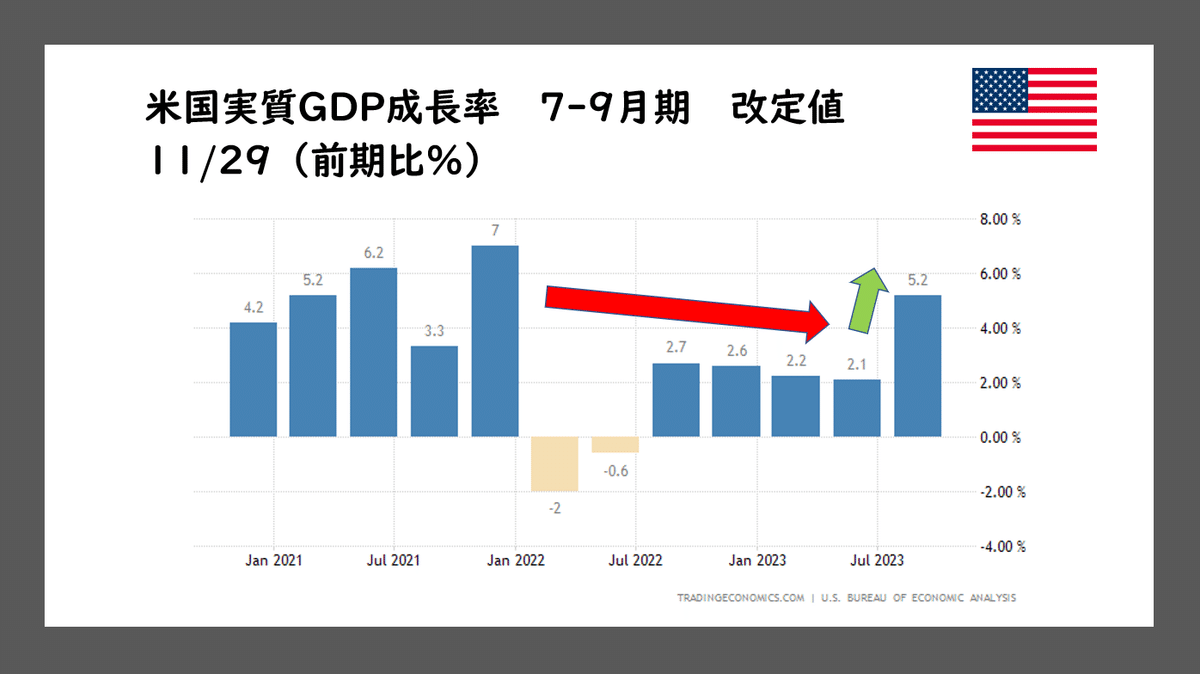

① 米国 7-9月実質GDP改定値 11/29

⭕ 改定値、前期比+5.2%、年率+3.0%

米商務省が29日発表した2023年第3・四半期の実質国内総生産(GDP)改定値は年率換算で前期比5.2%増と、速報値の4.9%増から上方改定された。伸び率は21年10─12月期以来の高水準だった。ただ、金利上昇で雇用や支出が抑制され、その後経済の勢いは弱まったもよう。

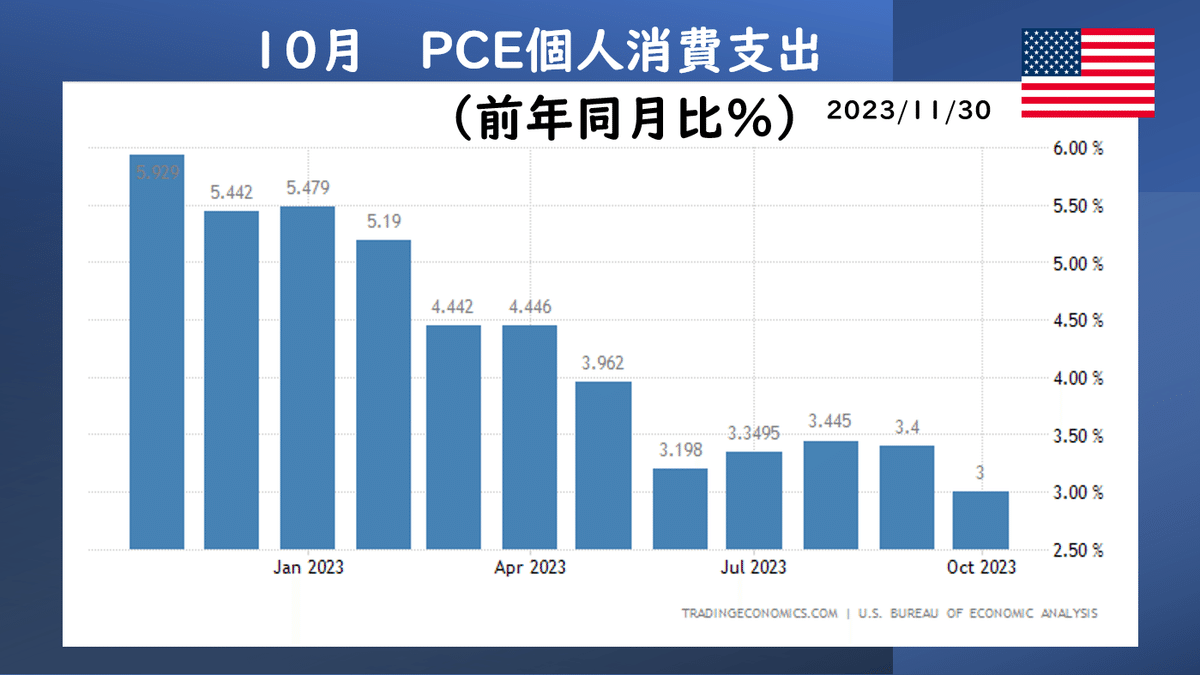

② 10月 個人消費支出 PCE 11/30

⭕ 需要が冷え込みつつあり、インフレは明らかに鈍化し、景気は後退するとの確信を深めている。今回のPCEの結果で、多くのFRBメンバーが利上げ打ち止め観測を示唆する形になった。

✅ PCEデフレーター

●(前年同月比)結果 +3.0% 先月 +3.4%

●(先月比)結果 +0.2%

✅ コアPCEデフレーター(食品とエネ除く)

●(前年同月比)結果 +3.5% 先月 +3.7%

●(先月比)結果 +0.2%

米国PCEデフレーターは、個人消費支出(PCE)の価格変動を測る指標で、米国のインフレ率を判断するためにFRBが重視しています。

PCE(Personal Consumption Expenditures)は個人が物やサービスに対してどれだけお金を支出したかを示す指標で、GDPの約55%以上の割合を占める重要な経済統計です。

数値は名目個人消費支出を実質個人消費支出で割って算出されます。その数値の変化率がプラスであればインフレを示し、マイナスであればデフレを示します。CPIと比べて調査対象が広く、指数の計算方法も異なります。

③ ISM 製造業景況感指数 12/1

✅ 結果 46.7 前回 46.7 先月比 ±0

⭕ 総合は46.7と13か月連続で50を切り、製造業は大幅な活動縮小となる水準まで戻った。

生産48.5、雇用45.8、と大幅に縮小、仕入価格は+4.8ポイントの49.9と大幅上昇したが、依然として50を下回り商品価格の下落に影響を与えている。

⭕ 借り入れコストの上昇と需要減退で企業は設備投資計画の見直しを余儀なくされており、製造業は今年一年の間、停滞が続いている事となった。

回答者の声

● 「経済は劇的に減速しているように見える。顧客の注文が押し出されており、押し出された注文の運搬コストを軽減するためと、冷間圧延鋼などコストが爆発的に増加している在庫に積み込むために、在庫レベルを適正化するためにあらゆる努力が払われています。」[コンピュータ&電子製品]

● 「(状況は)良いが、来年は予測が難しいので警戒が必要だ。市場には不確実性が根底にあり、インフレがメンテナンスやプロジェクトコストに及ぼす影響が明らかになっています。[非金属鉱物製品]

④ 重要経済指標のおさらい

⑤ 利上げマップ 12/2

✅ 12/13、連邦公開市場委員会(FOMC)の政策金利決定に於いて、市場参加者の意見は現状維持が98.8%。

★ 2024/3/20の会合で、64%の市場参加者は利下げに踏み切ると観測

⑥ まとめ

⭕ 11月の米国経済指標は全て後退していおり、現時点での結論は利上げストップが有力です。今後は政策金利据え置きをいつ迄続けるかの議論となり、証拠集めをしていくといった具合であると言えます。

⭕ 12/1、パウエル議長はアトランタでの講演で「十分に景気抑制的なスタンスを達成したと確信を持って結論づける、あるいは金融緩和の時期について臆測するのは時期尚早だ」と述べ、「追加の金融引き締めが適切になる場合は、そうする用意がある」と話した。Bloomberg 2023/12/2

★ パウエル議長のタカ派発言による牽制が入ったが、市場参加者は打ち止めを織り込んでいる。米国10年債利回りは粛々と低下し、米国株式市場は主要3指数とも上昇、ドル安に振れた。

⭕ 金融主要人物の発言も利上げ終了を匂わせた発言をしている。

★ FRBウォラー理事

タカ派の代表格の一人である連邦準備制度理事会(FRB)のウォラー理事はインフレ率を当局の目標である2%に戻す上で金融政策は好位置にあると述べ、当局者が追加利上げを行う必要はないかもしれないとの考えを示唆した。

★ 米クリーブランド連銀のメスタ-総裁

インフレ率が当局目標の2%に向かう軌道にあるかどうか精査する上で政策は良い位置にあるとし、12月の連邦公開市場委員会(FOMC)会合での金利据え置きを支持する意向を示した。

★ リッチモンド連銀のバーキン総裁

まだ確信が持てないとし、インフレが根強いと判明した場合に備えて金融当局は追加利上げの選択肢を残すべきだと主張した。ただ、12月の利上げ支持の表明には至らなかった。

★ 米ニューヨーク連銀のウィリアムズ総裁

政策金利はピーク水準にあるか、それに近いとの見解を改めて示した。また金融政策は「非常に景気抑制的」だと述べた。

🔅 今週の債券利回り、為替、原油(前週比)12/2現在

★ 米国10年債利回り 4.209%(11/25 4.439%)

★ 日本10年債利回り 0.706%(11/25 0.772%)

★ 1ドル=146.836円(11/25 149.482円)

★ 原油(WTI)1バレル=74.38ドル(11/25 75.17ドル)

🔅 今週の米国株主要3指数、日経平均 12/2現在

★ NYDOW 36,245 +2.42%(先週比)+6.41%(先月比)

★ S&P500 4,594 +0.77%(先週比)+5.42%(先月比)

★ NASDAQ 14,305 +0.38%(先週比)+6.13%(先月比)

★ 日経平均 33,431 ▲0.58%(先週比)+4.64%(先月比)

🔅 来週の日本米国経済指標

12/7 米国 ISM 非製造業景況感指数

12/8 米国 雇用統計

12/8 日本 7-9月期実質GDP 二次速報