2023/9/30 今週の米国経済指標まとめ

⭕ 今週の目玉であった、米国 4-6期GDP確定値(9/28)、米国 8月個人消費支出PCE(9/29)、日本 日銀の臨時オペ(9/29)について簡単にまとめてみました。

① 米国 4-6期GDP確定値 9/28

⭕ 確定値+2.1%(前期比)改定値から変わらず。

個人消費の改定値は+0.8%、改定値+1.7%から大幅下方修正。

設備投資の確定値は+7.4%、改定値+6.1%から上方修正。

★ 4-6月期で過去の話を言えなくもないが、これ程の金融引締めをしても日本の数値を上回っている事を考えれば、米国強しです。

② 米国 8月個人消費支出PCE 9/29

✅ PCEデフレーター (前年同月比)

結果 +3.5% 先月 +3.3%

✅ コアPCEデフレーター(食品とエネ除く、前年同月比)

結果 +3.9% 先月 +4.2%

⭕ コアPCEで市場予想と一致、約2年ぶりに4%を切るFRBにとって無難な結果になった。ガソリン価格上昇の影響で総合では上昇。

⭕ 下支えであった貯蓄率も低下傾向にあり、今回の結果により「ニューヨーク連銀のウィリアムズ総裁は、米金融当局の利上げは完了した可能性がある」と示唆した。

ニューヨーク連銀のウィリアムズ総裁は、米金融当局の利上げは完了した可能性があると示唆した。ただ、インフレ率を目標の2%に押し下げるため、当局は金利を「しばらくの間」高水準で維持するだろうと述べた。同総裁は「フェデラルファンド(FF)金利の誘導目標レンジはピークかそれに近い水準にあるというのが、現在の私の判断だ」と29日に言明。「しばらくの間、景気抑制的な金融政策スタンスを維持する必要があるとみている」と述べた。

米国PCEデフレーターは、個人消費支出(PCE)の価格変動を測る指標で、米国のインフレ率を判断するためにFRBが重視しています。

数値は名目個人消費支出を実質個人消費支出で割って算出されます。その数値の変化率がプラスであればインフレを示し、マイナスであればデフレを示します。CPIと比べて調査対象が広く、指数の計算方法も異なります。

③ 日本 日銀が臨時オペ 9/29

⭕ イールドカーブコントロール(YCC)修正後、背伸びを始めた日本10年国債利回りに日銀が待ったをかけました。

前日の28日から上昇傾向となり、29日正午には0.76%を超え、約10年ぶりの高水準となり、3000億円の国債買い入れを行う臨時オペに踏み切りました。国債を買い付け、国債価格が上昇し、相対的に利回りは低下する。0.75%超えが日銀としてのガイドラインであったかもしれません。

⭕ 10年国債利回りは銀行にとって、長期利回りの基準となります。YCC修正後の利回り上昇に伴い、大手銀行は住宅ローンの変動金利の引き上げに動き始めました。10月からも引き上げ予定となっております。

⭕ また、年内暫くは、日本の金融緩和政策は大幅にぶれる事なく、まだまだ円安基調が続く可能性が高いと言えるのではないでしょうか。

日銀は午後1時の金融調節で、残存期間5年超10年以下の国債買い入れオペを通知した。予定にない臨時の買い入れオペを通知するのは8月3日以来。買い入れ額は前回の臨時オペと同じ3000億円。

SBI証券の道家映二チーフ債券ストラテジストは、日銀の臨時オペ通知は円安に振れるリスクがある中で意外感があるとしながらも、「10月末に金融政策決定会合を控えており、このタイミングで長期金利が0.8%を超えてしまうことを避けたかったのではないか」との見方を示す。

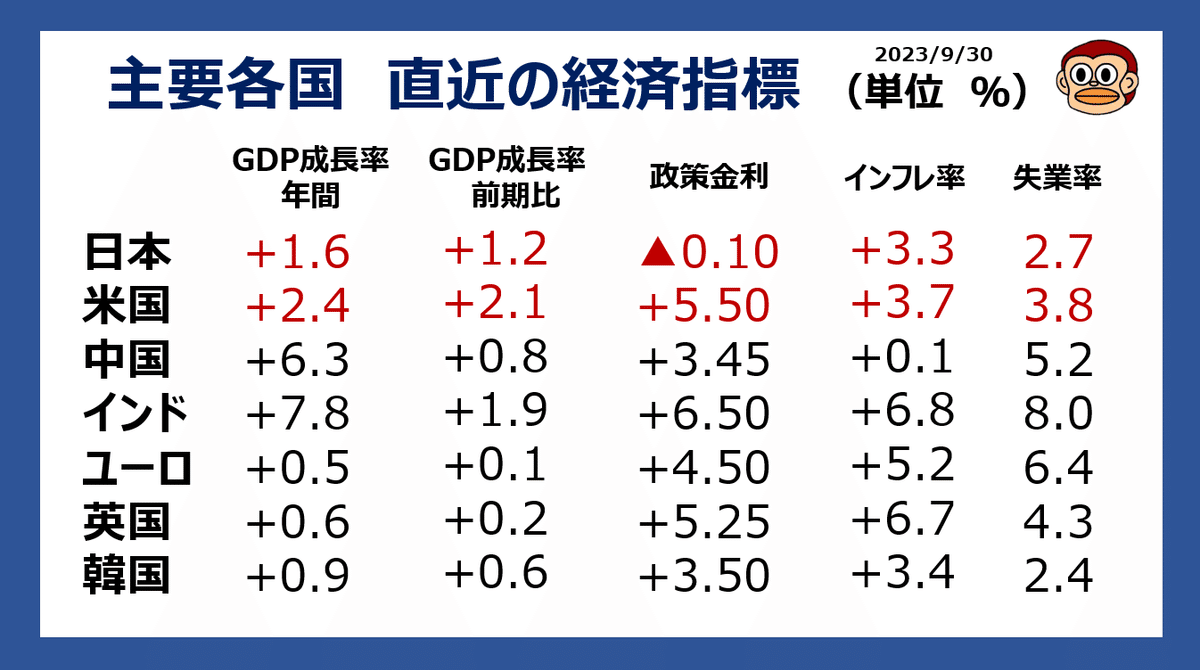

④ 重要経済指標のおさらい

⑤ 利上げマップ 9/30

✅ 11/1、連邦公開市場委員会(FOMC)での市場参加者の意見は現状維持が81.7%と優勢。

⭕ 市場参加者の35%が今年中に1回の利上げを観測、FRBメンバーのほとんどが今年中に1回の追加利上げ実施を支持している。

⑥ まとめ

⭕ 9/20FOMCからの9月米国株式市場は、散々な結果となった。

9月は先月比で

「NYDOW」▲3.50%

「NASDAQ」▲5.81%

「S&P500」▲4.87%

一年で一番パフォーマンスが低い月を象徴する結果となった。

⭕ 米国10年債利回りの上昇、原油価格の高止まりや、全米自動車労組(UAW)のストライキ拡大と長期計画によって、米経済に対する楽観が弱まり、米国株市市場に大きなマイナス影響が出た形となった。

⭕ 年末にかけて上昇する予測を立てるならば、10月は絶好の買い場になると思われます。

🔅 今週の債権利回り、為替、原油(前週比)9/30現在

★ 米国10年債利回り 4.579%(9/23 4.438%)

★ 日本10年債利回り 0.749%(9/23 0.724%)

★ 1ドル=149.390円(9/23 148.387円)

★ 原油(WTI)1バレル=90.77ドル

🔅 今週の米国株主要3指数、日経平均9/30現在

★ NYDOW 33,507 ▲1.35%(先週比)▲3.50%(先月比)

★ NASDAQ 13,219 +0.06%(先週比)▲5.81%(先月比)

★ S&P500 4,288 ▲0.74%(先週比)▲4.87%(先月比)

★ 日経平均 31,861 ▲1.67%(先週比)▲2.32%(先月比)

🔅 来週の米国経済指標

10/2 米国 ISM 製造業景況感指数

10/4 米国 ISM 非製造業景況感指数

10/6 米国 雇用統計