【全経簿記3級】よく出る仕訳!Aランク

全経簿記3級の第1問によく出題される3つをご紹介します!

1.株式の発行

自分の会社の株式を発行して、お金を株主から払い込んでもらったという取引です。

この取引では、

・お金(普通預金)は増えた

・返済する必要がない純資産(資本金)が増えた

という動きがありました。

仕訳にまとめると…

このように記録をしておくことになります。

全経簿記3級ではほぼ毎回出題されている問題です。

Point

・どうやってお金を受け取ったか? 例)普通預金、当座預金など

・株式を発行して集めたお金は返済義務がないので「純資産(資本金)」になること

2.給料の支払い

従業員に給料を払ったという問題です。

ここで 大切な考え方は「社長の目線」で考えることです。

従業員は給料を「受け取る」人ですが、社長は「与える」人ですね。

給料を払うので、会社のお金はなくなります。

給料を支払うときは、給料の全額を支払わずに、従業員が国に納付すべき税金(所得税)を差し引いた金額を支給します。

本当は「従業員が納付しなければならない」のですが、給料を受け取った従業員が自分で税金を計算して国に納付するのは大変ですよね…。

だから会社は、従業員が納付すべき税金を一度預かって、従業員の代わりに国に納付してくれる=源泉徴収(げんせんちょうしゅう)を行うのです。

この取引では、

・給料という費用が発生した

・会社のお金(普通預金)が無くなった

・税金を預かった

という動きがありました。

仕訳にまとめると…

このように記録をしておくことになります。

この問題もよく出題されている問題です。

Point

・給料を払ったら「給料」という費用が発生する

・どうやってお金を払ったか? 例)現金、普通預金、当座預金など

・税金を預かったら「所得税預り金(負債)」

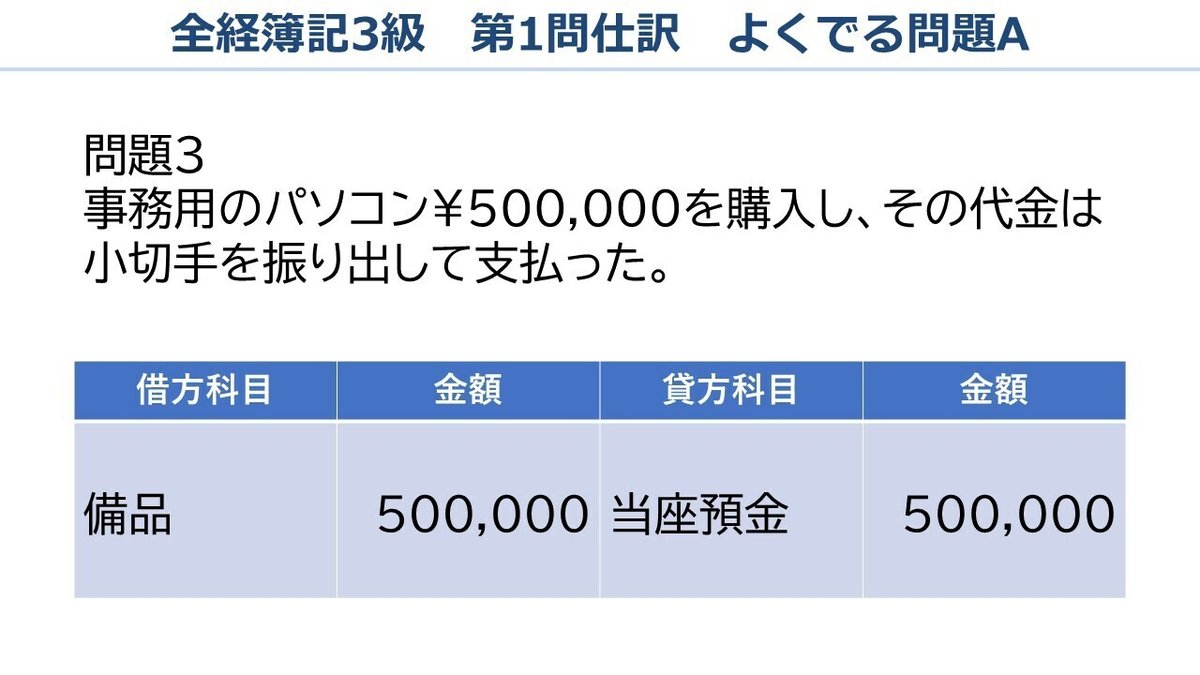

3.固定資産の購入

固定資産を購入したという問題です。

3級で登場する固定資産とは「有形固定資産」を指し、

・営業ために1年以上使用する目的

・形がある、目に見える(物理的形態がある)

という特徴があります。

今回はパソコンを購入しているので=「備品」という勘定科目で仕訳します。

そして支払方法は、苦手な方が多い「小切手決済」です。

小切手は受け取った時と、振り出した(支払った)時で違う勘定科目になりましたね。

■他人振出の小切手を受け取った

=「現金」が増える

イメージ)銀行に持っていく→お金に換えられる→現金が増える!

■小切手を振り出して支払った

=「当座預金」がなくなる

イメージ)私の当座預金口座からお金を引き出していいよという証書を相手に渡す→相手が銀行に持っていく→私の当座預金口座からお金が引き出される→当座預金がなくなる!

今回は小切手を振り出して支払っているので、「当座預金」がなくなります。

この取引では、

・備品を購入した=備品が増えた

・お金(当座預金)がなくなった

という動きがありました。

仕訳にまとめると…

このように記録をしておくことになります。

この問題もよく出題されている問題で、毎回「備品」「車両運搬具」「建物」など購入するものが変わります。

Point

・どんな固定資産を買ったのか? 例)建物、土地、備品、車両運搬具

・どうやってお金を払ったか? 例)現金、普通預金、当座預金など

以上、よく出る仕訳3つのご紹介でした!

この記事が気に入ったらサポートをしてみませんか?