本支店会計と内部利益(前編)

本支店会計でポイントとなる内部取引と内部利益の処理について解説してみたいと思います。

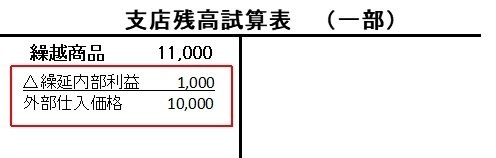

内部利益を含んだ商品の表示

当社は外部から1個1,000円の商品を仕入れ、毎期原価の20%増しの価格で外部に販売しているとします。外部販売による本店と支店の利益が半々になるようにするため、本店は支店に10%の利益を付加した内部振替価格で毎期支店に商品を送付しており、当期首には支店に前期の商品が10個、外部仕入価格で1,000×10個=10,000円、内部振替価格で10,000×1.1=11,000円分の商品があるとします。

支店の帳簿上の商品は内部利益を含んだ価格11,000円であり、本店の帳簿にはこれに対応する繰延内部利益が控除勘定として1,000円計上されています。期首商品は差し引きで外部仕入価格の10,000円ですね。期首商品は支店にありますが、繰延内部利益は支店ではなく、本店の帳簿上で計上されているのが重要な点です。支店の帳簿では支店独自の利益を計算するため内部振替価格で商品が計上され、全社の利益の調整は本店の帳簿上で行うためです。

本店と支店それぞれの損益の算定

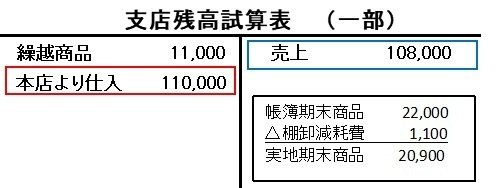

当期に本店は外部から仕入れた商品1,000円×100個=100,000円分を支店に送付し、支店は90個の商品を販売し、外部販売価格で1,000円×1.2×90個=108,000円を売上げました。また支店の商品のうち1個がなくなってしまい、内部振替価格で1,100円の棚卸減耗費が支店で発生したとします。支店には

期首商品10個+本店より仕入100個=110個商品が到着し、90個販売、1個が棚卸減耗となったので、期末には実地で19個の商品がありますね。

本店と支店の損益を計算してみましょう。

本店の利益は10,000、支店の利益は7,900で、

10,000+7,900=17,900円ですね。

ここで、全社的に考えてみると、外部から仕入れた1,000円×90個=90,000円の商品を外部へ1,200円×90個=108,000円で販売し、外部から仕入れた1,000円の商品が1個なくなったので、全社の利益は、

108,000ー90,000ー1000=17,000円となるはずです。900円分違っていますね。次回はなぜ本店と支店の単純合算の利益が全社的利益と一致しないのか、内部利益の影響と、その調整についてみていきます。