簿記の問題(3) 変動対価

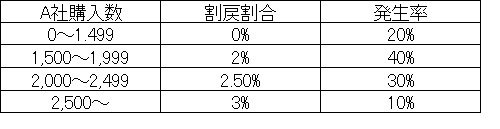

当社は甲商品(仕入単価@686円)を掛けでA社に販売しており、A社の1ヶ月間の甲商品の購入数に応じて、翌月に前月販売額の一定割合の割戻を行っている。当社はA社の過去の購入実績から最頻値法により、割戻額を見積って販売時に返金負債を計上し、月末にA社の実際の購入高に応じて返金負債の額を調整している。A社の購入数別の割戻率と過去の購入実績に基づいた発生率は次のとおりである。

月次残高試算表の売上、売上原価、返金負債はすべてA社への甲商品の当月の販売に係るものである。甲商品の売価は月間は一定である。月末締日前に甲商品200個をA社に売り上げ(未処理)、A社の当月の購入数は2,100個となった。

(問題)

問1 甲商品の1個あたり売価はいくらか。

問2 未処理の甲商品200個の売上の仕分を示しなさい。

問3 月次決算整理後残高試算表を示しなさい。

(解答)

問1 1000円

A社への売上1,862,000と返金負債38,000の合計1,900,000が

当月のA社への販売額。1,900,000÷販売数1,900=1000円

問2 (売掛金)200,000 / (売上)196,000

(返金負債)4,000*(1)

(売上原価)137,200 / (商品)137,200

*(1)月間の販売時は最頻値法により、販売額の2%の割戻を見積もり

計上するので、200,000×2%=4,000

問3 A社への販売数が2,100個となったので、割戻率は2.5%となる。販売

額2,100×1,000=2,100,000の2.5%52,500が翌月の割戻額で、返金負債

の計上額は42,000だから、52,500-42,000=10,500を売上から減額し

返金負債に計上する。

(売上)10,500 / (返金負債)10,500