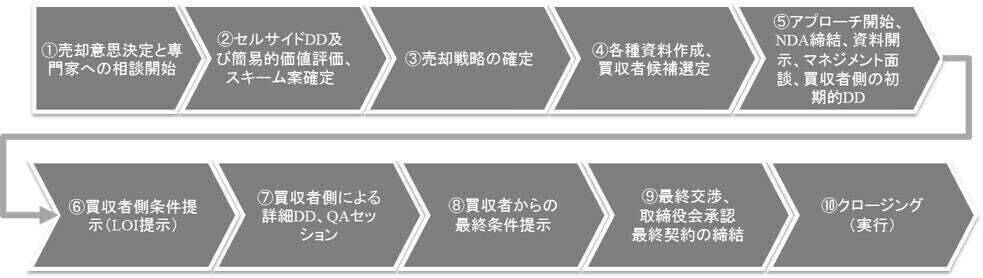

売却型M&Aの流れ➂〜売却戦略の確定、資料作成、買収者候補の選定〜

売却型M&Aの各プロセスを下記フロー図に沿ってご紹介して参ります。(全7回)

3.売却戦略の確定、資料作成、買収者候補の選定

資料準備等が完了したら、次に売却戦略の確定や打診先を決定します。売却戦略という概念には様々な概念が含まれますが、相対方式でプロセルを進めるのか、入札方式でプロセスを進めるのか、どういった資料を準備するのか、どういった切り口で対象会社を訴求していくのか、どういう相手先に優先的に打診するのか、どういう相手先にはリスクを考慮して打診しないのか、希望売却価格をこちらから提示するのかしないのか、提示する場合はいくらと主張するのか・・・等、挙げればきりがない程様々な要素があります。

買収者候補の選定も重要です。優秀なフィナンシャル・アドバイザーであれば、基本的にはネットワークを活用してどんな会社に対するコンタクトも作ってくるものです。したがって、「ルートが有る/無い」ではなく、どの会社であれば興味を持ってくれるのか?バイアウト・ファンドは候補となるのか?等を考えながら打診する相手先を決定していきます。事業上の関係性があり、対象会社の買収に興味があるであろう会社があれば、情報開示に伴うリスクが限定的であれば積極的に候補者として追加します。事業上の関係性がある買収者候補は、実際に買収を決めてくれる可能性が高いものです。また、買収者候補企業の選定にあたっては、相手先の資金保有規模や投下資産規模等も勘案して決定していきます。

メガディール等と呼ばれる企業価値ベースで500億円~1,000億円以上のM&A取引や、特定の買い手が明らかに最適な買収者となるようなケースを除き、打診先の検討は十分に時間を費やされた上で、複数の候補を選定することが必要になります。これは、ディールサイズが小型であればあるほど、M&A市場において数多くのM&A案件が存在し、かつ数多くの買収者候補が存在するということが理由です。逆に、ディールサイズが大型であればあるほど、M&A市場における対象会社・買収者候補が少ないものです。

ベンチャー市場、特にIT市場に属するベンチャー企業では、オーナー経営者が実際にM&Aイグジットを検討する以前から、上場企業含めた様々な企業により、対象会社へ買収にかかる提案(オーナー経営者が株式を売却し、その買収者とグループになることで一緒に大きくならないかという提案)がなされるケースが多くあります。もちろん、このような提案は歓迎されるべきものであり、オーナー経営者にとっては今まで自身が全精力を込めて成長させてきた対象会社、そして自身への評価でもあります。また、会社売却の成功率もそういった会社の方が経験則上は高いということができます。しかし、オーナー経営者にとって、そのような企業が最も売却先として適切かというと、必ずしもそうとは限りません。打診する買収者候補群を一定程度広げていくことで、オーナー経営者が想像もしていないところから有力な買収者が現れることもあります。また、M&A取引における評価額だけでなく、売却後の事業運営や組織の維持という観点も重要であり、この観点からも様々な買収者候補と交渉をしてみる価値はあるでしょう。もちろん、これと同時に買収者側が自社を買収することでどの程度のメリットを享受できるのか?についても深く考える必要があります。

また、著者がオーナー経営者と話をしていて感じることは、「オーナー経営者が感じている以上にM&A取引に興味を持つ買収者候補は少ない。」ということです。著者の経験の中でも、買収者候補50社に打診しても、1社もNDAを差し入れてくれないというケースもありました。NDAを差し入れるということは、対象会社の詳細資料を見てM&A取引の初期的検討に入ることを意味します。つまり、NDAを差し入れてもらえないということは、少しの興味さえ持っていただけないということです。数十社の打診を終えた時点でなかなか良い反応が得られない場合、多くの場合、オーナー経営者から「なかなか厳しいですね。一旦止めてみたほうがいいですかね。このまま事業継続もできなくはないですし。」と弱気になられることも多々あります。しかし、この程度の「打率の低さ」ともいうべきものは多くのM&Aイグジットで共通しています。感覚的には、事業的魅力は中程度、EBITDA(利益)が安定成長で2億円程度・・・といった一般的には良い対象会社が売却対象会社である場合であっても、例えば、売却者側が20億円以上で売却したいと言っている(つまりEV/EBITDA倍率が10倍を超える)ようなケースにおいては、10社打診しても1社も興味をもってくれないというケースも多いものです。

よって、M&Aイグジットを考えるにあたっては、一定数の買収候補者を事前に抽出しておくということは小型案件においては特に重要になるものと思います。もちろん、何も考えずに様々な買収者企業へ打診していくのも考えものです。ティザー(後述)を用いた打診とはいえ、情報流出リスクが高まりますし、特定の買収者候補と深い議論をしようにもうまく議論が進まないことも起こりえます。こういったバランスを考えて候補を絞り込んでいくことになります。

もし専門端末等をお持ちでない方がこれら買収者候補の抽出をしようと考えているのであれば、四季報などを用いて候補者を選定していきます。一方で、M&A専門家であれば、「SPEEDA」(ユーザベース社)等に代表される専門情報サービスを契約していることが大半であるため、そういったツールにより一瞬にして買収者候補をリストアップすることができます。