セールススキル検定3級【試験の概要と財務諸表の見方】

はじめに

こんにちは、私は新卒でWEBマーケティング会社に勤めているものです。

今回、セールススキル検定3級の概要と、試験範囲である財務諸表の見方についての記事を書いていきます。私は会社で主にマーケティングに従事しているのですが、この資格では営業のことだけでなく、マーケティングに必要な基礎知識であったり、全てのビジネスマンに必要なビジネスマナーの基礎がある程度網羅されているので、簡単なビジネスマナーを理解したい方や、社会人スキルを磨きたい方など、幅広い人におすすめの資格となっています。

試験の概要

・出題形式:CBT択一選択式、択多選択式

・出題範囲:セールススキル検定対策テキスト(セールスの教科書シリーズ)を中心に出題

・合格基準:182点以上/250点満点

・受験会場:全国の受験会場から希望の日時を選択

・受験料:9,900円(税込)

出題範囲

1.セールスエッセンシャル

2.営業知識

3.コミュニケーション(基礎)

4.マーケティング(基礎)

5.ビジネス計数

6.ビジネス法務

試験は過去問や模擬試験などがないため、公式テキストを購入していただき、何回か読み返す勉強法で合格することができます。範囲は出題範囲から割と満遍なく出題されるため、しっかりとテキストを読み込んでおくことが大切です。

今回は、5のビジネス計数について少しだけ解説していきます。

第5章 ビジネス計数

利益は数字で測られる

ここの要約をしていきます。まず、セールスの目的とはなんでしょうか。

セールスの目的とは、売上を上げ、利益を獲得することですね。したがって営業担当者は「数字」というものを理解しなければならないことになりますね。そして、企業における「数字」の基本は会計にあると言えます。

そして、会計には以下の3つがあります。

①財務会計:法に基づき作成される損益計算書・貸借対照表

②管理会計:日常の管理のために作成される原価管理表・部門別損益表等

③戦略会計:経営の効率化のための損益分岐点図・バランススコアシート等

大切なことは、この3つの前提となるのが、①の財務会計になります。

財務諸表

先程述べた通り、財務諸表とは「損益計算書」と「貸借対照表」の2つのことです。「損益計算書」は「いくらお金が入ってきて、いくら出て行ったか」を表す表であり、これを利用すれば、その会社の営業成績がすぐにわかります。

「貸借対照表」はその会社の安全性を表す指標です。以下ではこの2つについてもう少し深ぼっていきます。

損益計算書

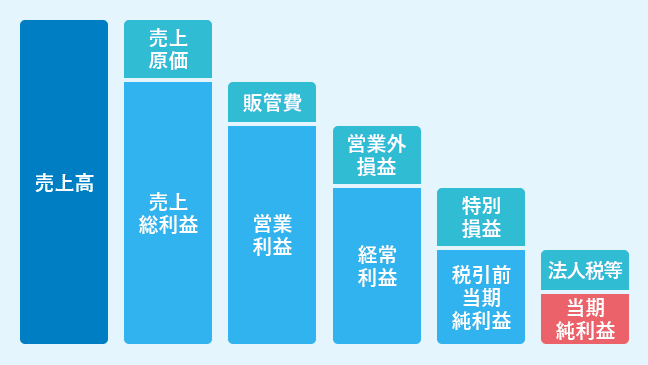

まず、原則は「売上 - 費用 = 利益」という考えを覚えてください。

次に以下の用語を覚えてください。

【売上高】会社に入ってきた(入ってくる見込みの)金額

【売上原価】仕入れ値

【売上総利益】売上高 - 売上原価のこと。粗利とも言われる

【営業利益】売上総利益 - (販売費 + 一般管理費)

【経常利益】営業利益 - 営業外損益

【当期純利益】最終的に生じた利益 - 課税金額

といってここに文字列を羅列してもイマイチ理解しづらいと思うので、下に図を表示してみます。

どうでしょうか。図の見方は例えば「経常利益」は「営業利益」から「営業外損益」を引いたものになることがわかります。

このように、「売上 - 費用 = 利益」という原則から利益は何から何を引いたら式が成り立つかを覚えましょう。

以下に練習問題を書くので自分で解いてアウトプットに役立ててください。

問題:( )に入る用語を答えてください。

※順番はシャッフルしています。

営業利益 = ( )ー ( )

当期純利益 = ( )ー ( )

経常利益 = ( )ー ( )

売上総利益 = ( )ー ( )

回答は上の図表を見て自分で答え合わせをしてみましょう!

貸借対照表

こちらもまずは用語を覚えましょう。

【資産】貸借対照表の左側に書かれているものが資産です。これは会社の経営のために使っている財産や権利を表します。

【負債】貸借対照表の右上に書かれているのが負債です。負債は一年以内に返さなければならない流動負債とそれ以外の固定負債に分かれます。

【資本】右下に書かれているのが資本です。資本は自社で調達した資産の内約や内容を表します。貸借対照表の右側にある負債と資本は「資産をどうやって調達したか」その源泉が書かれています。負債と資本を合わせて総資本と呼びます。

財務諸表で見るべきもの

財務諸表の復習になりますので、ぜひここを読んでより理解を深めましょう。

まず、営業担当者に関わりがあるのは通常「営業利益」が生み出されるところまでです。これを個人の営業マン一人の単位まで縮小して考えてみましょう。

復習です。

売上高 > 売上純利益(粗利益)>営業利益

↓ ↓

売上原価 販管費

これを個人の営業マンに当てはめると

個人の売上 > 個人の純利益(粗利益)> 個人の営業利益

↓ ↓

個人の売上原価 個人に関わる経費

このように表すことができます。一般的に営業担当者がもらっている給料1ヶ月分の約2.5倍は企業が「個人に関わる経費」として負担していると考えてください。

「個人に関わる経費」についてイメージしやすいようにいくつかピックアップしておきます。

・給料・賞与・退職金の積立・健康保険料・福利厚生費・教育研修費etc……..

このように、セールスマンは常に上記のことを個人に当てはめ、会社の利益に貢献しているかどうかを日々意識すると良いでしょう。

その他重要指標

・売上総利益率(粗利利益率)= 売上総利益 / 売上高 × 100

・自己資本比率 = 資本 / 総資本 × 100

自己資本比率はBSシート(貸借対照表)の右側で計算します。

覚え方としては、資本 ÷ 右側全部 でいいでしょう。

また、この割合が高いほど、企業が安全であると言えます。

借入金が少なく、資本の割合が高いということですから、当たり前と言えば当たり前ですね。

・流動比率 = 「資産(左)の流動資産」÷「負債(右下)の中にある短期借入金」

これは短期的な債務がきちんと支払うことができるかという能力を示す指標で、

100%以上が望ましいです。このようにBSシートは左資産、右全体は総資産、右上は資本、右下は負債のように場所で覚えておくと覚えやすいと思います。

・在庫商品

貸借対照表の資産(左)に書かれている「商品」の額が流動性資産全体のどれくらいの割合を占めているかもみておく必要があります。現預金に比べて商品の額が極端に多い場合は、不良債権を抱えている会社である可能性があります。

ここでも練習問題を出題します。アウトプットに活用してみてください。

問題:( )に入る用語を答えてください。

※順番はシャッフルしています。

売上総利益率 = ( )÷ ( )

自己資本比率 = ( )÷ ( )

流動費比率 = ( )÷ ( )

在庫商品 = ( )÷ ( )

以上で終わりです!この5章は自己資本比率など、計算を求めらる問題も出題されるのでしっかりと対策しておきましょう。

最後に

いかがだったでしょうか。今回は試験全体の概要と第5章の内容の解説を行いました。第5章だけでも、社会人として知っておくべきことが書かれており、その他の章でも、名刺交換の基本から、マーケティングの基本まで網羅されているので、気になった方は是非受けて見ることをお勧めします!

最後までご覧いただきありがとうございました。