最古で最強のフィンテックATMの話

銀行口座決済の当たり前を変えるPay by BANK開発中のBANKEYの阪本です。前回は銀行の役割とフィンテックってなあにという話でした。

今回は最古で最強のフィンテックであるATMの話。

序章:コンビニATM

誰もが使うコンビニATM。最初に登場したのは1998年のローソンで、当時の三和銀行(現三菱UFJ銀行)がクレジットカード(の返済)用に設置されていたキャッシュディスペンサーにATM機能を追加したのが始まりです。そのあとアットバンク(三井住友系)、イーネット(IBM系)と出てきて、セブン銀行の誕生へと繋がっていきます(尚、セブン銀行の設立を主導したのも当時の三和銀行。さすがピープルズバンク!)

なお、これは便利だ!と誰かが言ったか言わなかったかは知りませんが10月8日はコンビニATMの日(日本記念日協会)。

昔は手数料がかかるのが当たり前で少し遠くても銀行設置のATMに行ったものですが、最近では月3〜5回は無料というのが当たり前になってきまして…いつの間にか現金が必要なればコンビニを探すという習慣に…

手数料無料は嬉しいけれど一体銀行間ではどの程度の手数料のやり取りが発生しているのだろうか…

銀行の人に聞いてみましたが誰も教えてくれません!気になって眠れない。

ATMの歴史

というわけで本題に入る前にATMの歴史についてざっと振り返ります。

ところでATMはAutomatic Teller Machineの略、そう「自動窓口係マシーン」という銀行窓口自動化しちゃうぜマシーンのことだったのです。すごいぜDX!

1960年に自動的に現金の預入(支払はなし)を行う機械(Bankograph)をアメリカ人発明家のLuther George Simjian氏が発明しました。要は街なか自動金庫で一切普及せず1961年に諸々の混乱とともに撤収。

1967年にイギリスのBarclays Bankで預入と支払の両方に対応するATMが初めて導入され、遅れること2年、日本では1969年に住友銀行(現三井住友銀行)が導入しました。

この発明は現金の真贋判定機能に加えて銀行の勘定系と接続するネットワークの開発という当時において画期的なものでした。

どれくらい画期的だったかというと、1970年の電話普及率(携帯電話ではなく有線の黒電話の時代)って全世帯の38%、1967年はようやくカラーテレビが放送開始されたタイミングです。

その手に握りしめている現金が自動でデジタルな預金に変わる!まさに金融×テクノロジーです。

ちなみに、その頃の日本は3億円事件が1968年だったりすることからも分かる通り給与支払は現金が当たり前でした。現金は危ないといった意識の変化もあって給与振込が普及すると同時にATMも加速度的に拡がって行きます。

その後1977年の大蔵省通達でオンラインによる銀行間の提携が促進され、他の銀行のATMからの現金引き出しや預入が可能になっていきます。

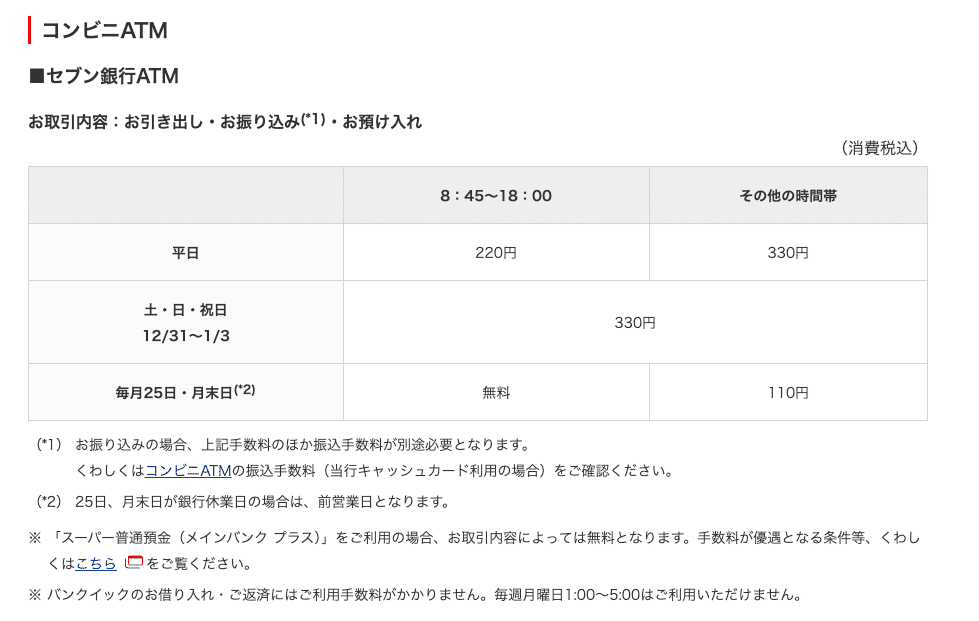

ATMの手数料

まず預金者が支払う手数料について見ておくと、三菱UFJ銀行の場合、無料〜330円、利用するATMの設置場所や時間帯、日付、取引の種類によって変わります。この他、銀行の優遇プログラムによっても変わります。

例えばセブン銀行ATMを利用した場合の手数料は以下の通りです。

この場合、三菱UFJ銀行はセブン銀行にATMというインターフェース(チャネル)を借りていますので、私たちがATMを利用するたびに三菱UFJ銀行はセブン銀行に手数料を支払います。

一体どれくらいの相場感なのでしょうか。それが冒頭銀行の人に聞いてみたけどなんだか教えてくれなかった手数料の話です。

教えてもらえないなら調べるかということで、セブン銀行は上場企業なので開示されているデータから推測することにします。

セブン銀行のホームページを見るとちょうど良さそうなデータがありました(FACTBOOK)

セブン銀行のATMは銀行等の預金金融機関の他、ノンバンク(証券会社、生命保険会社、クレジット会社、信販会社、消費者金融会社、コード決済事業会社等)のATM利用件数が含まれているため、受入手数料単価の109.3円をそのまま信じるのは少し危険な感じがします。

そこで受入手数料を目的変数(Y)、預貯金取扱金融機関の取引件数(X1)とノンバンクの取引件数(X2)を説明変数とした重回帰分析でそれぞれの手数料単価を算出してみると次のような結果が出ます。

Y=119X1+24X2+切片

2009年度(FY9)から2023年度(FY23)のデータによれば預貯金取扱機関からセブン銀行に支払われる手数料が平均119円、ノンバンクからが1件あたり24円という結果です。

統計的には有意ですが、少し直感と異なります。

そこで、ノンバンクの取引件数が2019年以降爆発的に増加していることから、データポイントは少なくなりますが、FY9からFY18に絞ってもう一度回帰してみると、

Y=106X1+391X2+切片

といった結果が出てきます。預貯金取扱機関が106円/件、ノンバンクが391円。かなり直感に合う結果が出てきます。

2019年以降何が起こったのか。PayPayのATMチャージがスタートしています。それだけが原因ではないとは思いますが、QRコード決済のチャージ(ノンバンク扱い)が全体の件数を押し上げると同時に、相当低い手数料で取引を行っていることが推察されます。

そこでノンバンクの内訳は開示されていませんが、2018年度までは概ね預貯金取扱機関の取引件数の10分の1程度で推移していることから、仮定を置いて、X3をQRコード決済として再度回帰分析してみると、

Y=110X1+411X2+22X3+切片

といった結果になりました。統計的にはかなり当てはまりが良く、相場感として、預貯金取扱機関が110円、ノンバンク(QR除く)が400円、QR決済コード決済が20円といったあたりで大きく外れ無さそうです(QRコード決済の場合には、おそらく利用者が銀行から現金を引き出してその場でチャージするという動きが多いため大幅なディスカウントを認めているのではないかと推測されます)。

まとめ

現金が根強く残る日本社会ではATMの存在はまだまだ欠かせません。最古で最強のフィンテックであるATMですが、50年経ちましたのでそろそろお疲れ様でしたと申し上げたいところ。1件あたりは少額ではあるものの現金取引のコストは小さくなく、現金取引そのものを減らし、社会的コストを削減していくことがこれからの新参フィンテックの役割です。頑張ります。ではまた。