老後資産の運用は指数ガチホよりデュアルモメンタム。GEMのエッジは消えた?【デュアルモメンタム検証・結果編①】

前回までの記事にて、モメンタム戦略の概念の深掘りと、バックテストの設計・準備、投資ユニバース・個別戦略の検討を行いました。

今回の記事では、様々なバリエーションのデュアルモメンタム戦略をバックテストした結果を一気に確認し、インサイトを抽出します。

※・・・と思ったのですが、予想以上に長くなりちょっと息切れしたので、記事を分割します。。。 本記事は前半部分となります。

各戦略のバックテスト結果

検証の方法や確認ポイントは前回の記事を参照。

青いセルは全検証パターン中の上位5つ以内、赤いセルは下位5つ以内であることを示します。

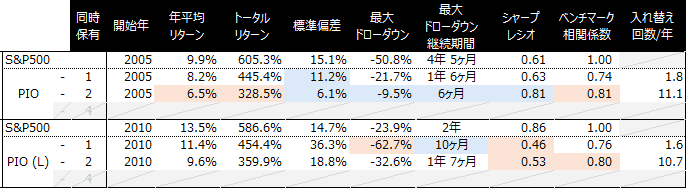

ベンチマーク(S&P500)

先にベンチマークであるS&P500のパフォーマンスを確認します。前回の記事でも書いた通り、リーマンやコロナショックを経ているとはいえ、2010年以降のテックイノベーションや2020年以降のコロナバブルに持ち上げられた、過去100年の中でも稀に見る大相場の期間を切り取っています。

2005年から2024年6月現在までの約20年間、S&P500(のETFである$SPY)をほったらかしにしておくと、年平均で9.9%のリターンを得ながら資金は6倍に増えます。

一方で最大ドローダウン(資産のピークからの最大下落率)は-50%と、投資資金が約半分に落ち込む時期があり、しかもそれが4.5年も続きます。

NISA投資家の多くは、こういった状況をどれくらい想定しているのでしょうか。投資信託の平均保有期間は1~3年と言われています。私であれば、4年以上も-50%を食らって立っていられる自信はないです。

「買ったら忘れて、株価を見なければよい」とも言われますが、4年以上も自分の資産の小さくない部分の投資成果を見ないで過ごすということは、人類には果たして可能なんでしょうか。もし可能だという場合、老後に呆けてしまう前に投資資金の存在を思い出すための仕組作りが必要そうです。

【PIO】 - Pension Investor Operation

まずは「年金投資家の作戦」です。相場付きに応じてS&P500か安全な債券を保有し、同時保有2の場合は両方を同時保有しながらどちらも悪い時は現金に逃避する戦略です。

総じて、最大ドローダウンやドローダウン継続期間がベンチマークよりもはるかに良く、良い意味で安心して運用できる戦略になっていそうです。

シンプルなPIO-1のパターンは、年平均リターンでは長期ガチホをやや下回る程度の程度の良好なリターンを上げながら、ドローダウンのストレスは遥かに軽減されています。入れ替え回数も年に1~2回と、運用の手間もありません。

一方でチャートを見ると、2007年~2009年 金融危機のドローダウンはうまく回避できている一方で、2020年コロナショックはほぼ回避できておらず、その後の市場の急回復について行けなかったことが、現時点トータルリターンの差分の要因になっています。これは、前回の記事で仮説を立てた通り、デュアルモメンタム戦略は、あまりに早い急落と急回復のコンボに弱い、ということを意味していそうです。

レバレッジをかけたパターンは、トータルリターンがそれほど変わらない割にドローダウンは深くなります。チャートを見ての通り、安定した上昇トレンド期間には効果抜群であるのに対し、2020年のような市場の急落に過剰に反応して、それまでの利益を吐き出しています。

(興奮がほしい場合を除いて)選ぶ意味はなさそうにも見えますが、回復力はレバレッジ効果のおかげで高いので、裁量的なシグナルを取り入れてドローダウンを最低限に回避できれば、長期で機能する可能性はありそうだと感じました。

※補足すると、レバレッジETFは構造上の理由により、長期保有すると激しく減価するので、単一のレバレッジETFをシンプルなデュアルモメンタムで運用するのはもともと無理があります。

PIOのパターンの中でもっとも良さそうなのは、レバレッジなし・2つ同時保有のPIO-2です。実態としては60/40ポートフォリオの運用に限りなく近いものになりますが、ドローダウンの幅・期間を今回の検証対象の中でも最も小さくすることができます。100年に一度級の大災害であるリーマンショックとコロナショックを経てもこのパフォーマンスなのは、端的にすごい。ほぼ毎月発生する入れ替えの手間さえ惜しくなければ、老後資産の運用にはベストな戦略ではないかという気がします。

私がもし、本業で安定して十分な生活費が得られ、副業で多少のお小遣いも稼げている状況であれば、迷わずPIO-2で老後資金を運用します。働きながら、お金の心配をせず、ほったらかしで引退後の資産を貯めるには、インデックス投資信託のガチホよりもこっちが圧勝だと考えます。毎月入れ替えを行うことでドルコスト平均法の恩恵も受けられるのが良いですね。

※ちなみに、ドルコスト平均法は、特定の通貨ペアに対する動的分散投資と解釈することができます。

※※さらに補足するならば、通貨も相対モメンタムに基づいて投資するべきだと言えます。

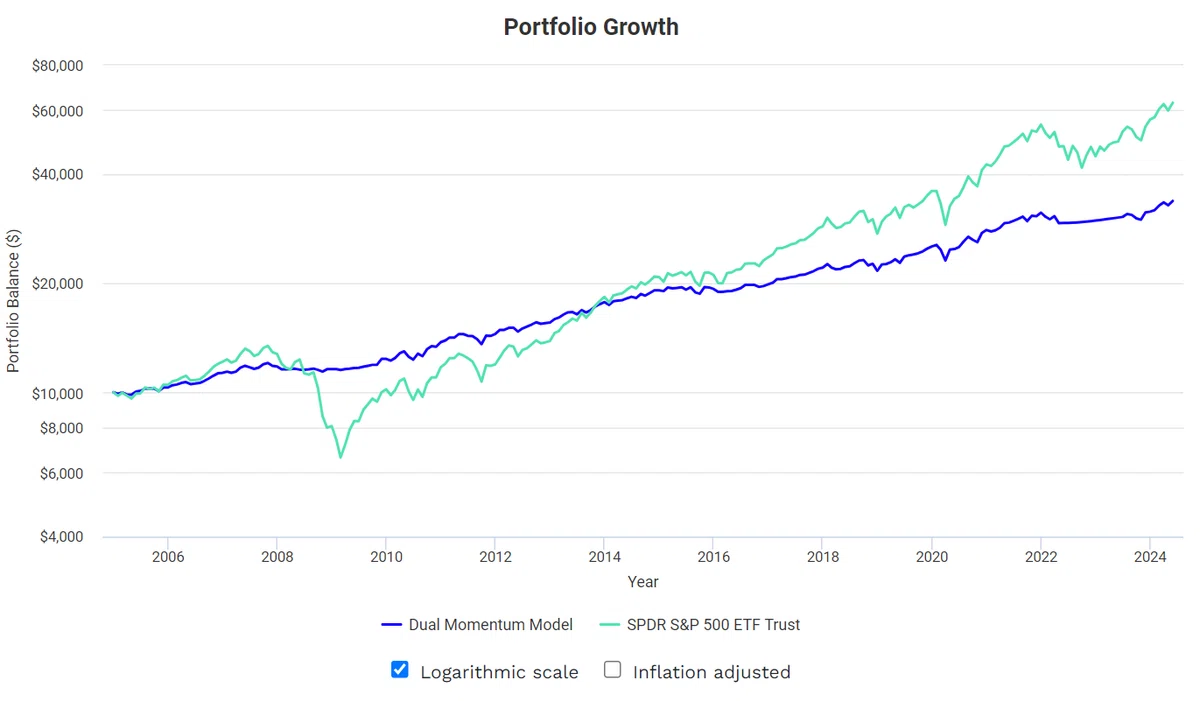

【GEM】 - Global Equity Momentum

『ウォール街のモメンタムウォーカー』で紹介されている戦略です。

まずシンプルに、リターンでS&P500を上回れていません。ボラティリティやドローダウンは本書に掲載されていたデータにほぼ一致するため、下方リスクへの有効性は変わらず機能していると見えますが、リターンが下がったためシャープレシオは大きく低下ています。

今回の筆者による検証は、本書でのシミュレーションと以下の点で異なることに注意が必要です。

(使用するETFの制約により)金融危機のクライマックスである2009年を開始年としている。つまり、金融危機の大部分は現金保有をしていた(ことに仮想的になっている)ために、それ以前に投資をしていた場合の複利の資産差が考慮されていない。

2020年以降に発生したコロナショック、及び、その後の大規模金融緩和とAIブームにドライブされた大相場を含めている。

以下のGEM-1のシミュレーションチャートを見ると、やはり開始時点での資産規模に差がついていない点が経年でパフォーマンスの逆転を生んでいます。言い換えると、GEMの超長期検証におけるアップリフトの大部分は、金融危機以前の稼ぎによるものだったということが示唆されます(そこからさらに進めると何が言えそうでしょうか)。

そしてさらに、2020年以降の暴落からの急回復と、その後の異次元の上昇相場でさらに差がついている、といった感じでしょうか。教科書通りのGEMでは上方キャッチアップが困難なため、当然こうなるといった感じもします。

GEMについては遥かに統計的に厳密で高度な研究が多数行われているので、これ以上の分析は行いませんが、「下方リスクには強いが上方キャッチアップは不得意」「市場の急落と急回復のコンボに弱い」というデュアルモメンタム戦略の基本性質はよい学びであると言えそうです。

また、GEMを長期で活用するうえでの注意点にも気づくことができます。

超長期での有効性が検証済みの理論とはいえ、実際には私たちは、100年以上もETFを保有し続けることはありません。平均的には、貯蓄に余裕が出てくる30歳頃から定年退職する65歳頃までの約35年程度が、資産運用期間の中央値ではないでしょうか。そのうちの約半分にあたる15年程度の期間で、上記のような資産推移パターンにあたる可能性があることは想定しておく必要があるということです。

※FYI

調査中に見つけたGEMの堅牢性に関するコンテンツをいくつか共有。

『GEMの堅牢性は確かなのか?』 by SVRN Asset Management

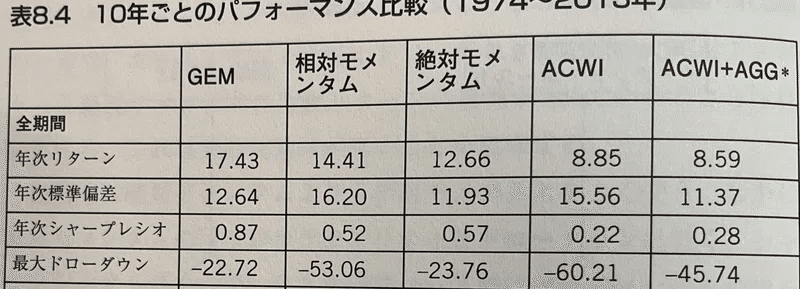

コメント欄でのGEMのパラメータに関するディスカッションは見応えがあります。『モメンタム戦略は普遍的に機能するか? 日本市場におけるエビデンス』by Chunlin Liu, Yul Lee

全文は読めておらずアブストラクトのみの参照では、「過去3~12か月の上昇銘柄に投資し、過去3~12か月の下落銘柄を売却する日本株を対象とするモメンタム戦略ポートフォリオは、その後3~12か月にわたって月あたり約0.5%の損失を被る。これは、日本株式市場の株価が中期的には継続するのではなく反転することを意味する。」とのこと。

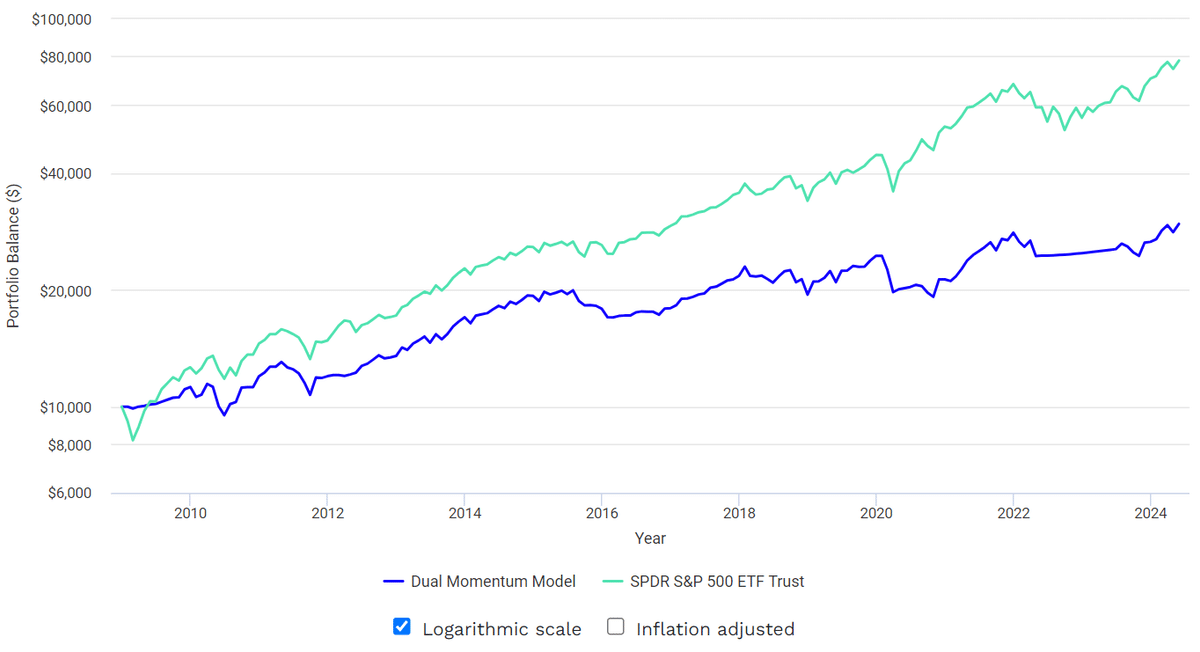

【AEM】 - American Equity Momentum

米国株にユニバースを限定したデュアルモメンタム戦略です。90年代以降の世界で最もモメンタムの強い米国のインデックスのみに集中したほうが良いのでは?という仮説がベースにあります。

これまでのモデルで初めて、リターンでS&P500を上回る組み合わせが出ました。レバレッジあり・保有数1のパターンである AEM(L)-1 ではトータルリターンで約9倍となり、金融危機後の長期上昇相場を対象とする強力なベンチマークを上回りまっています。多くの期間でベンチマークに対して超過リターンが生まれます。

良いリターンが生まれている理由として、長い上昇トレンドの恩恵をきちんと消化できている点が見て取れます。大型株、テック株、小型株と分散して構えているおかげで、市場の上昇トレンドの発生をタイミングよく捉えられており、さらに平均して4ヶ月に1回程度、銘柄の入れ替えを行うことで、レバレッジETFの構造的な弱みである長期減価効果をうまく避けられているようにも見えます。

一方でボラティリティや最大ドローダウンは極めて大きく、2013年後半~2015年前半や2020年前半には、数カ月間の保有期間の中で±100%を越えるアップダウンを乗り越える必要が生じるなど、この戦略を執行するにはかなりの心臓の強さが要求されそうです。あるいは、ストップロスを機動的に使うなどしてドローダウンを緩和する仕組みが必要でしょうか。心理面の弱みをマーケットに突かれないような何らかのメカニズムは必要そうです。インパクトの大きさが分かるトレードリストを記事末尾に添付しておきます。

もうひとつの観点として、この結果は、米国株のパフォーマンスが良かったという後知恵に基づいてユニバースを選んだことに起因する、つまりオーバーフィッティングにすぎないでしょうか?

おそらく、Yesであると考えられます。

より重要な点は、銘柄のモメンタムを測定するプロセスに、カントリーレベルのモメンタムフィルターを入れるとデュアルモメンタム戦略はさらに良く機能する、ということでしょう。

続きは・・・

ここまででいったん力尽きたので、後半は次回の記事で見ていきたいと思います。

Appendix

AEM(L)-1 トレードリスト。当該期間中の資産の最大値と最小値の幅を表す "Max - Min" の列に注目。