6/1(木) 米国マーケット情報 (パフォーマンス、経済指標、決算情報)

米国市場振り返り

HEADLINE 6/1(thu)

✅米国株は高値引け:

🔘DOW: +0.47%

🔘S&P500: +0.99%

🔘NASDAQ: +1.28%

🔘RUSSELL2000: +1.05%

✅木曜日の取引で米国株は、午後まで上昇したものの、引けにかけては最高値を更新し、高値引けで終了

🔘ハイテク、エネルギー、銀行、クレジットカード、マネージドケア、自動🔘車、半導体、道路・鉄道などがアウトパフォーム

🔘小売、アパレル、バイオテクノロジー、医薬品、食料品店、食品、公益事業、および一部の成長ソフトウェアなどは出遅れた

✅FRB(連邦準備制度理事会)については、

🔘複数の報道では、FRBが6月に一旦停止する可能性が高まったと論じているが、その後さらに引き締めるとの見方も強調

🔘フィラデルフィア連銀のハーカー(投票者)は、今日の発言で6月の一旦停止の希望を改めて表明

🔘短期的な休止説が再び優勢となったが、当局者は引き締めバイアスを強調

🔘製造業PMIの軟化やコモディティの低迷により、成長への懸念が高まっていますが、労働市場の逼迫は依然としてソフトランディングの予想

🔘ディスインフレのテーマも引き続き勢いがある

🔘しかし、上方修正の質をめぐる精査や、マクロの不確実性の高まりに関するコメントもある

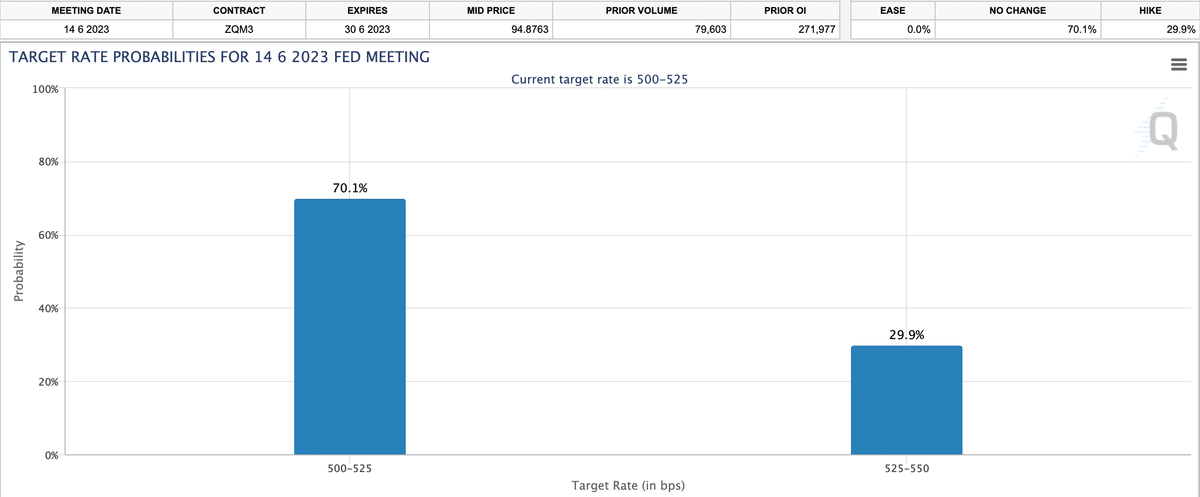

🔘今月14日に6月FOMCが予定されている

✅ADP民間雇用者数は

コンセンサスを大きく上回った(ただし、給与の伸びが大幅に鈍化したとの発表があった)

✅新規失業保険申請件数は

増加しましたが、予想を下回り、労働市場が依然としてタイトであることを示す

✅ISM製造業景況感指数は

新規受注がさらに落ち込んだものの、支払価格が大幅に改善したため、やや弱い結果となりました。また、第1四半期の単位労働コストは予想を下回り、インフレの面でも良いニュース

✅6/2(fri)も5月の雇用統計や非農業部門雇用者数が発表

平均時給は前月比0.3%増が予想されているが、前月はほぼ1年ぶりの大幅増加だった。5月の失業率は3.5%に小幅上昇すると見込まれている

✅予想通り、下院は夜間に債務上限に関する協定を、協定締結後の騒動にもかかわらず、余裕をもって可決

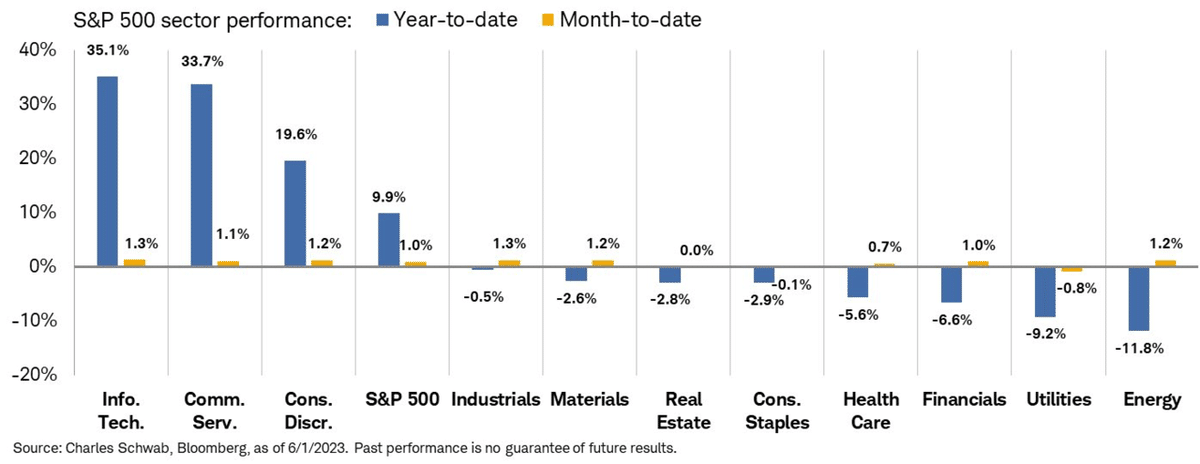

指数/セクター別 パフォーマンス

✅指数:

🔘NASDAQを筆頭に、幅広い指数で一様に上昇

✅セクター:

🔘2つのセクター(消費財と公益事業)が赤字になっただけで、より広範囲に上昇

🔘それ以外では、2つのYTDブックエンド(ハイテクとエネルギー)が強い上昇を見せたが、前者は今年、決定的なリードをしている

6/1(thu)指数パフォーマンス

6/1(thu)セクター別パフォーマンス

月間・年間 指数パフォーマンス

月間・年間 セクター別パフォーマンス

その他 パフォーマンス

国債: カーブがややスティープ化し、もみ合い

ドルインデックス: 0.7%下落し、主要なクロスのすべてで弱含み

金: 0.7%上昇で終了

ビットコイン先物: 0.8%下落

WTI原油: 5月を11%以上の下落で終えた後、3.0%上昇で終了

今週の経済指標発表スケジュール

✅5/30(火)

22:00~

■S&P/ ケース・シラー住宅価格指数(20都市) (前年比) (3月)

🔘結果:-1.1% 🔘予想:-1.6% 🔘前回:0.4%

市場に出回る物件が持続的に不足していることで住宅価格が押し上げられた。ただ、全般的には住宅価格上昇の鈍化を示す傾向

23:00~

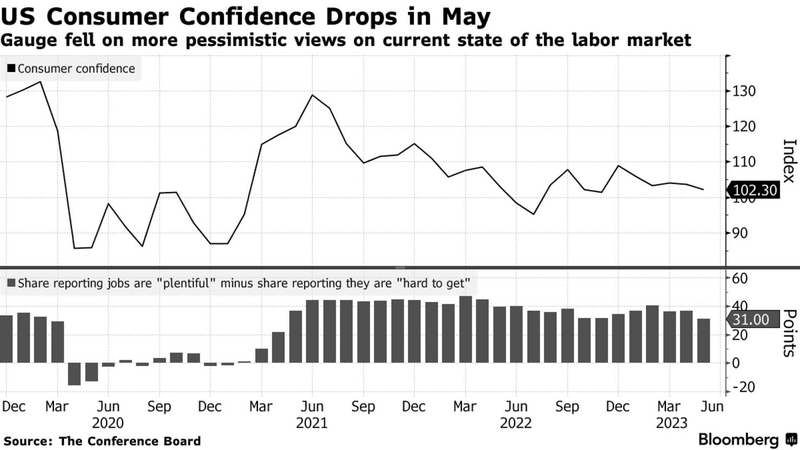

■消費者信頼感指数 (5月)

🔘結果:102.3 🔘予想:99.0 🔘前回:103.7

6カ月ぶり低水準

債務上限交渉の妥結を前に、労働市場の現状を巡る見解や先行きのビジネス環境に関する見通しが悪化

下段:雇用が十分にあるとの回答から雇用を得るのが難しいとの回答を差し引いた比率

✅5/31(水)

23:00 ~

■JOLT求職 (4月)

🔘結果:10.103M 🔘予想:9.775M 🔘前回:9.590M

予想外に増加し、3カ月ぶり高水準となった。米連邦公開市場委員会(FOMC)が追加利上げを検討する根拠が増えた格好

✅6/1(木)

21:15 ~

■ADP非農業部門雇用者数 (5月)

🔘結果:278K 🔘予想:170K 🔘前回:291K

労働市場の減速が緩慢なペースにとどまっている様子が示唆され、米連邦準備理事会(FRB)が当面金利を高水準にとどめる可能性がある

21:30~

■失業保険申請件数

🔘結果:232K 🔘予想:235K 🔘前回:230K

小幅に増加したものの、依然として労働需要の堅調さを示唆する水準

23:00~

■ISM製造業購買担当者景気指数 (5月)

🔘結果:46.9 🔘予想:47.0 🔘前回:47.1

✅6/2(金)

21:30 ~

■非農業部門民間雇用者数 (5月)

🔘予想:160K 🔘前回:230K

■平均時給 (前月比) (5月)

🔘予想:0.4% 🔘前回:0.5%

■失業率 (5月)

🔘予想:3.5% 🔘前回:3.4%

決算情報

🔘$CRM: 売上高が伸び、営業利益率のガイダンスを引き上げたが、マグニチュードが低く、第2四半期のcRPOガイダンスは軽微

🔘$CRWD: 売上高未達となり、FY ARRガイダンスを据え置いたため、打撃を受ける

🔘$DG: 業績不振とガイダンスの下方修正により大幅減収

🔘$DELL: EPSは、強いマージンパフォーマンスにより上回った

🔘$VEEV: より戦略的な取引サイクルに重点を置き、業績改善し、増額

🔘$OKTA: 好調で増額したが、同社はマクロ圧力の高まりを指摘した

🔘$CHWY: 好調な業績とカナダでの事業拡大により上昇

🔘$PSTG: 好調なサービスとAIのレバレッジを強調し、好調

🔘$AI: FY24の収益ガイドが圧倒的であったため、大きく下落

🔘$PVH: EPSが好調でFYガイダンスを再提示したが、Q2の見通しは軽微。

🔘$JWN: EBITとEPSは、売上がやや減少したものの改善、主要施策の進捗が強調

🔘$GS: 厳しい環境に対する期待を表明し、トレーディング売上高がコンセンサスを下回るとのガイダンスを発表

Pick Up

EARNINGS 2023 Q4 C3ai(AI)

トップラインとボトムラインで予想を上回ったものの、ウォール街の予想を裏切る予想を提示し、決算発表後に大きく下落

✅Highlight

■2023 年Q4決算

✅EPS⭕️: -0.13 ドル vs 予想:-0.18ドル

✅売上高⭕️: 7,240 万 vs 予想:7,130万ドル(前年同期比:🔺0.1%増)

サブスクリプション収益が5,690万ドルで 79% を占めます

■2024 年Q1ガイダンス

✅売上高⭕️: 7,000 万~7,250 万 vs 予想:7,156 万ドル

■2024 年通期ガイダンス

✅売上高⭕️: 2億9,500万 ~ 3億2,000万ドル vs 予想:3 億 1,707 万ドル

✅C3.ai(NYSE:AI) について

エンタープライズ AI アプリケーション ソフトウェア会社です。

C3 AI は、エンタープライズ AI アプリケーションを開発、導入、運用するためのエンドツーエンド プラットフォームである C3 AI アプリケーション プラットフォームと、業界固有の SaaS エンタープライズ AI アプリケーションのポートフォリオである C3 AI アプリケーションを含む、完全に統合された製品ファミリーを提供します。

世界中の組織のデジタル変革、および企業向けの大規模な AI トランスフォーマー モデルのスイートである C3 Generative AI です。