2024年Q1 affirm 決算情報

決算情報 affirm (AFRM)

商品量が急増し延滞率が前年比で減少したことを受けて予想を上回る業績を発表した後、14%以上急騰🚀🚀

affirm(AFRM) EARNINGS 2024 Q1

◾️2024 Q1 決算

✅EPS❌: -0.57ドル vs 予想: -0.24ドル

(前年比: 📈33.72%増)

✅売上⭕️: 4 億 9,655 万ドル vs 予想: 4 億 4,426 万ドル

(前年比: 📈37.31%増)

◾️2024 Q2 ガイダンス

✅売上⭕️: 4 億 9,500 万〜5億2,000万ドル vs 予想: 5 億 239 万ドル

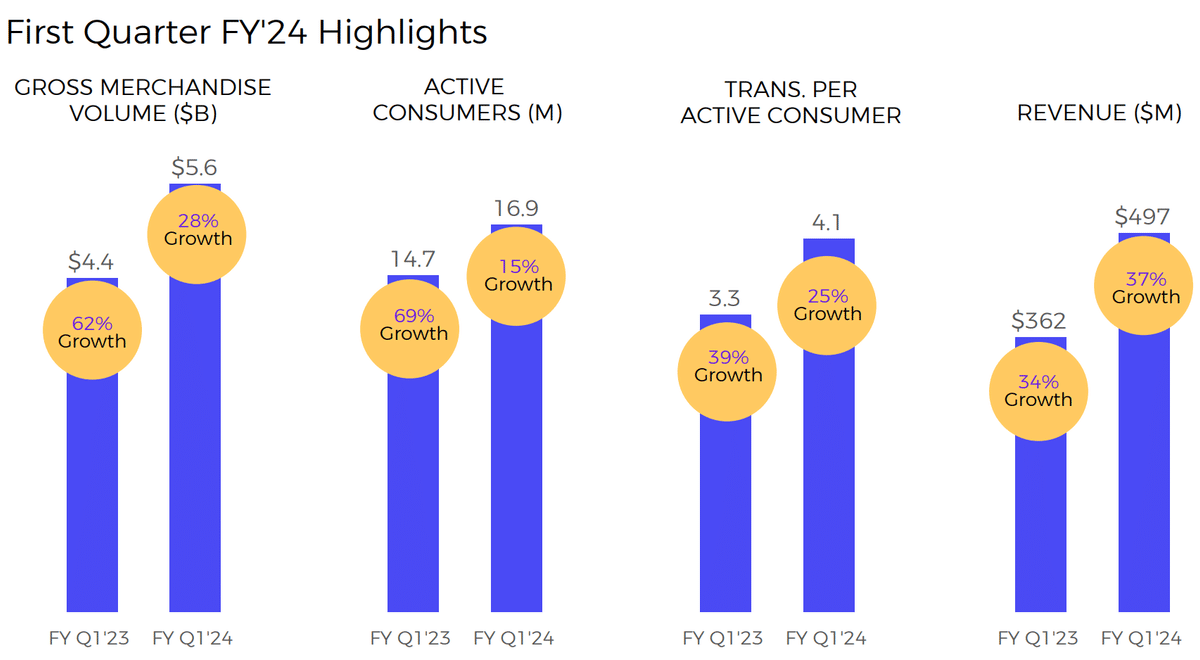

Q1 決算内容

◉ アクティブ加盟店数:

前年比8.7%増の26万6,300店

◉ 流通総額(GMV):

56億ドル (前年同期比28%増)

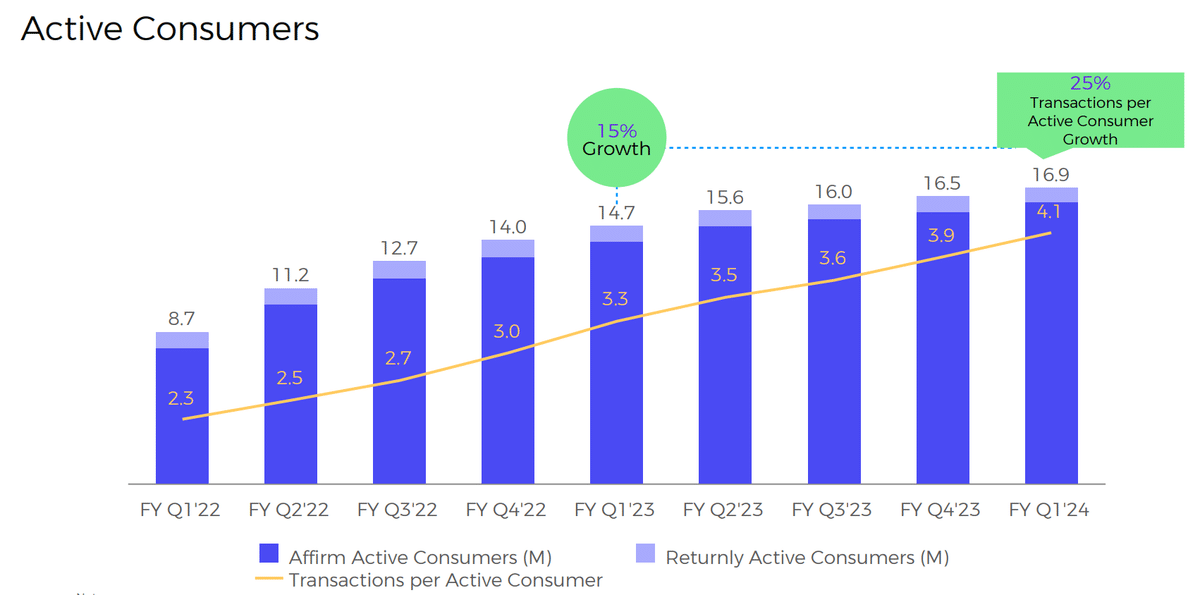

◉ アクティブ消費者数

前年比15%増の1,690万人

10月上旬にReturnly事業を終了するため、今後はReturnlyの消費者を除いたアクティブ消費者数のみを提供する予定

◉ Q1 総取引額:

前年同期比 41.4% 増の 1,880 万ドル

◉ サービス収入:

2,020 万ドル (前年比 5.7% 減)

◉ 利息収入:

前年同期比92%増の2億6,270万ドルとなり、予想:14.2%上回った。

◉ 販売者ネットワーク収益:

1 億 4,600 万ドルで、前年同期比 29% 増

◉ カード ネットワーク収益:

前年比 25.3% 増加し、3,350 万ドル

◉ 総営業費用:

7 億 600 万ドルとなり、前年同期比 8.8% 増加

資金調達コスト、加工およびサービス費用の増加が要因

◉ 信用損失引当金:

前年同期比55.2%増の9,970万ドル

◉ ローン購入コミットメントによる損失

前年同期比 2.1% 減少し、3,490 万ドル

◉ 純損失:

1億7,180万ドルと報告したが、前年同期の2億5,130万ドルよりも縮小

◉ 9月四半期の調整後の営業利益率:

12.1%でしたが、前年同期の指標はマイナス5.1%

財政状態

◉ 現金および現金同等物:

11億ドルで終了、これは2023年度末の8億9,200万ドルから改善

◉ 総資産:

84億ドルとなり、2023年度末の82億ドルから増加

◉ 資金調達負債:

17億ドルとなり、2023年6月30日時点の180万ドルから増加

◉ 株主資本総額:

26億ドルで、2023年度末水準の25億ドルから増加

2024 年第 2 四半期のガイダンス

◉ GMV:

67億~69億ドル

◉ 収益:

4億9,500万〜5億2,000万ドル

◉ 取引コスト:

3億1000万ドル〜3億2000万ドル

◉ 加重平均発行済株式数:

3億800万株となる見通し

◉ 調整後営業利益率:

2~4%以内になると予想

2024 年度のガイダンス

調整後営業利益ベースで2024会計年度に完全な黒字化に達すると予想

◉ GMV:

242億5,000万ドルを超えると予想

◉ GMV に対する収益割合

2023 年度レベルの 7.9% と同程度

◉ 調整後営業利益率:

5%以上と予想され、加重平均発行済株式数は3億1,100万株となる見込み

創業者兼最高経営責任者(CEO)のマックス・レブチン氏

アファームは旅行やチケット販売に対する強い需要から恩恵を受けていると説明し、消費者はパンデミック前の買い物パターンに戻りつつあると述べた。同氏は、同社が「家庭用電化製品など、昨年出遅れたカテゴリーの一部に対する需要が増加している」と指摘

アファームが過去1年間の金利上昇 に適応してきたこと、また同社は「長期にわたる高金利環境下で与信管理を行いながら、事業を順調に成長させる準備ができている」と述べた。