2024年Q2決算情報 Tesla(TSLA)

決算情報 Tesla(TSLA)

第2四半期の年間売上高が2%増加📈したと発表。

一株当たり利益はウォール街の予想を下回った📉

株価は長期取引で10%以上下落📉

■2024年Q2 決算情報

🚨MISSED🚨

コックス・オートモーティブ InsideEVsが報じたデータによると、2024年上半期の米国における完全電気自動車の販売台数は、テスラが9.6%減少したのに対し、ライバルの自動車メーカーは前年同期比で33%急増

✅❌EPS

$ 0.52 vs 予想:$ 0.62

✅⭕️売上高

$ 255.0 億 vs 予想:$ 247.7 億

(YOY:2%増📈)

✅❌純利益

$ 14.8億(1株当たり$ 0.42) vs 前年同期の$ 27億(1株当たり$ 0.78)から45%減少📉

イーロン・マスク最高経営責任者(CEO)は、火曜日の決算説明会の冒頭で、テスラが10月10日にロボットタクシーのお披露目イベントを開催すると述べた。

マスク氏は質疑応答の中で、株主が "最初のロボットタクシー乗車 "を期待できるのはいつかと質問された。

マスクは、自分の予測が "過去に楽観的すぎた "と最初に指摘した後、「もし来年それができなければ、私はショックを受けるだろう」と述べた。

Q 2 H I G H L I G H T

◉ 収益性

GAAPベースの営業利益16億ドル

構造改革費用およびその他費用6億ドル控除後

GAAPベースの純利益15億ドル

非GAAPベースの純利益18億ドル

◉ キャッシュ

営業キャッシュフローは36億ドル

フリー・キャッシュフローは13億ドル(AIインフラ設備投資は6億ドル)

現金および投資は39億ドル増の307億ドル

◉ オペレーション

第2四半期に9.4GWhのエネルギー貯蔵を導入し過去最高を記録

オプティマスが当社施設のひとつで自律的な作業を開始

サイバートラック、第2四半期に米国で最も売れたEVピックアップ

●自動車部門

前年同期の212億7000万ドルから7%減の199億ドルとなった。

自動車部門の収益には、昨年の3倍以上となる8億9,000万ドルの規制クレジットが含まれている

●エネルギー部門(太陽光発電・蓄電システムの販売)

住宅用、商業用、公共施設用の大型バックアップ・バッテリーを販売・設置するもので、売上高は前年同期からほぼ倍増の30億ドル強となった。

メガパックとパワーウォールが同四半期に「記録的な普及を達成した」

●設備投資額

前年同期比10%増の22億7000万ドル。 人工知能インフラに6億ドルの費用が発生

F I N A N C I A L S U M M A R Y

◉ Revenue 売上高

第2四半期の総収入は前年同期比2%増の255億ドル。前年同期比では、以下の項目の影響を受けた

📈エネルギー生成・貯蔵事業の成長

📈エネルギー生成・貯蔵事業の成長

📈規制クレジット収入の増加

📈サービスその他事業の成長

📉S3XY車両の平均販売価格(ASP)の低下(為替の影響を除く)。

📉S3XYの納車台数の減少

📉マイナス3億ドルの為替影響

◉ Profitability 収益性

営業利益は前年同期比減少の16億ドル、営業利益率は6.3%となった。営業利益は主に以下の項目による影響を受けた

📉前述の通り、S3XY車のASPが減少した。

📉構造改革費用

📉主にAIプロジェクトによる営業費用の増加

📉S3XYの納車台数の減少

📈規制クレジット収入の増加

📈エネルギー生成・貯蔵事業の売上総利益の増加

📈原材料費、運賃、関税の減少を含む、車両1台当たりのコスト低下

📈4680 セルの生産立ち上げ費用およびその他関連費用の減少

◉ Cash 現金

第2四半期末の現金、現金同等物および投資は307億ドルであった。前四半期比39億ドルの増加は、在庫18億ドルの減少により13億ドルのフリーキャッシュフローがプラスとなった結果であり、第2四半期のAIインフラ設備投資6億ドルで一部相殺された。

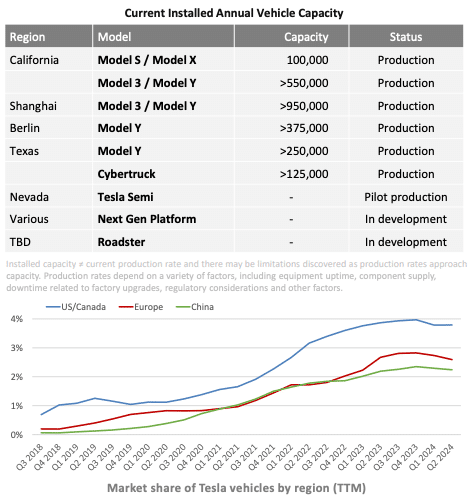

V E H I C L E C A P A C I T Y

車両生産能力

モデル 3 とモデル Y の新型トリムの導入、S3XY ラインアップの塗装オプションの追加など、グローバルで車 両ラインアップの追加を継続した。第 2 四半期の生産台数は前四半期比で減少したが、第 3 四半期は前四半期比で増加する見込みである。

◉ 米国 カリフォルニア州、ネバダ州、テキサス州

第2四半期にモデル3パフォーマンス、7月にロングレンジ後輪駆動を導入するなど、モデル3のリフレッシュを順調に継続。また、IRA1税額控除の対象となるモデル3トリムも引き続き増加。サイバートラックの生産台数は前四半期比で3倍以上増加し、年内の黒字達成に向けて順調に推移している。セミ工場の準備も継続しており、2025年末までの生産開始を目指している。

◉ 中国 上海

ギガファクトリー上海が供給する複数の市場(韓国を含む)で、第2四半期に納入台数が大幅に増加した。中国の自動車市場は依然として世界的に最も競争の激しい市場のひとつであるが、当社のコスト構造と、自律性を含め、顧客の価値を高める中核機能への注力は、長期的に有利なポジションにあると考えている。

◉ 欧州:ベルリン-ブランデンブルク

第2四半期、ギガファクトリー・ベルリン・ブランデンブルクは右ハンドル市場向け車両の生産を開始し、英国に最初のユニットを納入しました。また、カタールへの車両納入を開始し、イスラエルと台湾への納入を増やしました。当社の地域別生産戦略は、市場全体のニーズの変化に柔軟に対応するものです。

O U T L O O K

見通し

生産台数

最初の波はモデル 3/Y プラットフォームのグローバル展開で始まり、次の波は自律性の進化と次世代車両プラットフォームを含む新製品の投入で始まると考えている。2024年には、次世代車両やその他の製品の立ち上げにチームが取り組むため、当社の車両台数成長率は2023年に達成した成長率よりも著しく低下する可能性がある。2024年には、当社のエネルギー生成・貯蔵事業におけるエネルギー貯蔵の展開と収益の成長率が自動車事業を上回るはずである。

キャッシュ

当社は、製品ロードマップ、長期的な生産能力拡大計画、その他の経費を賄うのに十分な流動性を有している。さらに、この不確実な時期に強固なバランスシートを維持できるよう、事業を管理していきます。

利益

製造コストとオペレーション・コストを削減するためのイノベーションを引き続き実行する一方で、時間の経過とともに、ハードウェア関連の利益は、AI、ソフトウェア、フリート・ベースの利益の加速を伴うと予想しています。

製品

より手頃な価格のモデルを含む新型車の計画は、2025年前半の生産開始に向けて順調に進んでいる。これらの車両は、次世代プラットフォームの側面と現在のプラットフォームの側面を活用し、現在の車両ラインアップと同じ製造ラインで生産できるようにする。

このアプローチにより、コスト削減の達成は以前の予想より少なくなりますが、不確実な時期に、より設備投資効率の高い方法で車両台数を慎重に増やすことができます。これにより、現在予想される300万台近い最大生産能力をフルに活用することができ、新たな製造ラインに投資する前に、2023年の生産台数を50%以上成長させることができる。

当社の専用製品であるRobotaxiは、革命的な「箱なし」製造戦略を追求し続ける。

決算会見でマスク氏は、

質疑応答の中で、株主が "最初のロボットタクシー乗車 "を期待できるのはいつかと質問された。

マスクは、自分の予測が "過去に楽観的すぎた "と最初に指摘した後、「もし来年それができなければ、私はショックを受けるだろう」と述べた。

テスラの自動運転技術を米国内外の広範な市場に展開するための規制上のハードルは予想していないと述べた。

彼はまた、ウェイモの商用ロボットタクシーサービスについて、"限定的 "で "脆弱 "だと述べた。 テスラのシステムは、地理的に限定された地域だけでなく、世界中どこでも機能するはずだと彼は言った。

Tesla Motors Inc は、

高性能の完全電気自動車および電気自動車のパワートレイン コンポーネントを設計、開発、製造、販売しています。