2024年Q4 決算情報 Citi Group(C)

決算情報 Citi Group(C)

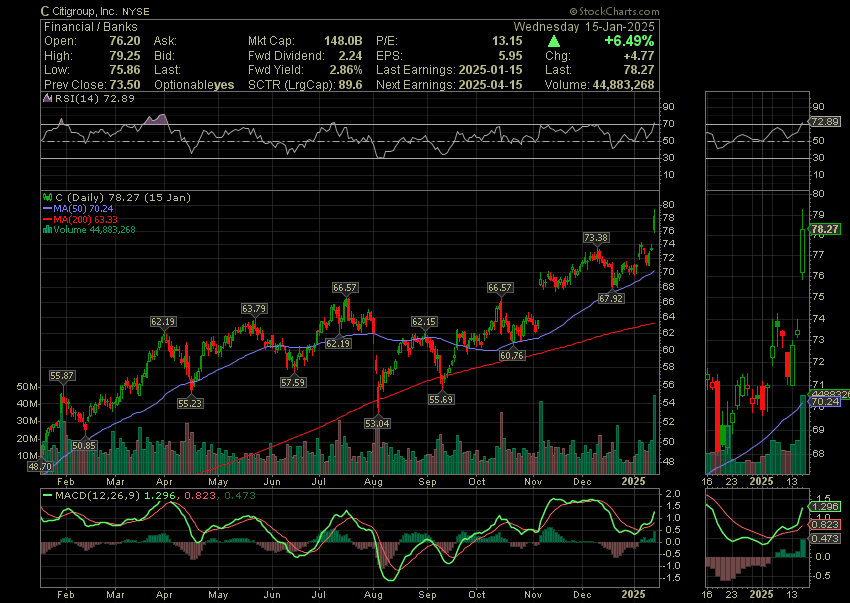

✅ Q4の利益が売上高と利益で予想を上回り、銀行全体の堅調さを反映して急騰

✅ 株価は6.5%上昇📈

■2024年Q4 決算情報

✅⭕️EPS

$ 1.34 vs 予想:$ 1.22

✅⭕️売上高

$ 195.8 億 vs 予想:$ 194.9 億

(YOY:4%増📈)

✅⭕️利益

$ 28.6億 vs 前年:$ 18.4 億

(YOY:12%増📈)

■2025年 通期ガイダンス

✅⭕️売上高

$ 835億~$ 845億 vs 予想:$ 832.7億

コンファレンス コールでウォール街のアナリストらが質問したのは、主にシティの経費と業績回復の進捗状況だった。同社は経費が2025年に若干減少すると予想しており、メイソン氏はそれに会社の再編に関連する約6億ドルの費用が含まれると示唆した

✅4Q24 Financial Overview Highlights

◉ 収益

前年比12%増

各事業の成長と、アルゼンチンにおける通貨切り下げの影響が前年より少なかったことが要因。アルゼンチン通貨切り下げの影響と事業売却関連の影響を除外すると、収益は7%増加

◉ 純受取利息(NII)

マーケットNIIの減少により、前年同期比で1%減少しました。マーケットを除くNIIは前年同期比で横ばいとなり、USPBおよびウェルス部門の成長が、法人/その他およびバンキング部門の減少により相殺されました

◉ 利息以外の収益(NIR)

前年比62%増となった。これは主に、アルゼンチンの通貨切り下げによる影響が前年より小さかったこと、およびサービス、バンキング、ウェルス部門全体で手数料収入が引き続き増加したことによる。

◉ 利息以外の収益

NIR(市場除く)は40%増となった。これは主に、アルゼンチンの通貨切り下げによる影響が前年より小さかったこと、サービス、バンキング、ウェルス部門全体で手数料収入が引き続き増加したこと、およびUSPBにおけるパートナーへの支払いが減少したことによる

◉ 経費

18%減

これは主に前年度のFDIC特別課税および事業再編費用の影響によるものです。FDIC特別課税および事業売却の影響を除くと、費用は前年比7%減となりました。これは、前年度の事業再編費用の影響がなくなったこと、および組織の簡素化に伴う経費削減によるもので、取引量に関連する経費の増加により一部相殺されました

◉ 与信費用

26億ドル

その大半は純信用損失とカード事業におけるACL積み増しによるもの

◉ RoTCE

6.1%

◉FY RoTCE

7.0%

✅ 部門別Highlights

🔘 Services

◉ 営業収益

前年比15%増

アルゼンチン通貨切り下げの影響が縮小したこと、および証券サービスとTTSの継続的な好調が牽引。アルゼンチン通貨切り下げの影響を除外すると、収益は3%増加

◉ 純受取利息(NII)

前年並み

預金残高の増加による利益がアルゼンチンの金利低下により相殺されたため

◉ 利息以外の収益(NIR)

61%増加

アルゼンチン通貨切り下げによる影響が前年より縮小したこと、および基礎となる手数料の主な要因が引き続き堅調であったこと

アルゼンチン通貨切り下げによる影響を除外すると、NIRは8%増加

◉ 経費

前年比1%増

技術への継続的な投資とプラットフォームの近代化が要因。

生産性向上による経費削減により一部相殺

◉ 与信費用

1億1,200万ドルの費用

主にACLの構築費用8,400万ドルが要因

◉ 純利益

19 億ドル

◉ RoTCE

29.9%、累計RoTCE 26.0%

🔘 Markets

◉ 収益

前年比36%増

債券および株式市場の両方における力強い成長が牽引

◉ 債券

金利および通貨(前年比39%増)ならびにスプレッド商品/その他債券(同30%増)の好調な業績により、前年比37%増となった。これは、前年と比較して顧客の活動が増加したことを反映している

◉ 株式市場

現物株式が主な要因となり、前年比34%増となった

費用:

• 営業レバレッジのプラス効果を実現 • 信用コスト:

• 純利益:

◉ 経費

前年比8%減

主に訴訟費用の減少と生産性向上による経費削減が要因

◉ 与信費用

1億3,400万ドルの費用

主にスプレッド商品に関連するACLの構築が要因

◉ 純利益

10億ドル

RoTCE:7.4% FY RoTCE:9.1%

🔘 Banking

◉ 収益

前年比27%増、主に投資銀行業務の成長による

◉ 投資銀行業務の収益

前年比35%増、手数料は前年比35%増、ECM、DCM、アドバイザリー業務のすべてで増加

◉ コーポレート・レンディング(ローン・ヘッジの利益(損失)を除く)

前年同期比24%減、これは主に収益シェアと取引量の減少によるものだが、アルゼンチン通貨切り下げの影響が小さかったことで一部相殺された

◉ 経費

前年の再編成とその他の費用ベース適正化策の恩恵により、前年同期比9%減となったが、取引量関連費用により一部相殺された

◉ 与信費用

2億4,700万ドルのACLリリースによる利益

主にマクロ経済状況の改善を反映

◉ 純利益

3億5,600万ドル

RoTCEは7.5%; 累計RoTCEは8.6%

🔘 Wealth

◉ 収益

前年比20%増

預金および投資収益の大幅な伸びが牽引、住宅ローン金利スプレッドの縮小により一部相殺

◉ 純受取利息(NII)

20%増

◉ 純投資収益

22%増

約160億ドルで前年比167%増、顧客投資資産の前年比18%増を牽引

2024年、2023年の顧客投資資産に対するNNIAの割合は約8%

増加し、前年度比で約170ベーシスポイント上昇し、力強い有機的成長を示した

◉ 経費

前年比3%減

主に費用ベースの適正化に向けた措置が要因

◉ 与信費用

2000万ドルの費用、主に3000万ドルの正味信用損失によるもの。1000万ドルのACLリリースにより一部相殺

◉ 純利益

3億3400万ドル • RoTCE 10.1% FY RoTCE 7.6%

🔘 U.S. Personal

◉ 収益

前年比6%増

カードローン成長と提携先への支払額減少による非金利収入の増加が要因

◉ 経費

前年比2%減

生産性向上による経費削減が要因。ただし、取引量関連の経費増加により一部相殺 • 営業レバレッジのプラス効果を実現

◉ 与信費用

22億ドルの費用、主に19億ドルの正味信用損失と、主にカードの取引高増加による2億5,000万ドルのACL積み増しが要因

◉ 純利益

3億9,200万ドル

RoTCEは6.2%、FY RoTCEは5.5%

最高経営責任者(CEO) Jane Fraser

シティのCEO、ジェーン・フレイザーは、

「2024年は重要な年であり、当社の業績は当社の戦略が意図したとおりに機能し、事業の業績向上につながっていることを示しています。純利益は40%近く増加して127億ドルとなり、サービス、ウェルス、米国個人銀行業務の記録的な年を含め、通年の収益目標を上回りました。当社はガイダンスの範囲内で経費を達成し、効率性比率を改善しながら、会社の大幅な再編を完了しました。当社は普通株主に約70億ドルの資本を還元し、取締役会は普通株200億ドルの買い戻しプログラムを承認しました。」と述べました。

「当社は、事業全体で勢いをつけて 2025 年を迎え、引き続き顧客へのサービス提供能力を強化しています。現在、事業と変革への追加投資を行うために、2026 年の RoTCE は 10% から 11% の間になると予想していますが、このレベルは通過点であり、目的地ではありません。当社は、そのレベルをはるかに上回る収益を向上させ、株主のためにシティの潜在能力を最大限に発揮するつもりです」

とフレイザー氏は締めくくりました。

✅ Citi Group について

シティは、国境を越えたニーズを持つ機関向けの優れた銀行パートナーであり、ウェルスマネジメントの世界的リーダーであり、自国市場で評価の高い個人銀行です。米国。シティは約 160 の国と管轄区域で事業を展開し、企業、政府、投資家、機関、個人に幅広い金融商品とサービスを提供しています。

追加情報については、 www.citigroup.com |をご覧ください。Twitter: @Citi | YouTube: www.youtube.com/citi |ブログ: http://blog.citigroup.com |フェイスブック: www.facebook.com/citi | LinkedIn: www.linkedin.com/company/citi