2024年Q3決算情報 Tesla(TSLA)

決算情報 Tesla(TSLA)

テスラは第3四半期の決算報告で予想を上回る📈

収益は予想をわずかに下回った📉

株価は今月の大幅な下落の後、取引時間延長で上昇📈

■2024年Q3 決算情報

水曜日に第3四半期の利益を発表し、収益は予想をわずかに下回ったものの、アナリストの予想を上回った。同社の株価は木曜日の取引で約22%上昇📈

✅⭕️EPS

$ 0.72 vs 予想:$ 0.58

✅❌売上高

$ 251.8 億 vs 予想:$ 253.7 億

(YOY:8%増📈)

✅⭕️純利益

$ 21.7億(1株当たり$ 0.62) vs 前年同期の$ 18.5億(1株当たり$ 0.53)

決算発表の電話会議で、「低価格の車両」と「自動運転の到来」により、「車両成長」が来年20~30%に達するというのが「最善の推測」だと述べた。ファクトセットが調査したアナリストらは、来年の納車台数が約15%増加して204万台になると予想していた。

電話会議で、テスラがサイバーキャブではない低価格のEVを作る予定があるかと聞かれると、マスク氏は、今後同社の車はすべて自動運転車になるだろうと述べた。同氏は、テスラがこれまでに生産した700万台の車のうち「大多数」が「自動運転が可能」であり、同社は「現在、週に3万5000台の自動運転車を生産している」と付け加えた。テスラは、人間がハンドルを握らなくても安全に使用でき、いつでもハンドルを切ったりブレーキをかけたりできる車をまだ製造も販売もしていない。

Q 3 H I G H L I G H T

◉ 収益性

GAAP基準営業利益:27億ドル

GAAP基準純利益:22億ドル

非GAAP基準純利益:25億ドル

◉ キャッシュ

営業キャッシュフローは63億ドル

フリーキャッシュフローは27億ドル

現金および投資は29億ドル増加し、336億ドル

◉ オペレーション

第3四半期にAIトレーニングコンピューティングを75%以上増加

サイバートラックが第3四半期に米国で3番目に売れたEVに(モデルYとモデル3に次ぐ)

第3四半期時点でFSD(Supervised)の累計走行距離は20億マイルを超え、そのうち50%以上がV12

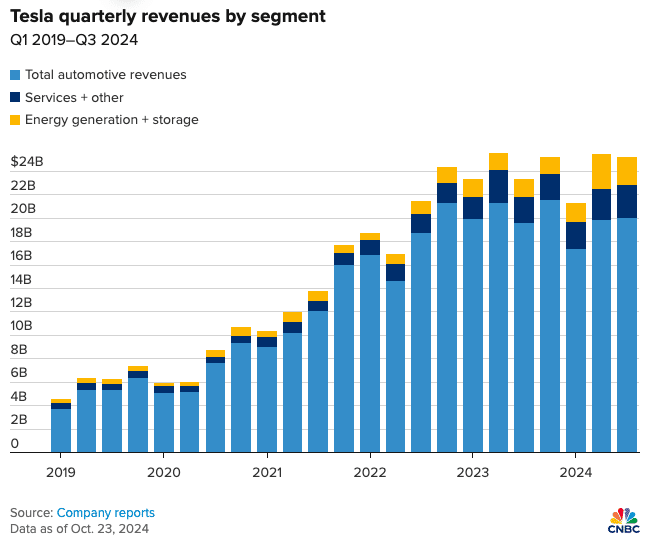

●自動車部門

前年同期の196億3,000万ドルから2%増加して200億ドルとなり、2022年後半以降ほぼ横ばい

●エネルギー部門(太陽光発電・蓄電システムの販売)

52%増の23億8,000万ドル

●サービスおよびその他の売上高

29%増の27億9,000万ドル

F I N A N C I A L S U M M A R Y

◉ Revenue 売上高

第3四半期の総収益は前年同期比で8%増の252億ドルとなりました。前年同期比で収益に影響を与えた項目は以下の通り

📈車両の納入台数の増加

📈エネルギー生成および蓄電、サービス、その他の増加

📈サイバートラックに関連するリリースや、Actually Smart Summonなどの特定の機能に関するFSDの収益認識が前年同期比で増加

📈規制関連のクレジット収益の増加

📉S3XY車両の平均販売価格(ASP)の減少(為替の影響を除く)は、構成、価格設定、魅力的なファイナンスオプションによるもの

◉ Profitability 収益性

第3四半期の営業利益は前年同期比で27億ドル増加し、営業利益率は10.8%となりました。前年同期比で営業利益は主に以下の項目により影響を受けた

📈車両当たりのコストの減少(原材料費、輸送費、関税、その他の一時費用を含む)

📈エネルギー生成および蓄電、サービス、その他の粗利益の増加

📈サイバートラックに関連するリリースや、Actually Smart Summonなどの特定の機能に関するFSDの収益認識の増加(前年同期比)

📈車両納入台数の増加

📈規制信用収益の増加

📈コスト削減努力を含む営業費用の減少

📉S3XY車両の平均販売価格の減少

◉ Cash 現金

第3四半期末の現金、現金同等物および投資は336億ドルでした。29億ドルの増加は、主に27億ドルのフリーキャッシュフローの黒字によるもの

V E H I C L E C A P A C I T Y

車両生産能力

第3四半期には生産台数と出荷台数がともに前年同期比で増加に転じました。また、10月22日には700万台目の車両を生産しました。モデル3とモデルYの新車トリムと塗装のオプションを拡大し、車両ラインナップの追加を継続しました。

◉ 米国 カリフォルニア州、ネバダ州、テキサス州

モデル3の立ち上げは第3四半期も順調に継続し、総生産台数は前四半期比で増加し、売上原価は減少しました。サイバートラックの生産は順次増加し、初めて正の粗利益率を達成しました。セミの工場準備は継続しており、2025年末までに建設を開始する予定で、計画通りに進んでいます。

◉ 中国 上海

上海工場は最近、2つの重要なマイルストーンを達成しました。10月に生産台数300万台目、9月に輸出台数100万台目を達成しました。上海工場における車両1台当たりの売上原価は、順次改善し、過去最低水準に達しました。

◉ 欧州:ベルリン-ブランデンブルク

ギガファクトリー・ベルリン・ブランデンブルクにおける車両1台当たりの売上原価は、順次改善しました。第3四半期時点で、モデルYは2024年にスウェーデン、オランダ、デンマーク、スイスで最も多く販売された車種となり、9月には欧州で最も売れた車種となりました。さらに、第3四半期には、ノルウェーでモデルYが史上最も売れたEV(新車販売)となり、現在では6万台以上が路上を走っています。

O U T L O O K

見通し

生産台数

当社はいま、2つの大きな成長波の狭間にあります。最初の波は、モデル3/Yプラットフォームの世界展開から始まり、次の波は、自律性の進歩と、次世代車両プラットフォームを基盤とする新製品を含む新製品の導入によって始ま エネルギー貯蔵の展開は、2024年には前年比で2倍以上に増加すると予想されています。

キャッシュ

当社は、製品ロードマップ、長期的な生産能力拡大計画、その他の費用を賄うのに十分な流動性を持っています。さらに、この不確実な期間においても強固なバランスシートを維持できるよう事業を管理していきます。

利益

当社は製造および業務コストの削減に向けたイノベーションを継続的に実行していますが、長期的には、当社のハードウェア関連の利益は、AI、ソフトウェア、および車両群ベースの利益の加速に伴って増加すると予想しています。

製品

より手頃な価格帯のモデルを含む新型車両の計画は、2025年前半の生産開始に向けて予定通り進んでいます。これらの車両は、次世代プラットフォームの要素と現行プラットフォームの要素を活用し、現行の車両ラインナップと同じ製造ラインで生産することが可能です。このアプローチにより、以前に予想されていたよりもコスト削減効果は低くなりますが、不確実な時代において、より資本効率の高い方法で車両台数を慎重に増やすことが可能になります。これにより、現在の予想最大生産能力である300万台近くをフルに活用することが可能となり、新たな生産ラインへの投資を行う前に、2023年の生産台数を50%以上増加させることができるでしょう。当社の専用ロボットタクシー製品は、今後も画期的な「アンボクスト」生産戦略を追求していきます。

決算会見でマスク氏は、

「低価格の車両」と「自動運転の到来」により、「車両成長」が来年20~30%に達するというのが「最善の推測」だと述べた。ファクトセットが調査したアナリストらは、来年の納車台数が約15%増加して204万台になると予想していた。

電話会議で、テスラがサイバーキャブではない低価格のEVを作る予定があるかと聞かれると、マスク氏は、今後同社の車はすべて自動運転車になるだろうと述べた。同氏は、テスラがこれまでに生産した700万台の車のうち「大多数」が「自動運転が可能」であり、同社は「現在、週に3万5000台の自動運転車を生産している」と付け加えた。テスラは、人間がハンドルを握らなくても安全に使用でき、いつでもハンドルを切ったりブレーキをかけたりできる車をまだ製造も販売もしていない。

マスク氏は、同社は最終的にはサイバーキャブを年間200万台生産し、早ければ2025年にテキサス州、おそらくカリフォルニア州でも自社の車両による無人配車サービスを開始する予定だと述べた。また、テスラは配車アプリを開発しており、カリフォルニア州の一部従業員は今年からこれを利用できるようになったと述べた。

「乗車をリクエストすれば、ベイエリアのどこへでも連れて行ってくれます」とマスク氏は語った。

Tesla Motors Inc は、

高性能の完全電気自動車および電気自動車のパワートレイン コンポーネントを設計、開発、製造、販売しています。