【銘柄分析】株式会社構造計画研究所(4748)

企業概要

設立は1959年だが、1956年に大学発のベンチャーとして創設されたのが始まり。

コンピュータを使った構造計算の先駆け企業。

構造解析ソフトウェアの自社開発に始まって、建築業界向けや製造業向けの様々なソフトウェア開発に発展・拡大した。

現在ではSaaS・PaaSといったクラウドビジネスも手掛けている。

事業・商品の概要

構造計算が祖業なだけあって、災害シミュレーションや流体解析、3Dモデリングなど、各種シミュレーションやデータ解析を得意としているように見える。

建物の構造計算は当然地震対策にも直結しているため、実は防災関連銘柄でもあった。

クラウドサービスとしては、メール配信サービス「SendGrid」の日本向けサービス提供も行っている。

「SendGrid」は安定して大規模なメール配信できるうえ、なかなか高機能で他システムから連携しやすいサービスになっていて、実は筆者も本業で使ったことがある。

今後メール配信は徐々に廃れていくと思われるものの、最後まで残るのはここの「SendGrid」か、AWSの「Amazon SES」じゃないかというほどの定番サービスになっている。

事業セグメントは「エンジニアリングコンサルティング」と「プロダクツサービス」とに分かれているが、どちらも構造解析やら何たらシミュレーションやらあるため、取引先や業界で分かれているわけではない。

おそらく「エンジニアリングコンサルティング」は受託案件で、「プロダクツサービス」は製品の開発・販売といった違いかと思われる。

現状では売上・利益ともに、エンジニアリングコンサルティングのセグメントが大半を占めている。

海外売上高に関する情報は無かったので、取引先はほとんど国内と思われる。

業績

売上高・営業利益ともにジワジワと右肩上がりになっている。

急成長するような派手さはないが、事業内容からしても今後も長期的に成長が続きそうに見える。

収益性

ROEは20%弱、ROAは10%弱あり、ともに収益性は良好。

営業利益率も10%超えていて申し分ない。

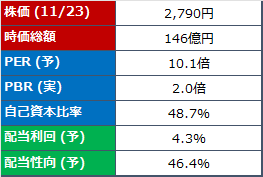

割安指標

PER、PBRは、SIerやクラウドベンダーとして見るとかなり低い方で割安に見える。

建設コンサルタントとして見た場合は、他社と同水準程度ではある。

予想配当利回りは4%超えでなかなかの高配当になっている。

配当性向は50%弱とちょっと高めだが、無理して配当しているという感じでもない。

個人的主観による投資判断

祖業の構造解析を主軸に置きながら、各種シミュレーションや解析システムの開発に広げるという、他にはないユニークな事業展開をしているところが興味を惹かれる。

建築物には欠かせない構造解析や、防災シミュレーションなど、社会的に重要なことをしているので、事業内容的にはとても応援したくなる。

地味ではあるものの毎年少しずつ成長しており、SI事業の拡大やクラウドサービス分野に進出するなど、時代に合わせて事業分野を少しずつ広げていることも素晴らしい。

今後は当然SaaS・PaaSといった形態での製品が拡大すれば収益にも期待が持てる。

株価が横ばい中の今が仕込みどきかもしれない。

一時的に下がる局面があればぜひ拾いたい。

※注意事項

上記の数字や文章は、2022.11.23時点の情報です。

この記事は、公表されているデータを元に個人的な主観で評価・感想を記述したものです。実際に投資される場合は自己判断でお願いします。