財務分析のやり方~単なる増減表の作成で終わらせない~

この記事では財務分析を単なる増減表の作成で終わらせず、分析結果を業績の改善までにつなげられるようにするために事前に理解しておくべき「財務分析の目的」について解説していきます。

以前、下の記事で財務分析のやり方の基本について書いてますので、あわせてよんでみてください。

「財務分析の目的」を理解しておかないと、財務分析が単なる増減表の作成で終わってしまいます。。

そうならないためにも財務分析の目的をきちんと理解し、そのうえで、財務分析結果を実際の業績改善につなげていく方法を知ることが大切になってきます。

それでは、本編に入っていきます。

読んでいただいた方の参考になれば嬉しいです。

第1章 財務分析の目的

いきなりですが、財務分析の目的はずばり「行動を変えること」です。

増減表から増減理由を調べたり、営業利益率を月次推移にしたり、棚卸資産の回転期間を算出したりすることが財務分析の目的ではありません。

あくまで目的は「行動を変えること」です。

これを理解せずに財務分析をしてしまうと、単に増減表を作っただけで財務分析をしたつもりになってしまい、数字から経営の課題を見つけて将来の業績改善に生かすというところまで辿り着くことが難しいです。

下の記事の「財務分析のやり方」でも書いたとおり、財務分析では増減表を作り増減額や増減率を見て経営の課題を探していくのですが、実際は、増減額や増減率という数字を通して「過去の行動」を見ていきます。

ただし、単に増減額や増減率を眺めているだけでは、経営の課題は見えてきません。

増減額や増減率という数字を通して「過去の行動」を見ることができるからこそ、経営の課題を見つけられるようになります。

そもそも「経営の課題」と言っている「経営」というのは、会社が行っているビジネスを指しています。

そして、そのビジネスは人(社員)の「行動」から成り立っています。

経営者が戦略を立てて、それを人(社員)に指示し、人(社員)を行動させることで「ビジネス」として成り立つという具合です。

売上を上げるために新商品を開発したり、マーケティングをしたりなど、色々な「行動」の積み重ねが会社の「ビジネス」となっています。

なので、たとえば増減表を作って売上高が減少していたとしたら、その減少には何かしらの「行動」の裏付けがあるはずです。

ネット広告を減らしたことでネット販売が減少したとか、商品の値上げをしたことで販売量が減少したなど、何かしらの「行動」があったからこそ、その「行動」の結果が売上高の減少という数字になって表れます。

いわば、増減表の増減額というのは「行動」の結果です。

これを踏まえると「経営の課題」を見つける作業というのは、増減額や増減率から「儲けに繋がっていない行動を見つける作業」と言えます。

もちろん、そういった行動を見つけるだけではだめで、儲けにつながっていない行動を止めて、儲かる行動をしていく(行動を変える)必要があります。

こういうわけで、財務分析の目的は「行動を変えること」になります。

この章のポイント

増減表の増減額は「行動」の結果

財務分析の目的は儲かっていない行動を見つけて、儲かる行動に変えること

第2章 数字ができるまでの流れ

第1章で増減額は「行動」の結果という点について解説しました。

ですが「増減額は行動の結果だ」ということを知ったとしても、増減表の元になる試算表に、どのような経緯を経て売上高や広告宣伝費などの各勘定科目の金額が載ってきているかを知らないと、増減額から行動を読み取ることは難しいです。

なのでこの章では、どんな経緯を経て試算表に金額が載ってくるかについて、具体例を使って解説していきます。

(試算表は増減表の元になる資料のことです)

例えば広告宣伝費です。

広告宣伝としてテレビCMを行っていたとします。

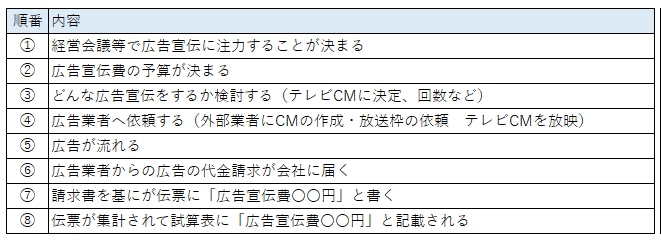

この場合、テレビCMにかかったお金が試算表に「広告宣伝費〇〇円」として載ってくることになりますが、それまでには次の①~⑧の流れがあります。

こんな感じで、試算表に「広告宣伝費〇〇円」と記載されるまでには上の表のような流れがあります。

そして、上の流れのうち①〜④が「広告宣伝費〇〇円」とうい金額が発生する原因となった行動です。

第1章で「行動」の結果が「〇〇円」という金額になって表れる点について解説しましたが、この「〇〇円」という金額が決まる原因となっているのが行動が①~④です。

①~④の行動がなければ「広告宣伝費〇〇円」とうい金額が発生しませんし、違う行動をとっていたら広告宣伝費の金額が変わっていた可能性があります。

もし、①の経営会議の時に広告宣伝に注力するという意思決定ではなく広告宣伝費は減らすという意思決定をしていたら②の広告宣伝の予算が小さくなり、結果として広告宣伝費の金額が小さくなっていたかもしれません。

また、③広告宣伝方法としてテレビCMを行うという意思決定をしていますが、テレビCMよりも安い広告手法を選ぶ選択肢もあったはずですし、④でどこの広告業者へ委託するかで値段も変わっていた可能性があります。

このように「広告宣伝費〇〇円」という金額の裏にはその金額が発生した原因になる行動(①~④の行動)が存在します。

なので、試算表に「広告宣伝費〇〇円」と記載されていたら「広告宣伝費として〇〇円お金がかかったんだな」と単に金額だけを捉えるのではなく、先ほどの表のような①~⑧の流れがあって、そのうち①~④のように金額が発生する原因となる行動が存在しているということもイメージできることが大切です。

このイメージができると「広告宣伝費〇〇円」という金額を見た時に単なる金額としてではなく「こういった行動の結果、〇〇円という金額が発生しているんだな」といった具合で、金額を行動として捉えることができるようになります。

この章のポイント

試算表に金額が載ってくるまでの経緯を知る

試算表の「〇〇円」の裏にはその金額が発生する原因となった「行動」がある

第3章 行動を分析する

ここからは増減表の増減額や増減率から「経営の課題」を見つけていくやり方について解説していきます。

「経営の課題」を見つけていく時には「行動」と「金額」に着目します。

ここで言う「行動」というのは第2章で解説した金額が発生する原因となっている「行動」のことです。

どういうことか第2章で登場した広告宣伝費の例を使って解説していきます。

上の図では①~④が金額が発生する原因となっている「行動」です。

なので、この「行動(①~④)」と「金額」に着目して増減表から経営の課題を探していきます。

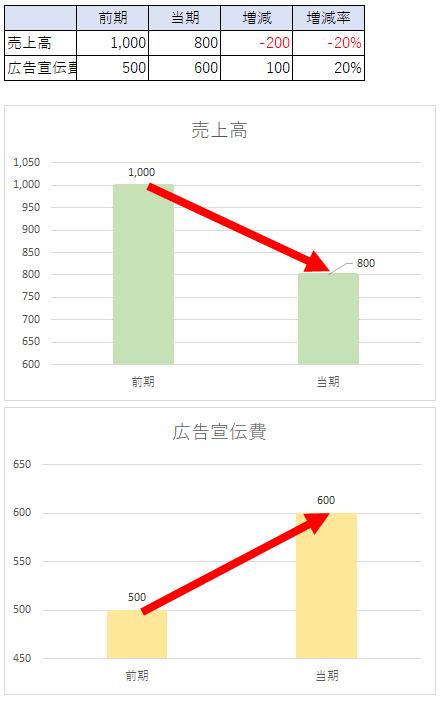

たとえば、増減表を作成した結果、広告宣伝費が増加している一方で、売上高が減少していたとします。

広告宣伝費が増加したのに売上高が減少しているので、当期に広告宣伝効果が低い広告にお金を使ってしまった可能性があります。

投資した広告宣伝費に対して十分なリターン(売上)が得られていないので、まさに経営の「課題」です。

広告宣伝効果が低い広告にお金を使ってしまった可能性があると分かったら、次は「広告宣伝費〇〇円」という金額が決まる原因となった「行動」に改善すべき点がなかったかを見ていきます。

今回の例では下の図の①~④が「広告宣伝費〇〇円」という金額が決まる原因となった「行動」になります。

なので、この①~④の行動に改善すべき点がないかを見ていきます。

もし、①~④の中に儲けに繋がっていない行動があれば、そこを改善することで売上UPにつながる可能性があります。

例えば、①~④の行動を見ていった結果、③の検討のところでどんな広告宣伝が消費者の購買意欲を高めることができるかについて十分に検討がされていないことが分かったとします。

毎年テレビCMをしているから、とりあえず去年と同じ内容のCMを流すことにしていたなどのケースです。

本来なら、どんな内容のCMにすれば消費者の購買意欲が湧くかや、そもそもテレビCMではなくネット広告の方が費用対効果が大きいのではないかなど「広告宣伝効果を高めるためにはどうすべきか」という点をきちんと検討する必要があります。

こんな感じで「広告宣伝費〇〇円」という金額が決まる原因となった「行動」の中から、儲けに繋がらない行動がなかったかを探していきます。

第1章で「経営の課題」と言っている「経営」というのは、会社が行っているビジネスを指していて、そのビジネスは人の「行動」から成り立っている点について解説しました。

これを踏まえると「経営の課題」があるというのは、言い換えれば「儲けに繋がらない行動をしている」ということです。

なので、増減表の増減額や増減率からその金額が発生した原因となった「行動」まで遡り、儲けに繋がっていない行動を見つけることが財務分析では重要になります。

増減表を作って「〇〇円の増加、〇〇円の減少」といった金額だけを読むというところで終わらせてはいけません。

きちんとその金額が発生する原因となった行動は何か、その行動のうち儲けに繋がっていない行動は何かを特定する必要があります。

この章のポイント

増減額等からお金が発生する原因となった行動まで遡る

儲けに繋がっていない行動を見つける

第4章 行動を変える方法を考える

第3章で「経営の課題」があるというのは「儲けに繋がらない行動をしている」状態という点について解説しました。

なので、経営を改善していくためには「儲けに繋がっていない行動」をやめて「儲かる行動」をしていく必要があります。

この章では行動を変えていくときに注意すべき点について解説していきます。

結論から言うと、注意すべき点は「単なる目標設定で終わらせずに、実際の行動が変わるような対策を打つ」ということです。

どういうことか、第3章にでてきた「とりあえず去年と同じ内容のテレビCMを流した」というケースを使って解説していきます。

このケースですと、本来ならどんな内容のCMにすれば消費者の購買意欲が湧くかや、そもそもテレビCMではなくネット広告の方が費用対効果が大きいのではないかなど「広告宣伝効果を高めるためにはどうすべきか」という点をきちんと検討する必要があります。

なので、このような検討をして広告方法を決めていくために次年度の目標として「広告宣伝効果が高いか検討する」ということを掲げたとします。

こうすれば次年度からは「広告宣伝効果について検討する」という「行動」が生まれ、単に去年と同じ内容のCMを流すという「儲けにつながらない行動」がなされないようになり、経営が改善する可能性があります。

ただ、ここでもう一つ注意すべき点があります。

それは、考案した改善すための「行動」が「効果的か?」ということを考えるという点です。

先ほど、次年度の目標として「広告宣伝効果が高いか検討する」を掲げる例を挙げました。

これだけでも「行動」が変わる可能性はあるで良いのですが、「どんな検討をするか」はその検討をする人次第になります。

1時間机に座って1人で考えたことをもって「広告宣伝効果を検討した」と捉える人もいれば、マーケティングの書籍を読み漁ったり、いろんな人の意見を聞きに行ったりしたうえで、どういう宣伝がいいのかを考えることをもって「広告宣伝効果を検討した」と捉える人もいます。

「こういう検討をすれば広告宣伝効果の高い広告が見つかる」というものはありませんが、改善策として実行する「行動」自体が「効果的なのか?」というのは常に考えていく必要があります。

特に経営者自身でなく広告宣伝部の社員に改善行動を指示している場合などは、定期的に経営者の目線で効果的な行動が行われているかチェックする必要があります。

経営会議の場などで「どういう行動を行い、どんな効果が出ているか、更なる改善行動をどう考えているか」など、社員が「儲かる行動をしているか」をチェックするための体制を作っておくことが大切です。

要は経営者自身が社員の行動を管理できる体制が重要ということです。

第1章で経営が人の行動の積み重ねという点、第2章では行動の結果が増減額などの数字になって現れているという点について解説しましました。

行動の積み重ねが経営であり、行動の結果が金額となって現れるので、この「行動」を経営者が管理して意図した通りに動かせる(社員に指示できる)体制が重要になってきます。

この章のポイント

「行動」が「儲かる行動」になっているか常にチェックする

第5章 あとがき

最後まで読んでいただきありがとうございました。

いろいろと書きましたが、要は財務分析というのは「儲かっていない行動を、儲かる行動に変える」ために行う作業ということです。

単に増減表を作って増減額と増減理由を調べて、「はい、終わり。」ではありません。

お金が発生した行動まで遡って、今後どういう行動をすれば儲かるのか、その行動を実際に行っていくためにはどういう対策を講じたら良いのかまで考えていく必要があります。

長くなりましたが以上になります。

読んでいただいた方の参考になれば嬉しいです。

ここからは補足になります。

この記事は財務分析をしていく前に知っておくべき目的について解説したものですが、もし「財務分析のやり方自体がいまいちピンとこないな」という方は下の記事も合わせて読んでみてください。

財務分析の基本はとってもシンプルでコツさえ掴めば誰にでもできますし、なにより会社の数字が読めるようになれます。

財務分析とは別の世界の話になるのですが、財務シミュレーションについても解説しています。

財務シミュレーションは「エクセルで複雑な計算式を組んでするもの」というイメージが一般的かと思いますが、本質は違います。

要点だけを抑えれば、エクセルを使わずに、頭の中だけで財務シミュレーションができるようになります。

財務シミュレーションの要点について、基本的なところから解説しているので、興味のある方は、読んでみてください。