1-A-10【会計と財務】売上と利益、財務諸表、税関連の基礎解説

ブログ教材(コード)一覧

音声解説はこちらのWebページ最上部の▶︎を押してください

バックグラウンド再生も可能です。

【過去問はこちら】どんな問題が出るのか事前に確認しよう!

はじめに

企業経営において、会計と財務の知識は意思決定や業績管理に欠かせない重要な役割を果たします。本記事では、売上と利益の関係、財務諸表の役割、そして身近な税に関する基本的な概要を詳しく解説します。

① 売上と利益の関係

企業の収益性や経営状況を正確に把握するためには、売上と利益の関係性を理解することが重要です。以下に基本的な用語と考え方を説明します。

用語と考え方

売上

企業が商品やサービスを販売して得た総収入のこと。

例:ある月に1,000個の商品を1,000円で販売した場合、売上は1,000,000円。

利益

売上からコストを差し引いた金額。主に以下の種類があります:

粗利益(売上総利益):売上から原価を差し引いたもの。

営業利益:粗利益から販売費及び一般管理費を差し引いたもの。

経常利益:営業利益に営業外収益を加え、営業外費用を差し引いたもの。

純利益:経常利益から法人税などを引いた最終的な利益。

原価

商品やサービスを提供するために直接かかった費用。

変動費と固定費

変動費:販売量に応じて増減する費用(例:材料費、仕入原価)。

固定費:販売量に関係なく一定の費用(例:家賃、従業員の給与)。

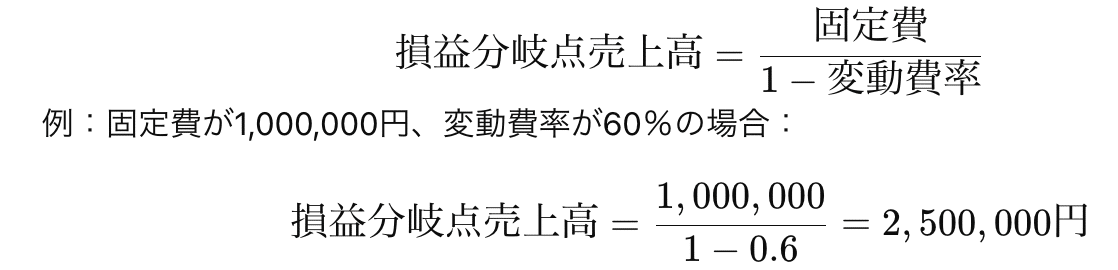

損益分岐点

売上と費用がちょうど一致し、利益がゼロになる売上高や販売量のこと。

計算式

変動費率

売上に占める変動費の割合(例:材料費が売上の60%の場合、変動費率は60%)。

② 財務諸表の種類と役割

企業の経営状況を数値的に把握するために、財務諸表は重要な情報源となります。それぞれの役割を理解し、適切に活用することが求められます。

主な財務諸表と役割

損益計算書(PL:Profit and Loss Statement)

企業の一定期間における収益と費用、そして利益を示す。

役割:収益性を分析し、経営の成果を把握する。

主要項目:売上高、売上原価、営業利益、経常利益、純利益。

貸借対照表(BS:Balance Sheet)

一定時点における企業の財政状態を示す。

役割:資産、負債、純資産のバランスを確認。

主要項目:

資産:流動資産(現金、売掛金)、固定資産(建物、機械)、繰延資産など。

負債:流動負債(買掛金、短期借入金)、固定負債(社債、長期借入金)。

純資産:資本金や利益剰余金。

キャッシュフロー計算書(CF:Cash Flow Statement)

現金の流れを示し、資金繰りを把握する。

役割:事業活動における資金調達と運用状況を明確化。

主要項目:営業活動、投資活動、財務活動のキャッシュフロー。

財務指標を用いた分析

収益性の指標

売上高利益率:利益が売上高に対してどの程度かを示す。

効率性の指標

流動比率:短期的な支払い能力を測る指標。

安全性の指標

自己資本比率:企業の財務基盤の安定性を示す。

ここから先は

1-A 企業活動【ストラテジ系】

経営・組織論、業務分析・データ利活用、会計・財務の3つのテーマが挙げられており、企業の運営や分析、財務に関する基礎的かつ重要な領域をカバー…

この記事が気に入ったらチップで応援してみませんか?