4/21 やはりファンダはうそをつかない

こんばんはアトレです。ここ一か月位、「企業収益予想は順調、でも決算などで見通し悪化したら株価は持たないかも」というような論調で行きましたが、決算週が始まってから、そんな流れができてきましたね。

このNoteでは相場、ニュース、指標に対する私の意見を述べさせて頂き、引用ソースについては著作権法に則った記載をしております。

また、個人の調査に限界もあるため、データの正確性の担保までは致しかねますのでよろしくお願いいたします。

まずはこちらをご覧ください。3/10時点でお伝えした内容です。

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------------

そして現在のナスダックの波形をUpdateをしたのがこちら。

かなり似ていますね、繰り返しになりますが3/10時点でお伝えしたかった事は、赤線=ナスダック総合値、青線=全米雇用者数の比較で、雇用の折れ線グラフが下がる時は株価も下がるし、リセッションに入る時は雇用が横ばいから減少に転じた時という事です。

冷静に考えると当たり前なのですが、企業業績が伸びる時(すなわち株価が伸びる時)に雇用者が増えるのは当たり前で、雇用者が減り始めるとそれは景気が悪いという事になるので、雇用と株価の関係性はかなり強いという事です。

今日のテーマ

①株価が落ちている理由

②高い金利でなんで米国経済は強いの?引き締めどこ行った?

③ナスダックは30%の下落可能性がある

まずは①株価が落ちている理由から。

1.決算でのNegative Surpriseが多かったこと。

S&P500の決算(まだ始まったばかりではあるが)において、Factsetによれば24年Q2(4-6月期)についてガイダンスを出した企業において、好調なガイダンスを出した企業が4社、悪化見込みを出した企業が7社となっており、今後の見通しが悪化したと見ている企業が明らかに多い点が嫌気されています。

以下のFACTSETの最新更新グラフでは、灰色=三月末時点での24年通年売上高、藍色=最新の24年通年売上高の各々予想値となっており、たった3週間の間に数字が減退しているのが分かります。つまりアナリスト達は企業の24年通年業績予想を下げており、予想値に下方修正がかかっています。

これが「企業収益」の面から見た株価下落の理由です。

S&P 500 Earnings Season Update: April 19, 2024 (factset.com)

2.次に、株式益利回りの低下が株価を押し下げたとも考える事ができます。

株式益利回りとは、ほぼ無リスク資産である国債と、リスク資産である株式を比べて、通常、株式の方がリスクを負う分、潜在的な利回りが高くなるのですが、稀に国債(債券)利回りが高くなりすぎて、無リスクで儲けがでかい、「ノーリスク・ハイリターン」な状態が起きます(歴史的に大変珍しい現象です)。

株式益利回りは、よく使われる計算式が、

10年国債+リスクを負うプレミアム=株式益利回りという構図です。

●最新の10年債利回りが4.62%

●S&P500の最新PER=なので益利回りは逆数の4.84%

●株式が持つリスクプレミアムは0.22%しかない

この指標の見方は、理論上はS&P500の株価の伸びしろが0.22%しかなく、リスクのある株式から債券に乗り換える方がうま味がある、という事を指しています。つまりは、債券に対して株が異常なほど割高という事ですね。

これは、昨年のQ2からAIブームと利下げ期待から株価がグングン上がった反面、直近のインフレ再燃懸念で金利も大幅に上がった結果、無リスク資産の国債の魅力が上がり、リスク資産である株式の魅力が下がった結果と言えますので、上がりすぎた株価の調整が入ったのだと捉える事ができそうです。

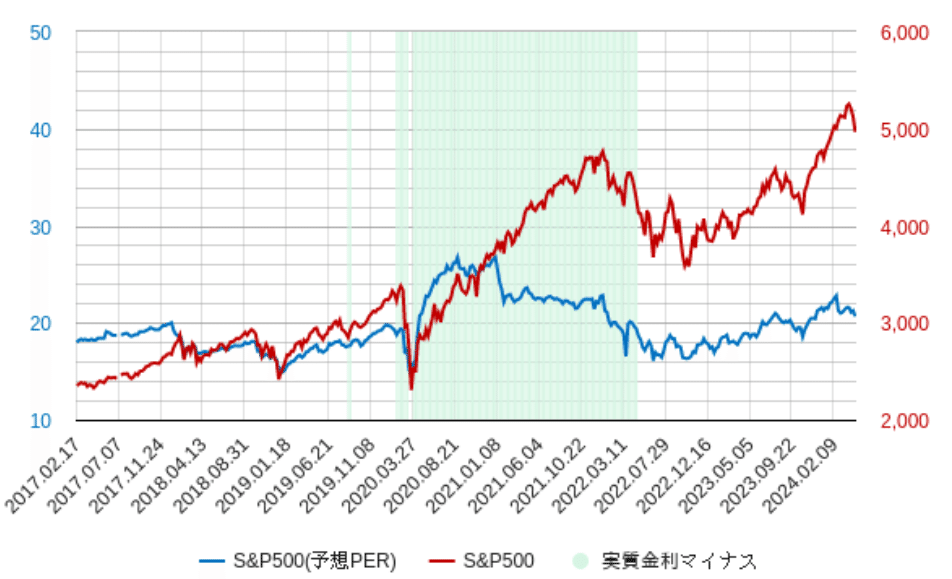

<参考>実質金利

FRBの決めるFFレート金利から10年期待インフレ率を引いた数字を実質金利と言って、これがプラスだと経済に引き締め効果があり、マイナスだと緩和効果があるという指標があります。

以下は、株式マーケットデータからの引用ですが、緑色掛け期間は実質金利がマイナス期間(つまり金融緩和状態)で、色掛けが無い状態の時が実質金利がプラスの時です。

S&P500の場合、実質金利がプラス(金融引き締め時)はPERが20倍未満で推移し、実質金利がマイナスの時にはPERが20以上で推移してきた実績があるので、現在の20.65倍は天井圏である事が分かり、過去の履歴的には売られやすい水準です。

②高い金利でなんで米国経済は強いの?引き締めどこ行った?

現在、FFレートは5.5%と歴史的な高水準であり、FRBは金融引き締めによるインフレの抑制を目指しています。ただ、以下の通り24年Q1のGDPは3%付近で決まりそうで既に欧州がリセッションに入っている中、米国の経済は突出して強く、IMFは2025~2029年の米GDP予測を上方修正したほどです。

https://www.atlantafed.org/cqer/research/gdpnow

この記事が気に入ったらチップで応援してみませんか?