11/26 景気先行指数から株価動向を読む

こんばんは、アトレです。今日もティコさんのお知恵も借りながらnoteにファンダメンタルズの分析を記していきたいと思います。

いつもながら、投資の初心者、中級者にこそ読んでもらいたい、読みやすいnoteを心掛けておりますのでよろしくお願いします。

今週お伝えしたい事。

1.景気減速と株価の関係

現在、米国の株式市場は11月頭から一気に上昇しております。これは何度もお伝えしてきた通り、徐々に景気減速の経済指標が出てきた事で、FRBの長かった金融引き締めがこの春にも終わる事が大きく期待されている為です。

直近では、CPI(前年比) 予想3.3%→結果3.2%

PPI(前月比) 予想0.1%→結果-0.5%

輸出価格指数(前月比)予想-0.5%→結果-1.1%

景気先行指数 予想-0.6%→結果-0.8%

中古住宅販売件数予想390万件→結果380万件

など、多くの経済指標が悪化しており、予想値よりも悪い結果が出ているパターンが増えております。これは経済減速がアナリストの予想よりも速度が速まっている事を指します。

これを受けて、Citiグループの発表するEconomic Surprise Index(以下図)は11月に急低下しております。この指標は経済データが想定より弱いのか強いのかを表しており、0を超えるとプラス方向への驚きがあり、その逆はマイナス方向に驚きを持ってニュースが受け止められている事を示します。この指標が下向きにあるという事は経済が「あれ?思ったより弱いな?」という事が続いている事を指します。

この思ったより弱いなというニュースが、現在はインフレ減退や利上げ不要論に結びついており、将来的な金融緩和と企業業績成長への期待が働いて株価が上がっていると私は捉えております。

*人間、もうこれ以上悪くはならない、と分かると急にポジティブになるものですね。

現在、7月からFRBは政策金利(FFレート)を維持させており、実質的に利上げをストップさせており、市場参加者は「もう今後の利上げは無し」

という共通理解を持っております。実際に、米国のGDPの7割を支えると言われる個人消費については、以下の図の通り個人消費支出価格指数が2019年以降2022年をピークに上昇し続け、2022年以降下降トレンドにあるのが分かり、現在の高金利環境が維持される限り、当面この指標がガンガン上を目指す事は考えにくく、実際、米国の消費意欲は鈍化していると言われております。

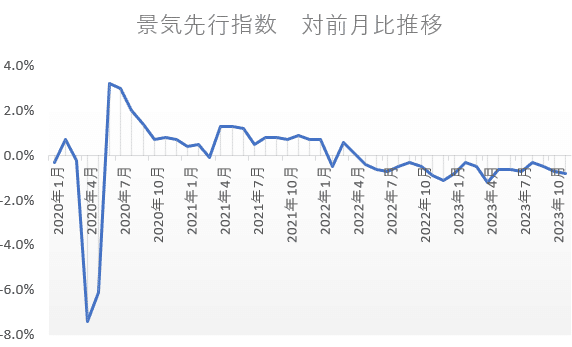

さて、これだけ米経済が弱体化している兆候が見られる訳ですが、先週は丁度「景気先行指数」という経済データの発表がありました。

予想値-0.7%に対し、結果は-0.8%だったのですが、肝心なのは以下のグラフの方です。

Conference Boardの発表する景気先行指数では2022年5月からなんと1年半に渡ってマイナスが続いております。

何がすごいか、あのリーマンショックの時よりも深く、長く景気先行指数が悪化しているのです。

少し比較しました。

リーマンショック:景気先行指数のマイナス最長期間:5か月

景気先行指数のマイナス最大下げ幅:-0.9%

(リーマン倒産直後に2回記録)

現在(まだノーショック):景気先行指数のマイナス最長期間:19か月

(現在進行形)

景気先行指数のマイナス最大下げ幅:-1.2%

(シリコンバレーバンク破綻直後に記録)

リーマンの時と決定的に違うのは最大下げ幅記録がリーマン倒産直後であり、リーマン倒産ともに、緊急利下げ→景気回復というプロセスを辿った為、-0.9%はある意味フィナーレのような景気悪化の数値でした。

一方現在は、最大下げ幅をシリコンバレーバンク破綻直後に記録した4月以降、半年以上経過していまだに利下げの検討すらFRBが行っておりません。つまり、この景気先行指数は普通に考えるとまだまだプラス圏に戻れる気配が全然無いという事です。

ここからが本日の本題です。

景気先行指数が悪化している時の株価の値動きはどうであったか?

この記事が気に入ったらチップで応援してみませんか?