米国:インフレ懸念の芽はどこに = 消費者物価から眺める物価上昇の姿 =

2021年03月24日

世界の株式市場が不安定になってきている。新型コロナ・ウイルス・ワクチン接種が加速する中で変異ウイルス拡大が報告され、世界経済の回復が遅れるのではないかとの危惧が高まっている。原油価格の上昇の下、バイデン政権の巨額な財政政策で回復を図る米国を中心に、インフレ懸念が台頭し、金融政策にも不透明感が高まっている。

これを受ける形で、3月17日米国パウエルFRB議長がFOMC(米連邦公開市場委員会)後の会見で、「物価上昇率は年内に2%を上回るものの、目標の達成ではない」と言明、さらに「現在のゼロ金利政策は少なくとも23年末まで維持する」とこれまで公表してきた金融政策の継続にも言及した。

今回のFOMCでは今年21年の経済見通しを6.5%、22年3.3%へと改訂した。昨年12月の予測4.2%を大きく上回ると同時に、3月初旬に開かれた中国全人代で決定された21年の成長率目標6%以上と並ぶ高い成長率である。

物価については、民間消費支出デフレータで、今年2.4%、来年2.0%とした。12月予測では今年1.8%、来年1.9%であり、両年とも2%を上回るとした。

このような状況の下で、米国の消費者物価の動向に光を当て、物価状況を眺めてみたい。

〇 年明け後国内景気鈍化からコアCPIは鈍化、但し、総合CPIは上昇

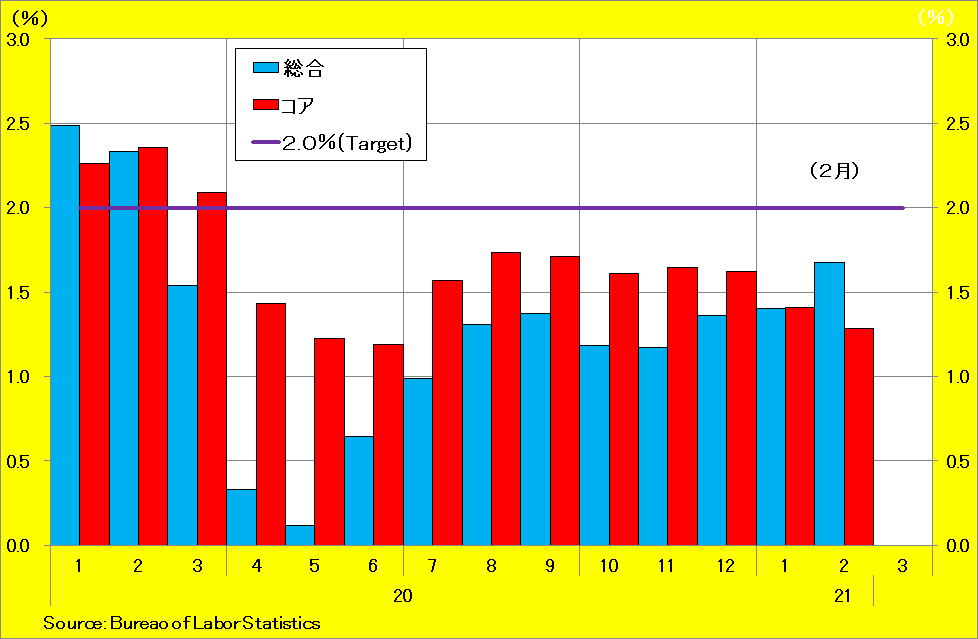

それでは消費者物価指数(CPI)の状況について眺めてみよう。図1、表1は消費者物価総合と食料とエネルギーを除いたコアと呼ばれる消費者物価の推移である。青線は目標とされる前年比2%のラインである。

図1. 米国:消費者物価(CPI)の推移(前年比、%)

表1. 米国:消費者物価指数の推移(前年比、%)

![CPI(総合コア)[2983]](https://assets.st-note.com/production/uploads/images/48676255/picture_pc_d25a69e6718b09ac3379aa2c9eb34f1a.png?width=1200)

振り返ると、新型コロナ・ウイルス感染拡大による外出規制などにより、消費者物価(総合(青棒)は昨年4-6月期には前年比で0.4%と前期の同2.1%から急激な鈍化を示している。夏場以降は同1.2%へと伸びを高めたが、年内はほぼ同水準で推移した。

年明け後、1月1.4%、2月1.7%と上昇基調を示し始めている。他方、食料とエネルギーを除くコアCPIの推移を眺めると、昨年10―12月期から伸びの鈍化が始まり、1月前年比で1.4%、2月同1.3%と鈍化傾向を示しており、総合とは逆の動きとなっている。

コアCPIの動きを眺めると、年明け後の鈍化基調は前レポートでお示しした労働力人口の減少に示される景気鈍化を映し出す一方、総合の推移はエネルギー価格が上昇に転じたことが影響している。

加えて、新型コロナ・ウイルスが急拡大した昨年4-6月期以降前年比で4.0%へと高い伸びを示した食料価格であるが、昨年10ー12月期から伸び縮小に転じてきているものの、それでも2月時点で同3.6%の伸びを維持していることも総合とコアCPIの動きの違いにあらわれている。

〇 WTI価格の上昇に前年の急落が生み出す前年比での急騰

エネルギー価格の動きとして、米国ガソリン価格の推移を眺めてみよう。図2は1ガロン当たりの小売価格と前年比の推移である。赤線は1ガロン4ドルの線であり、ガソリン価格が家計の消費抑制に作用するといわれているガソリン価格である。

![ガソリン価格[2987]](https://assets.st-note.com/production/uploads/images/48676302/picture_pc_c37d923851e10bf1c2eb153e3622aeec.png?width=1200)

図2. 米国:ガソリン価格(全タイプ))の推移(1ガロン当たりドル、前年比、%)

ガソリン価格は昨年3月以降低下に転じ、4月には1ガロン1.9ドル(前年比32.7%減)まで落ち込んだ。その後、年末にかけて1ガロン2.2~2.3ドルの水準で推移してきた。

しかし、昨年12月以降前年比で下落幅が縮小し始め、年明け後1月2.4ドル、2月2.6ドル前年比2.1%とプラスに転じた。そして3月(第4週)では2.95ドル前年比23.9%と急騰している。

米国ガソリン価格の基になるWTI原油価格(West Texas Intermediate)の動きを図3で眺めてみよう。黒線は1バレル当たり価格(ドル)で、青棒は前年比である。今年3月の価格(63.39ドル)は22日までの平均である。

図3. 米国:WTIの推移(1バレル当たりドル、前年比、%)

WTI価格の推移はガソリン価格の推移と同じく、今年2月に前年比16.8%増とプラスに転じ、1バレル59.04ドルとなった。3月の価格(63.39ドル)は22日までの平均で、前年比117.0%と急騰している。

4月以降も3月の水準で推移した場合の動きを図3で示してみた。白丸線は3月の価格1バレル63.39ドルの線であり、赤棒はその場合の前年比である。

この例で眺めると、WTI価格は前年比で、3月117.0%の後、4月284.0%、5月121.9%、6月65.5%、7月55.7%、8月49.7%、9月59.9%となる。12月にようやく前年比で35%を割るという計算である。

この背景には前年20年2月以降下落に転じたWTI価格が4月には前年比74.1%減となり、その後下落幅を縮小するも今年1月まで前年比でマイナスを続けた動きがある。すなわち、前年の大きな落ち込みからの回復過程にあり、4月以降のWTI価格が3月の水準で推移しても前年比では急騰する姿となることを理解しておく必要がある。

WTI価格の前年比推移を眺めると、価格が3月と同じ水準で推移しても、4月、5月と前年より3.8倍、2.2倍という強烈な伸びとなり、ガソリン価格上昇の大きな圧力となりそうである。6月以降前年比は急速に鈍化するが、それでも前年比50~60%増で推移し、同35%増へと鈍化するのは12月という計算になる。

但し、変異ウイルス拡大から欧州経済など世界経済の回復に遅れが危惧されてきており、4月以降3月のWTI価格水準より低下する可能性も高まってきている。OPECプラスは今年2月原油価格が上昇していくとの期待から、非OPECを中心に大半のメンバーが生産枠の据え置きを決定している。世界経済回復の遅れが鮮明になれば、この合意は原油価格上昇の足かせとなりそうだ。

しかし、4月以降原油価格が大きく下落しなければ、昨年の原油価格下落の影響から原油価格の前年比は急騰する姿となり、ガソリン価格の急騰を通じて物価を押し上げる方向に働くのは明らかである。とくに夏場にかけての前年比急騰がインフレ懸念台頭の根源であることは明らかである。原油はガソリンのみならず多くの製品に使われており、原油価格の急騰は消費者段階の物価のみならず、生産者段階での物価にも影響を及ぼす。

〇 一次産品、農産物価格も上昇基調

新型コロナ・ウイルス感染拡大からいち早く回復を示した中国が影響を与えているのは原油市場だけではない。銅や亜鉛などの一次産品、そして米中貿易の標的となっている農産物市場においてもその影響が観察される。

図4は農産物の国際市場価格の推移である。小麦、大豆、トウモロコシの推移を眺めると、小麦が昨年3月に前年比でプラスに転じ、大豆、トウモロコシは昨年9月に同プラスに転じてきている。 それぞれプラスに転じた以降は上昇幅を拡大してきており、今年2月時点では、小麦が前年比39.8%、大豆37.3%、トウモロコシ45.5%の高い伸びを示している。

![農作物価格[2988]](https://assets.st-note.com/production/uploads/images/48676663/picture_pc_92bb5e51585cf92c345bd25fef3789e0.png?width=1200)

図4. 国際農産物価格の推移(2000年1月=100)

この動きは農業国である米国には優位に働くと思われる。前のレポートで米国農家所得が増加基調にあることを確認している。輸入食料品の価格は2月若干鈍化したとはいえ3.7%を維持している。

余談だが、中国は米国から大豆輸入を制限しており、国内で大豆の作付けが進んでいるそうで、その煽りで日本が輸入している蕎麦の作付け面積が減少し、中国からの蕎麦粉の輸入量減少に価格上昇が加わり、駅の立食ソバ屋の採算悪化がTVで報道されていた。

〇 コアCPIの主要項目を眺めると・・・・

消費者段階の価格動向に海外要因が大きく影響を及ぼしてきている状況が確認された。表2は消費者物価の主要項の推移を示したものである。上記で示したようにガソリン価格は3月に前年比でプラスに転じてきている。

表2. 米国:消費者物価主要項目の推移(前年比、%)

他の項目は、いわゆるコアCPIを構成する項目で、それらの動きを眺めてみよう。

〇 新型コロナ・ウイルス感染拡大を受けた自動車需要の高まり

表2において、新車及び中古車・トラック価格は昨年7-9月期に前年比増に転じ、とくに中古車・トラック価格は高い上昇を示し、年末には前年比10.8%を記録している。これは1983年7-9月期以来の高い上昇率である。

年明け後伸びは弱まってきているが、それでも1-2月平均で前年比9.8%増と1973年4-6月期以来の高い伸びを記録している。

中古車・トラック価格の高い上昇率に加え、新車価格も年明け後鈍化傾向を示したとはいえ前年比でプラスを維持している背景には、以前にもお示ししたように新型コロナ・ウイルス感染拡大に伴う移住、移動による自動車需要が高まっていることを示唆している。

〇 リモート・ワーク需要が生み出す情報通信関連の価格上昇

移住などとも関連するが、ICT技術革命で情報通信価格が低下してきたが、リモート・ワークの増加、働き方の変化などで情報通信関連の需要急増から価格が上昇基調にある。

PCや関連部品の価格も今年1月には前年比でプラスに転じている。2月は僅かに同マイナスに転じたが、技術革新から長期的な価格低下を示したてきた機器に対して価格がプラスに転じる状況は、これらに対する需要が如何に強いかという証左である。

〇 移住が都市部の賃貸価格の鈍化傾向を生み出す

移住は感染拡大が強烈なニューヨークなど都市部から郊外、他州へと進展しているため、逆に都市部での高い賃貸料金が下落してきている。

この影響を受け、消費者物価項目として構成比も高く大きく変化しないとされている住宅関連価格が鈍化しており、年明け後更に弱くなっている。

コアCPIの上昇を抑制する要因であり、新型コロナ・ウイルス・ワクチン接種などから感染が沈静化し、都市部へ人々が回帰していかなければ反転は難しいと考えられる。

〇 外出規制などで生み出される価格低下

外出規制による需要減が生み出している価格下落としてアパレル価格がある。新型コロナ・感染拡大前から価格は下落していたが、外出規制による需要減で更に価格が大きく下落、年明け後も前年比3%程度の下落を継続している。

アパレル価格の前年比マイナスとまではいかないものの、レクレーションや教育関連価格も上昇率の鈍化傾向がみられる。

レクレーション関連価格は今年1月を底に上昇の兆しがみられるが、それでも2月前年比プラス0.8%である。米国デイズニーランドが4月30日に再開されると公表され、他のレクレーション施設もこれに合わせて動き出し、関連価格も上昇基調に向かうと思われる。

教育の再開も期待されるが、2月時点でも地方政府が管轄する教育就業者は大きく減少しており、教育関連価格の反転には地方も含め教育関連就業者の大きな落ち込みが解消に向かう動きが進展していく必要がある。

〇 昨年末より医療、介護価格が鈍化

外出規制とは直接的な関連は薄いが、新型コロナ・ウイルス感染治療集中で他の一般患者への対応負担増などから医療・介護関連価格が昨年10-12月期からそれまでの上昇率から伸びが半減、明確な鈍化を示してきた。

新型コロナ・ウイルス感染拡大でインフルエンザ患者が激減しているといわれているが、他の緊急手術なども延期されているという情報も聞こえてきており、医療機関の収入悪化を招く要因ともなっている。

〇 海外商品市況の上昇と新型コロナ・ウイルス感染による国内経済の弱さが混在 夏場以降安定化

これまで眺めてきたように米国の物価動向は、(1)海外商品市況の上昇と(2)新型コロナ・ウイルス感染拡大による国内経済の弱さとが混在している状態にある。

問題はコアCPIの動きである。現状の動きは新型コロナ・ウイルス感染による需要減から住宅関連費や医療・介護関連などが年明け後鈍化傾向を鮮明にしてきている。

このような状況の下でバイデン政権の巨額な「米国救済計画」が実施去れ、さらに新型コロナ・ウイルス・ワクチンの早期接種が加わる。

この施策は高い成長予測によりコアCPI、すなわち国内からのインフレ懸念も起こりそうであるが、これまで何度もお示ししてきたように現在米国は過去最大の労働力人口減少に見舞われており(図5)、バイデン政権の巨額な財政政策では簡単にインフレ懸念を国内から生み出す力はないと考える。

![労働力人口[2982]](https://assets.st-note.com/production/uploads/images/48677364/picture_pc_605f8d9737218a657f18783846c42fd9.png?width=1200)

図5. 米国:労働力人口の推移(前年比増加寄与度、%)

就業者の改善は景気回復に遅れて進行していくが、今回予想される改善の流れは、就業者の改善が非労働力人口から労働市場への参入から始まり、失業者、失業率の改善は遅れることが予想される。すなわち、労働市場においても新型コロナ・ウイルス感染前の姿に戻るにはより長い時間が必要ということである。

経済需要が新型コロナ・ウイルス感染前の水準を取り戻す一方、労働市場は感染前に戻るのに時間がかかるという構図は、インフレ圧力を高めるボトルネック的な状況は労働市場には存在せず、依然経済需要の回復にも下向きの圧力が存在するということである。

これらを総合すると、夏場にかけて原油など海外商品市況からの物価上昇圧力は大きいものの、時間の経過とともに物価上昇力は落ち着いてくると考えられる。

巨額の財政施策や早期ワクチン接種に回復期待をかける米国であるが、最大のリスクは変異ウイルスの急拡大であることに間違いはない。