IFRS:持分法による会計処理

【持分法適用:共同支配企業と関連会社】

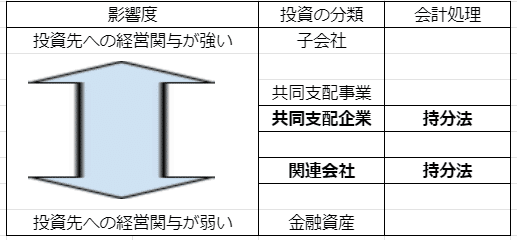

IFRSでは、投資先に対する関与の程度に応じて、①子会社、②共同支配事業(ジョイント・オペレーション)・共同支配企業(ジョイント・ベンチャー)、③関連会社、および④金融資産に区分します。そのうち、共同支配企業(ジョイント・ベンチャー)および関連会社の投資先に関しては、持分法による会計処理を行います。

①子会社とは、企業が単独で支配する投資先を意味します。

②共同支配事業または共同支配企業は、投資先が、複数の企業が共同で支配しており、契約当事者が有する権利及び義務に応じて、判断されます。

共同支配事業の投資先に対して、事業者は、資産に対する権利および負債に対する義務を有しています。よって、事業者は、共同支配事業の資産・負債・収益・費用を、契約で定められた自己の持分比率に応じて、財務諸表に認識するよう会計処理を行います。

一方で、共同支配企業の投資先に対して、事業者は、純資産に対する権利を有しています。よって、事業者は、共同支配企業の純資産に対する自己の持分比率に応じて、財務諸表に認識するよう会計処理(持分法)を行います。

③関連会社とは、共同で支配しておらず、重要な影響力を有している投資先を意味します。

④金融資産とは、共同で支配しておらず、重要な影響力を有していない投資先を意味します。

ここからは、上記の②共同支配事業・共同支配企業と、③関連会社について、IFRS第11号「共同支配の取決め」、IAS第28号「関連会社及び共同支配企業に対する投資」に基づき、基礎概要をお伝えします。

なお、冒頭の説明の通り、投資の分類先として、子会社、共同支配事業、共同支配企業、関連会社、金融資産があります。これらを、「投資先への経営関与の強度」と「会計処理の持分法適用区分先」で整理することができます。共同支配企業と関連会社は、投資先への経営関与の強度の観点からは、子会社や企業支配事業と比較すると、弱く、会計処理の観点からは、持分法が適用されることに特徴があります。

【定義】

言葉の定義を説明します。

①共同支配とは、「取決めに対する契約上、合意された支配の共有であり、関連性のある活動に関する意思決定に、支配を共有している当事者の全員一致の合意を必要とする場合にのみ存在する」とされています。

②「関連性のある活動に関する意思決定」とは、投資先の活動のうち投資先のリターンに重要な影響を及ぼす活動をいいます。

具体例を示します。例えば、V社に対して投資を行うA社、B社、C社およびD社が、株主間契約を締結します。この株主間契約においては、V社の経営判断は、議決権の75%以上の賛成を得ることを必要としています。

A社(50%)、B社(25%)、C社(10%)およびD社(15%)の議決権の組合せには、いくつかのパターンが想定されます。

株主間契約で要求される議決権の75%以上の賛成を得ることができるのは、

特定の組み合わせのみです。議決権の75%以上を満たすA社とB社が当事者として合意すれば、たとえば、C社やD社が合意しなかったとしても、議決権は賛成とみなされます。したがって、このケースにおいては、A社とB社がV社に対して共同支配を有しているといえます。

【関連会社とは】

関連会社とは、投資者が重要な影響力を有する企業を意味します。重要な影響力とは、投資先の財務・営業の方針に対する支配・共同支配には該当せず、具体的な指標として、投資先の議決権割合の20%以上を保有していることです。ただし、重要な影響力があるかどうかの判断は、必ずしも投資先の議決権割合の20%以上の可否に左右されるものではありません。その他の判断材料としては、次の4点があげられます。1点目は、投資先の取締役会への参加、2点目は、配当方針決定プロセスへの参加、3点目は、企業と投資先間との重要な取引の存在、4点目は、経営陣の人事交流、5点目は、重要な技術情報の提供の存在です。

【持分法とは】

持分法とは、会計手法の一つです。まず、投資時においては、取得原価で認識します。その後、投資先の純資産に対する投資者の持分比率の変動に応じて、投資の帳簿価額を修正していきます。

持分法は、投資先である共同支配企業、または関連会社に対する投資の会計処理に用います。持分法の適用の基本方針として、留意すべき事項は、2点あります。1点目は、投資先(関連会社及び共同支配企業)は、投資者の財務諸表と同じ決算日で財務諸表を作成することです。これは、投資者の決算日が投資先と異なる場合、原則として、投資先は、投資者の決算日に合わせるため、仮決算を行う必要があることを意味します。

一方で、①関連会社の場合は、投資者が投資先を支配していないこと、②共同支配企業の場合は、投資者が共同支配の取決め(権利・義務)が限定的であることから、投資者の財務諸表と異なる決算日で作成することが実務上、多く発生します。例外として、仮決算が実務上困難な場合、決算日の差異が3か月以内であれば、投資先の直近の財務諸表を用いて、持分法を適用することが可能です。

ただし、企業の財務諸表の決算日との間に生じた重要な取引又は事象の影響について調整を行う必要があります。

2点目は、投資者と投資先(関連会社/共同支配企業)の会計方針について、原則、統一した会計方針により、財務諸表が作成される必要があることです。仮に、投資先(関連会社/共同支配企業)の会計方針が投資者と異なる場合、投資者の会計方針に合わせるため、修正される必要があります。特に、海外の投資先については、日本基準のようなIFRS又は米国基準に基づく場合は、一部を除き、持分法を適用できるという許容的な方針は適用できません。IFRSでは、投資者と同一の会計方針に基づき、財務諸表を作成することが求められます。

【投資先の純資産変動にかかる会計処理】

投資先の純資産変動にかかる会計処理のポイントは3点です。1点目は、投資先の純損益のうち、投資者の持分は、投資者の包括利益損益計算書において、”持分法による投資損益”の科目として、”当期純利益”の科目前で表示します。2点目は、投資先のその他の包括利益の変動から生じた投資先に対する投資者の比例的持分変動に関してです。投資者の持分は、投資者の包括利益損益計算書において、”持分法による投資損益”の科目として、”当期純利益”の科目後、かつその他の包括利益前で表示します。3点目は、投資先から受け取った配当は、投資者の財政状態計算書において、”持分法投資”の帳簿価額から減額します。

【投資先との取引】

投資者と投資先(関連会社/共同支配企業)間で取引がなされた場合、利益及び損失のうち、投資者の持分割合相当は、相殺消去される必要があります。

【のれんの扱い】

持分法適用開始の会計処理では、投資原価と投資先の識別可能な資産および負債の正味の公正価値のうち、企業の持分と、持分法での帳簿価額(投資原価)との差額は、2つの考え方に分かれ、異なります。一つ目の考え方は、持分法での帳簿価額(投資原価)が、投資先の純資産の持分を上回る場合です。この差額は、のれんとして認識し、償却は認められません。二つ目の考え方は、持分法での帳簿価額(投資原価)が、投資先の純資産の持分を下回る場合です。この差額は、投資先の株式を取得した期間における投資先の純損益に対する投資者の持分の算定において、収益(割安購入益)として認識します。

【投資の減損】

ここから先は

¥ 100

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?